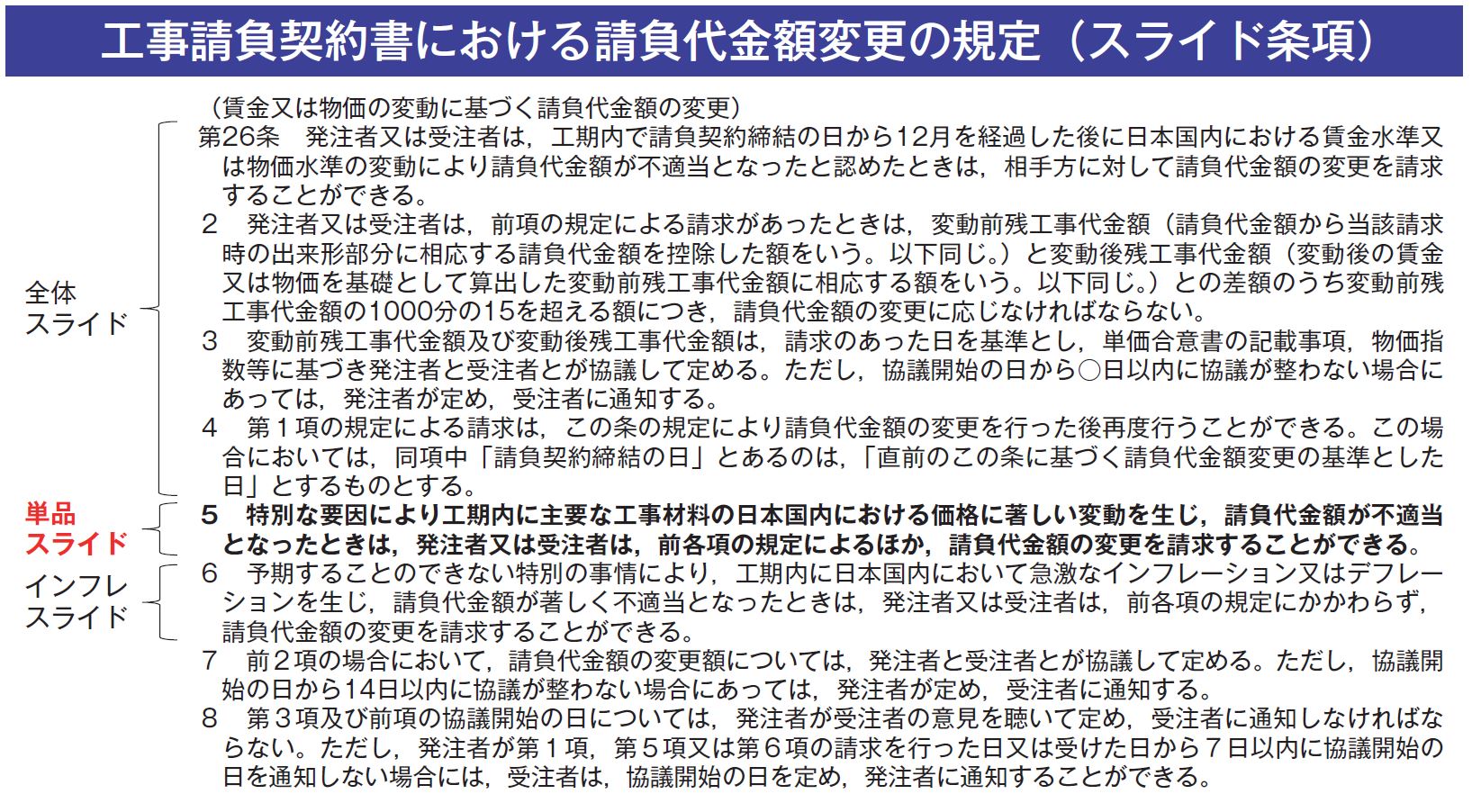

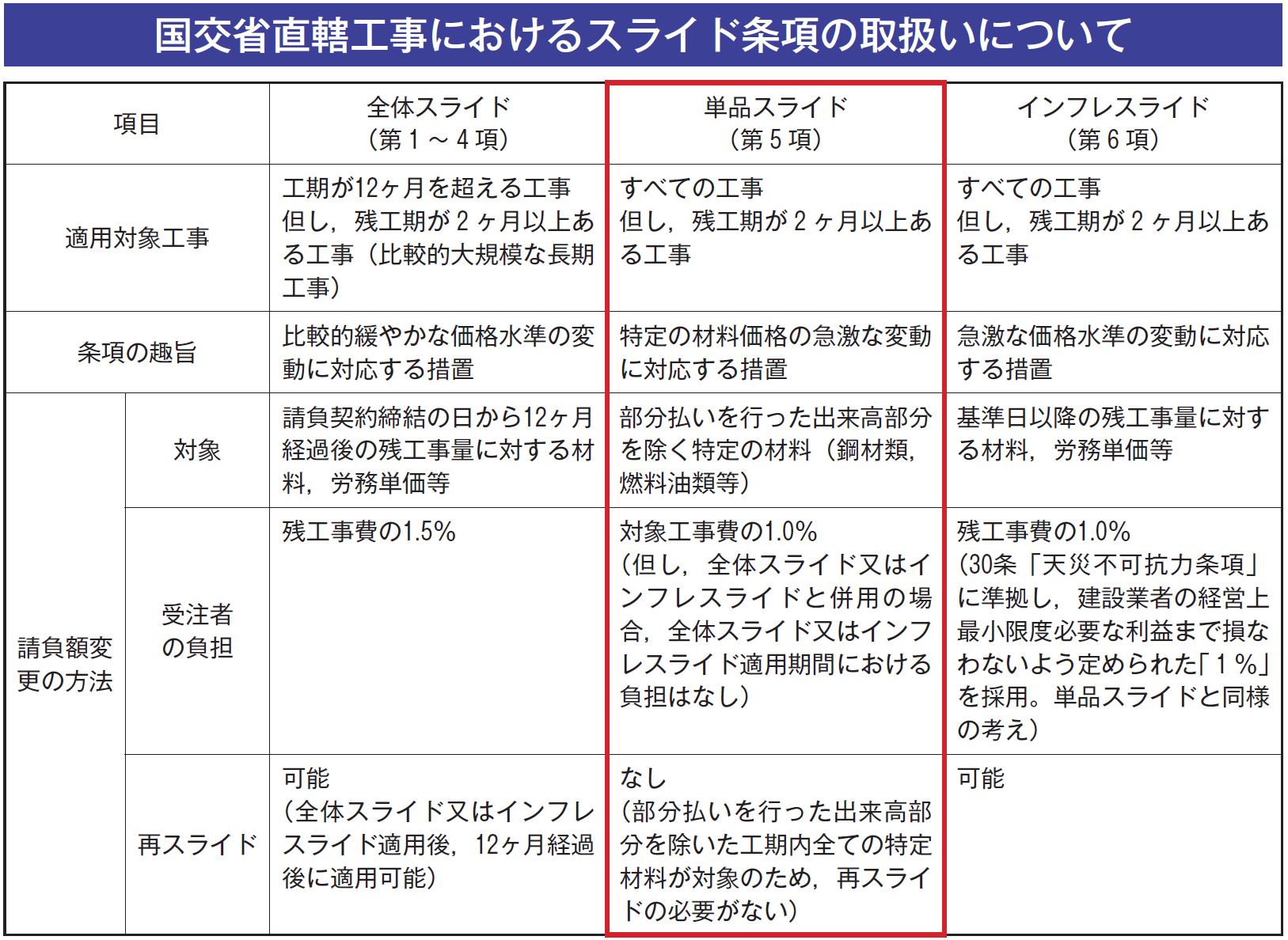

公共工事における契約の片務性の排除と不明確性の是正を図るため、国土交通省直轄工事においては物価の変動等による請負代金額の変更、いわゆるスライド条項が工事請負契約書第26条に規定されている。

公共工事は工期が長期にわたるため、その間の事情の変更に左右されることもあるが、通常合理的な範囲内の価格の変動は、当初契約から予見可能なものであるとして、これによって請負代金額を変更する必要はないというのが基本的な考え方である。その一方で、通常合理的な範囲を超える価格の変動については、契約当事者の一方のみにその負担を負わせることは適当でなく、発注者と受注者で負担を分担すべきものであるとの考え方から、全体スライド、単品スライド、インフレスライドの3種のスライド条項が規定されているものである。

このうち単品スライド条項は、昭和55年のオイルショックの際、特定の材料の価格が高騰したが、単年度工事はいわゆる全体スライド条項では対応できないことから個々の工事毎に特約条項として実施された。その後、翌年の昭和56年に公共工事標準請負契約約款第25条(現在は第26条)第5項として追加された規定である。

単品スライド条項の適用にあたっては、平成20年6月に、当時の鋼材類や燃料油の価格高騰を受け定めた運用ルール等によって実施されてきたところであるが、昨今の急激な材料価格の変動等の現在の社会状況を踏まえ、運用ルールを改定したのでここに報告する。

現在の社会状況を踏まえ、単品スライド条項の適用にあたり、これまで以下のような課題があった。

① 急激な価格高騰のタイミングにおいては、積算価格(実勢価格)に価格上昇が反映されるのにタイムラグが生じる可能性がある。

② 鋼橋上部工等では、材料調達に際して購入価格等を漏洩しない旨が取り引き時の契約で規定されており、購入価格が提示できない場合がある。

③ 維持工事で年度毎に完済部分検査を行う場合、完済部分検査時に精算する必要があるが、単品スライド条項は工期末しか適用できない。

これらの課題に対応するために運用通知(「工事請負契約書第26条第5項の運用について」(令和4年6月17日付け国会公契第6号他))を発出した。その際、過去の関連通知(「工事請負契約書第25条第5項の運用の拡充について」(平成20年9月10日付け国地契約第23号他)、「請負代金額の減額変更を請求する場合における工事請負契約書第25条第5項の運用について」(平成21年2月9日付け国地契約第51号他))も包含した。

また、これらの通知に関連した「アスファルト類における単品スライドへの対応について」(平成20年11月20日付け事務連絡)、「単品スライドのコンクリート類についての運用について」(平成25年3月29日付け事務連絡)も対象とした運用ルールとして、今般改定した。

本稿では、単品スライド条項の運用ルールのうち、増額変更時における対応の概要について述べる。運用ルールの詳細および減額変更時の対応については、運用通知と運用マニュアル(案)を参照されたい。

①対象工事 残工期が2ヶ月以上ある全ての工事を対象とする。

単品スライド条項は実際の価格変動に基づき、請負代金額を精算的に変更する規定であることから、基本的には実際に材料の購入金額が著しく変動し、工事費全体に影響が生じた、あるいは生じることが明らかになった段階で請求することになる。

このため、工期内で必要な協議期間及び契約変更手続きに要する期間を確保できるよう、残工期が2ヶ月以上ある工事を対象としている。

②対象品目・材料について

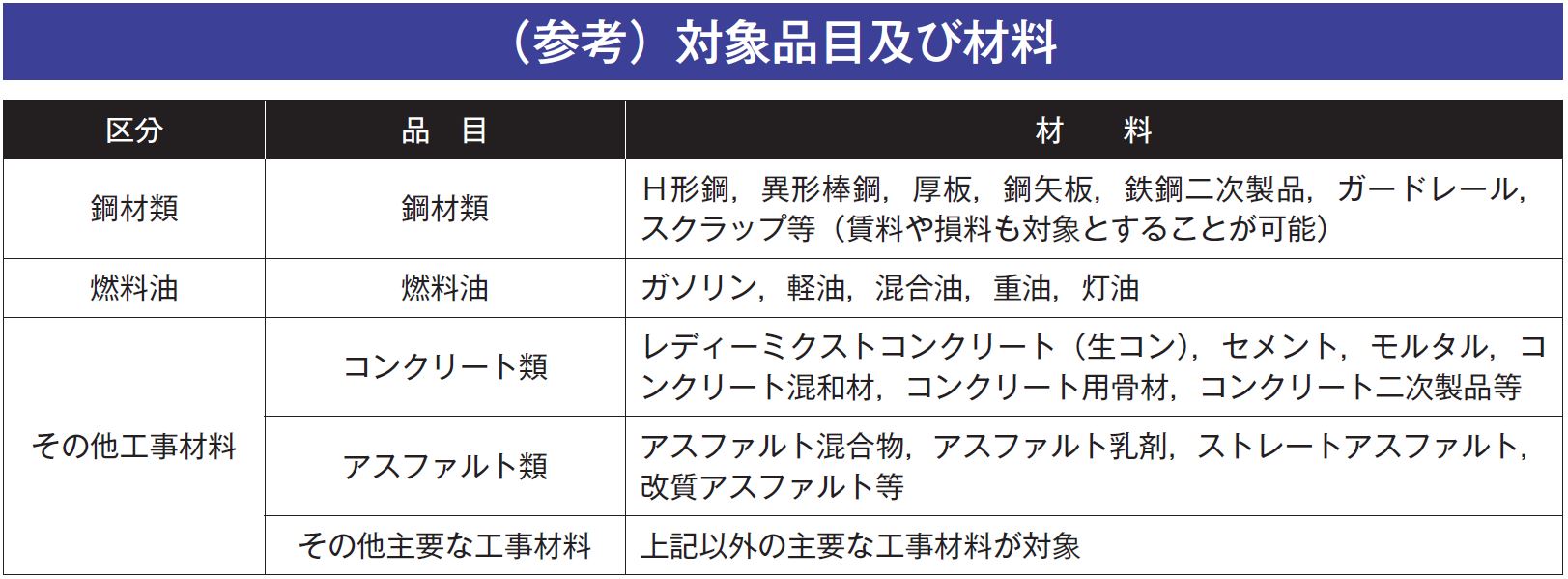

全ての工事材料が対象になるが、請負工事契約書の第26条第5項に、「主要な工事材料の日本国内における価格に著しい変動を生じ、請負代金額が不適当となったとき」とされていることから、公共工事において使用している頻度の高い主要な材料が対象となる。また、各工事においてスライド額の算定の対象となるのは、品目毎の変動額が請負代金額の1%を超える品目とする。

なお、単品スライドの適用にあたり、これまでの運用ルールでは、対象品目と材料の括りが明示されていなかったことから、今回の運用ルール改定に伴い、対象品目となる材料をマニュアルで明示し、統一した考え方で適用できるよう改良した。

③対象数量の考え方

基本的には、設計図書に記載されている数量を基本とするが、任意仮設など一式として設計図書に数量が記載されている場合は発注者の設計数量を対象数量とすることができる。しかしながら、各種材料の運搬にかかる燃料油についても、価格変動により請負代金額が不適当となるものについては、その数量が客観的に確認できるものであれば対象数量とすることができる。

④受注者への確認事項

対象品目・材料とするためには、受注者が購入先や購入時期、購入金額等が証明できる納品書、請求書、領収書の提出が必要であり、これらが提出されない場合は対象品目・材料とならない。ただし、燃料油については対象数量全てについて書類を揃えることは困難であることから、主たる用途に関する書類の提出で足りることとしている。

また、鋼橋上部工等では、メーカー等から鋼材類を購入する際に購入先との基本契約で購入価格を漏洩しない旨を契約条項として設定しており、受注者が購入先や購入金額等が証明できる書類が提出できず、単品スライド条項の適用ができない場合があるといった課題があった。そのため、受注者がこれらの書類を提出し難い事情があると認められる場合においては、購入先や単価等の証明書類を省略し、当該対象材料の搬入等の月及び数量を証明する書類の提出を求めることで単品スライド条項を適用できるよう改定した。なお、この場合においては、実勢価格でスライド額を算定する。

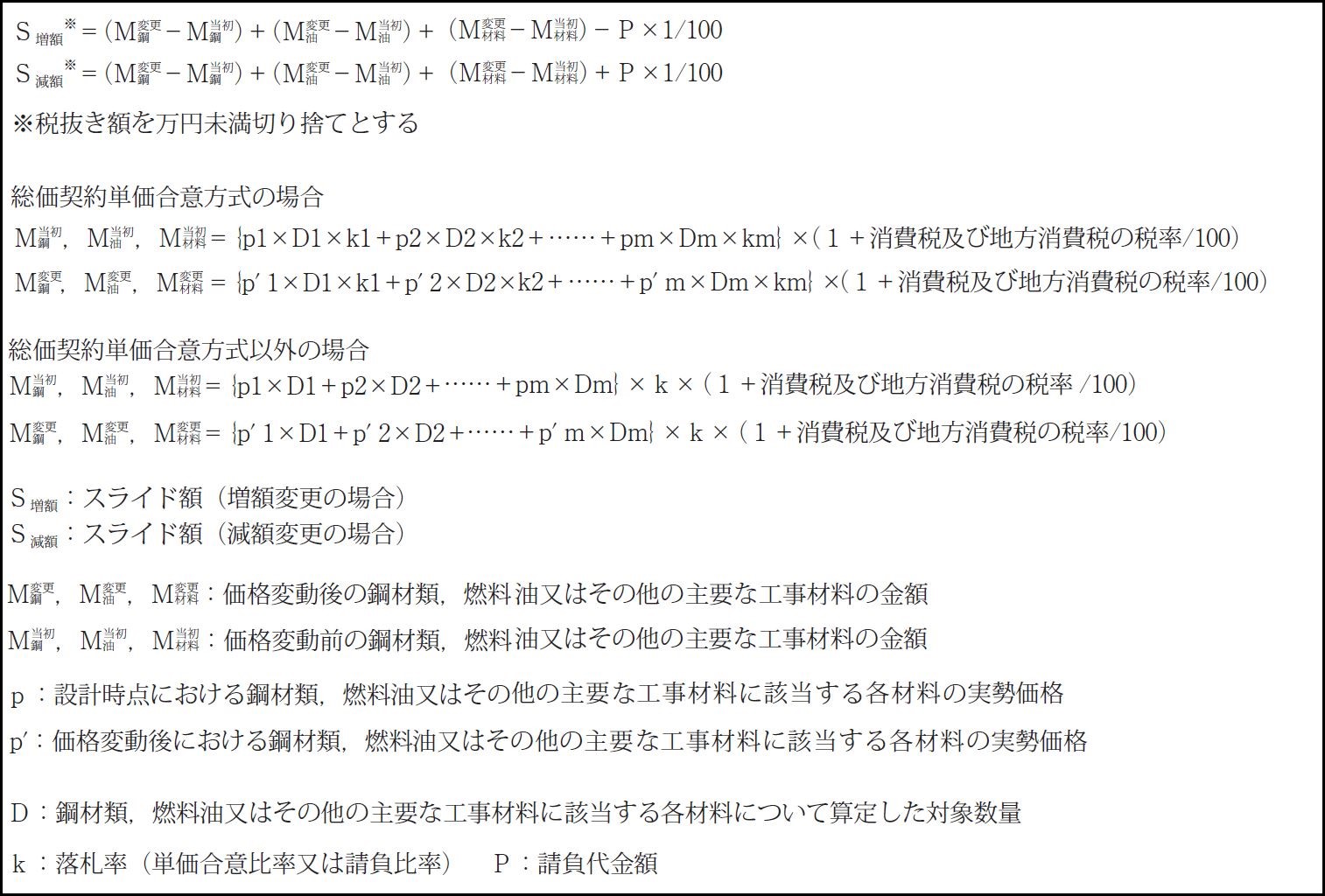

⑤ 請負代金の変更額(スライド額)の算定方法

1 .基本的な考え方

スライド額は、後述する式に沿って、当該工事において対象となった材料価格の変動に伴う変動額のうち、請負工事費の1%を超える額とする。変更後の金額は、実勢価格、いわゆる官積算によって算定した額と実際の購入金額とのどちらか低い方とする。これは、単品スライド条項は材料価格の高騰に対応する特例的措置としていることから、仮に市場価格よりも安価で入手したとしても実際に要していない購入費用までを発注者が追加で支払うべきではないとの考え方に基づくものである。

なお、単品スライド条項において、受注者が負担すべき額として、公共工事標準請負契約約款の第30条の「天災不可抗力条項」に準拠し、建設業者の経営上最小限度必要な利益までは損なわれることがないよう定められた「請負代金額の1%」を採用している。

これに対して、全体スライド条項は1年以上の工事が対象となることから、比較的規模の大きな建設業者を対象として同様の考え方により「請負代金額における残工事費の1.5%」としており、インフレスライド条項は単品スライド条項同様の考え方で「請負代金額における残工事費の1%」を採用している。

2 .新たな運用ルール

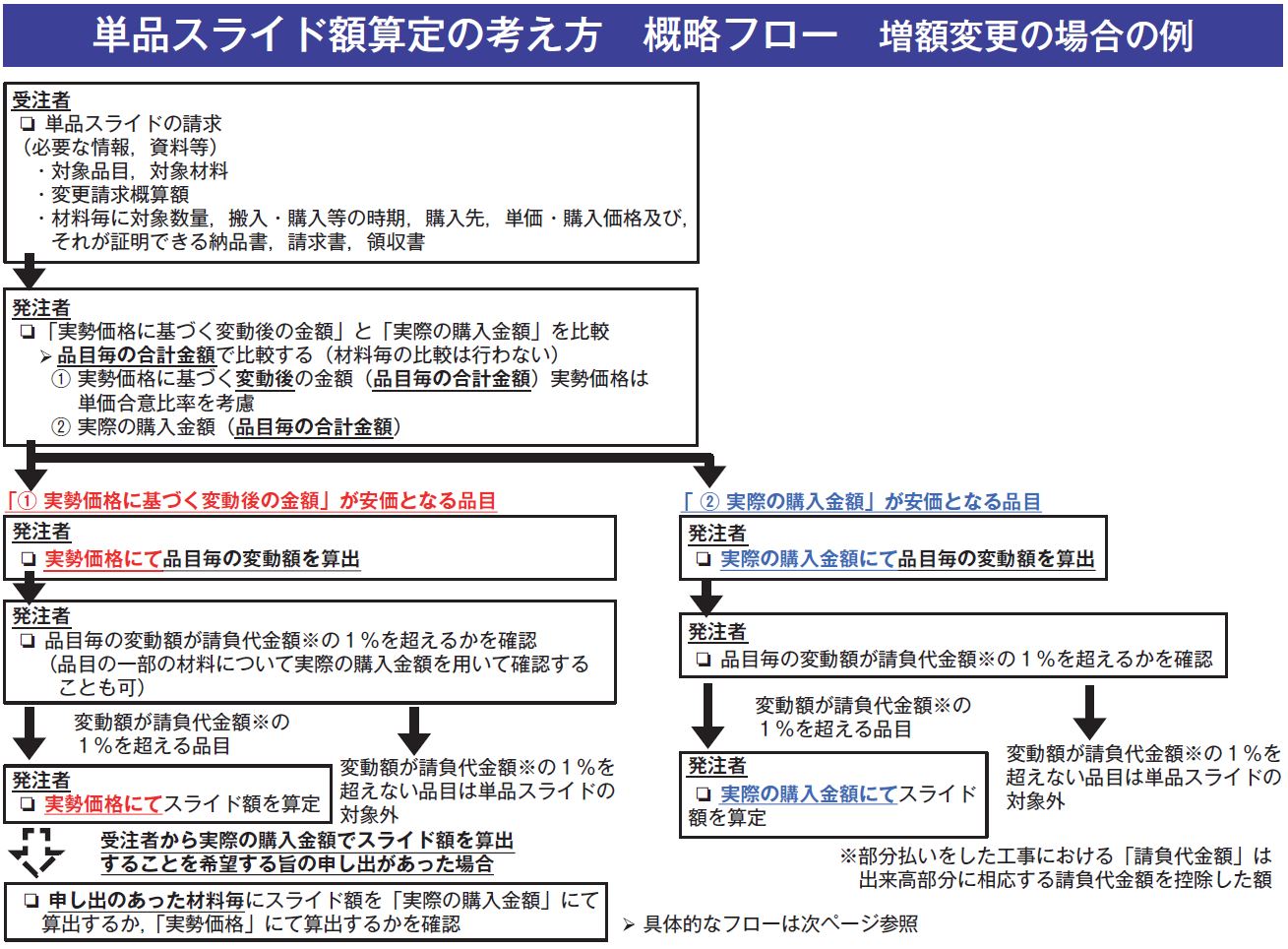

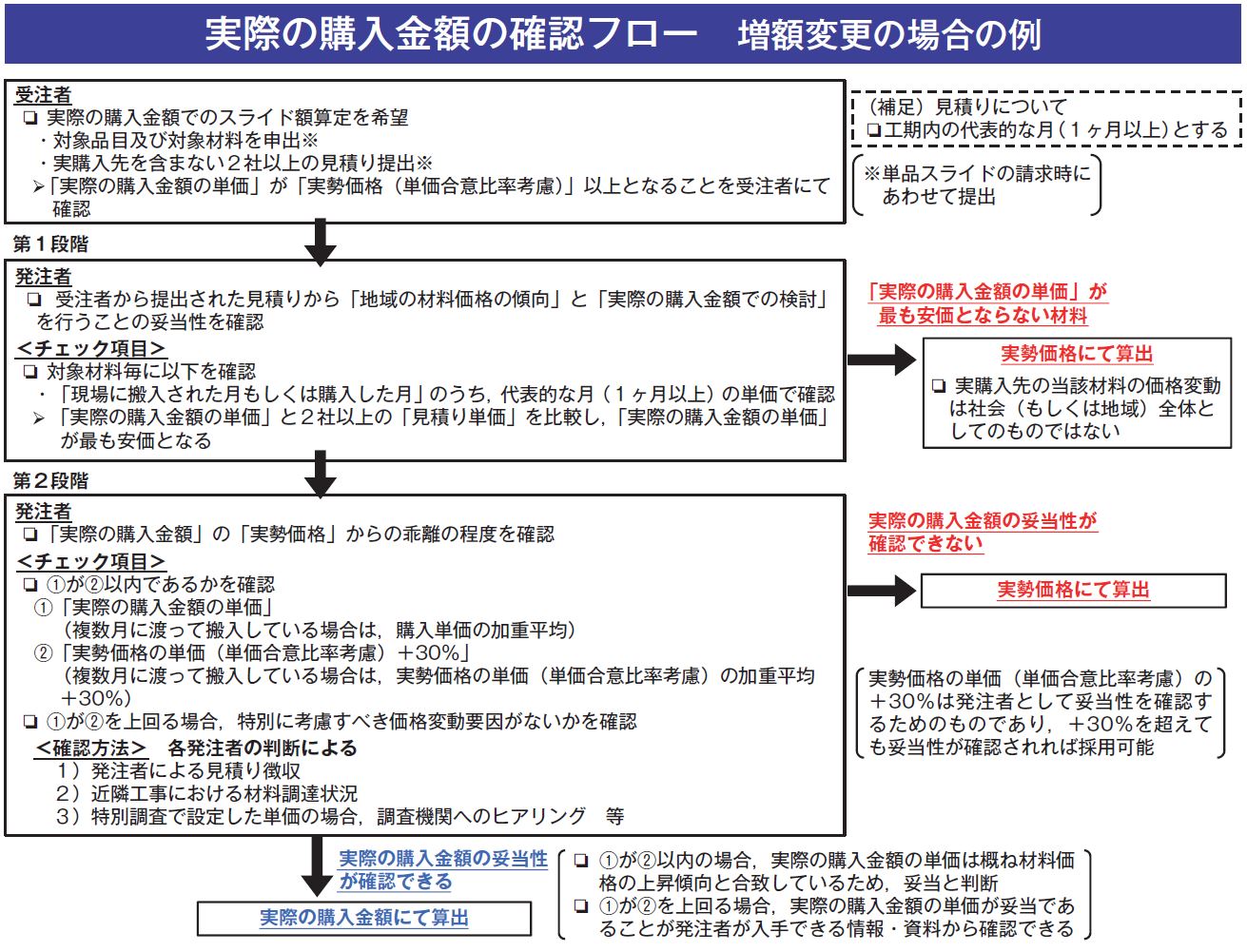

急激な価格変動のタイミングにおいては、積算価格(実勢価格)に価格変動が反映されるのにタイムラグが生じる可能性があることから、今回の運用ルール改定では、購入価格が適当と示す証明書類を提出した場合は、実際の購入金額の方が高くても、変更後の単価として用いてスライド額を算出することができるよう改めた。

1) 受注者からの申し出、実際の購入金額が適当な購入金額であることを証明する書類 実際の購入金額でスライド額を算出する場合は、受注者は対象品目及び材料を発注者に申し出たうえで、実際の購入金額が適当な購入金額であることを証明する書類として、購入実績を証明する書類に加え、原則として、当該地域での市場取引価格が確認できる2社以上の見積りを提出する。

2)実際の購入金額の妥当性を確認 実際の購入金額の妥当性は材料毎に2段階で確認することとし、第1段階では実際の購入金額の単価と2社以上の見積り単価とを比較することにより、実際の購入金額の価格変動が社会(もしくは地域)全体の傾向と一致しているか確認することとした。実際の購入金額の単価が最も安価となる材料については、第2段階に移行することとし、実際の購入金額の単価が最も安価とならない材料は実勢価格でスライド額を算定する。

第2段階では実際の購入金額の単価と実勢価格の単価との乖離を確認する。乖離が+30%以内である場合は、実際の購入金額の単価は概ね材料価格の上昇傾向と合致していると判断し、実際の購入金額にてスライド額を算定する。実勢価格の単価+30%は発注者として妥当性を確認するためのものであり、+30%を超えても発注者による見積りの徴収、近隣工事における材料の調達状況の確認等、発注者が入手できる情報・資料から証明書類の金額の妥当性が確認できれば実際の購入金額にてスライド額が算定できることとした。なお、発注者による確認の結果、証明書類の金額の妥当性を確認できない場合は、実勢価格によりスライド変動額を算定する。

⑥全体スライド条項、インフレスライド条項との併用について

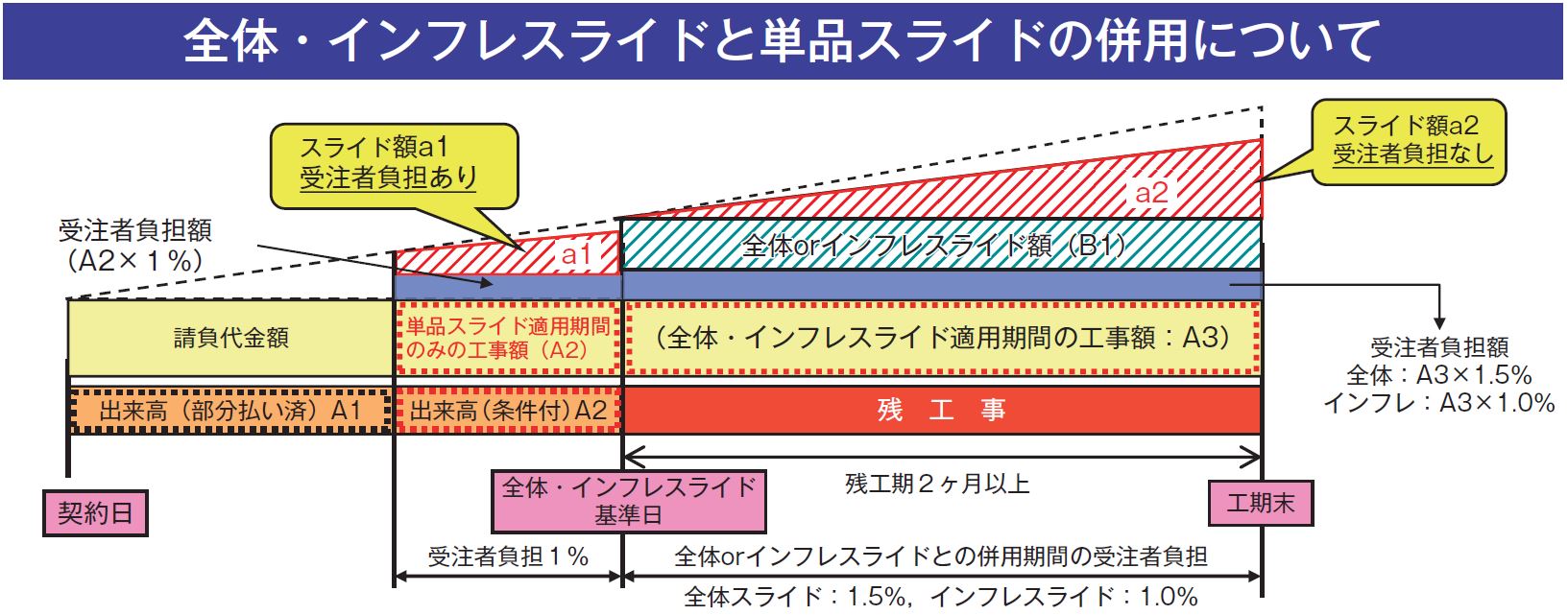

工事請負契約書第26条第1項から第4項までの規定(全体スライド条項)や第26条第6項の規定(インフレスライド条項)と単品スライド条項を併用して適用することは可能であり、全体スライド条項やインフレスライド条項の対象とはならない価格上昇を単品スライド条項で反映することができる。

全体スライド条項及びインフレスライド条項は、材料価格を含む物価や賃金等の変動に伴う価格水準全般の変動について対応するものであることから、単品スライド条項の適用となっている材料を含めて、まず全体スライド条項及びインフレスライド条項によるスライド額を算出することが基本となる。その上で、全体スライド条項及びインフレスライド条項との重複を防止するため、全体スライド条項及びインフレスライド条項の対象とした数量については、変動前の単価を全体スライド条項及びインフレスライド条項の適用日の単価として単品スライド条項のスライド額を算出することとなる。また、全体スライド条項やインフレスライド条項を適用した部分においては、受注者はすでに残工事費の1.5%もしくは1%を負担しており、負担の重複を回避する観点から、単品スライド条項に係る1%分の負担を求めないこととしている。

⑦その他

維持工事で年度毎に完済部分検査を行う場合、完済部分検査時に精算する必要があるが、これまで明確な運用ルールが定まっていなかったため、各年度末に単品スライド条項を適用することもできる規定を追加した。なお、この場合、各年度末の2ヶ月前までに単品スライド条項の適用を請求する必要があり、引渡し完了後、当該部分はその後の単品スライドの対象とならないので注意が必要である。

今般のルール改定は他省庁や関係地方公共団体、関係業団体等に広く情報提供している。また、受注者のみならず、地方公共団体など他の発注機関も含めて、単品スライド条項を適切に運用することを目的に、本年7月下旬から8月上旬にかけて国土交通本省、地方整備局等による説明会を開催したところである。なお、運用通知と運用マニュアル(案)は国土交通省のウェブサイトに掲載しているので、実際の適用に際して参照されたい。

国土交通省ウェブサイトホーム>政策・仕事>技術調査>土木工事積算基準関係>工事請負契約書第26条第5項(単品スライド条項)の運用改定について(https://www.mlit.go.jp/tec/tec_fr_000105.html)