2020年秋に日本は2050年カーボンニュートラルを目標とする声明が出、21年春には大手高炉メーカーは高炉の1部を大型電炉化するビジョンを、また電炉メーカー大手は鋼板に手を広げる生産拡大を発表した。CO2削減の主要課題に鉄スクラップを使用して電炉生産を促進する取り組みが日本のみならず世界でも始まっている。製鋼原料となる鉄スクラップ使用の現状と課題について世界、東アジア3ヵ国、日本について述べていきたい。

(1)2021年の粗鋼生産

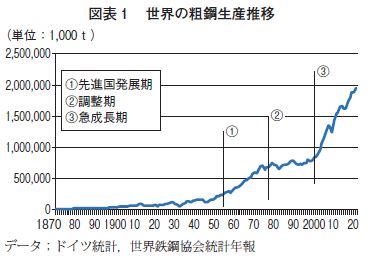

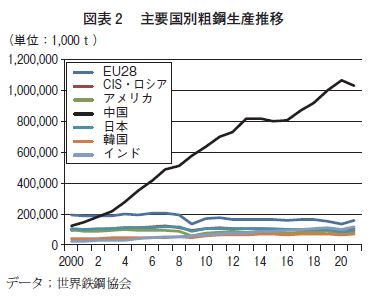

世界の粗鋼生産は19億5,050万t(世界鉄鋼協会;WSA)であり史上最高を更新した。近代製鉄が始まった1870年から151年間の推移を見ると、中国が牽引する③の急成長期にある(図表1)。

うち最大シェアをもつ中国は10億3,279万tとなり、前年比3,200万t減少した。ほとんどの国々ではコロナ禍で落ち込んだ2020年を回復させたが、中国は減少した。10億tを超え世界の50%以上を占める点に変更は起きていない。一方、インドは2018年に日本を抜いて世界第2位の位置にあり増加基調にある。インド鉄鋼省は、人口の増大に合わせて2027年には粗鋼生産能力に3億tが必要と計画している(図表2 )。

(2)製鋼法別にみた特徴

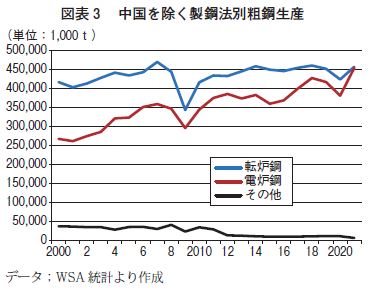

鉄鋼生産は鉄鉱石を原料とする高炉―転炉法と鉄スクラップを主原料とする電炉法が主力であり、世界の生産構成は転炉法70.8%、電炉法28.9%である。その他に平炉0.3%がある。最大生産国中国は、高炉―転炉法が90%近くを示しているため、中国を除いて世界全体を集計し直すと、高炉―転炉法は49.8%、電炉法49.5%となり、電炉法はほぼ拮抗するまでに至ってきた。

2000年初では電炉法は37%だったので、過去21年で12%ポイント増加している(図表3 )。電炉法は高炉―転炉法に比べて付帯設備が少なくて済み、かつ生産鋼材はインフラ整備に必要な条鋼類が主となることから、発展途上国を中心に発展してきたことを反映している。

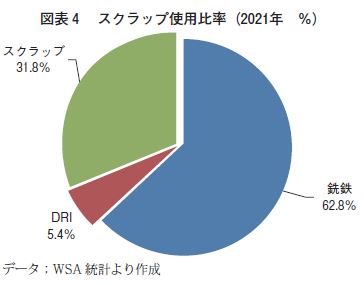

(3)鉄スクラップ使用量―鉄源の32%―

19億5,000万tの粗鋼生産に使用された鉄スクラップは6億8,300万tと推定される。鉄源には他に銑鉄、還元鉄(DRI)が使用されており、スクラップの使用率は32%である(図表4 )。

近代製鉄法が始まった1870年代から2021年までの使用累計は粗鋼生産647億tに対して、294億tであり、その分天然資源である鉄鉱石を節約したことになる。

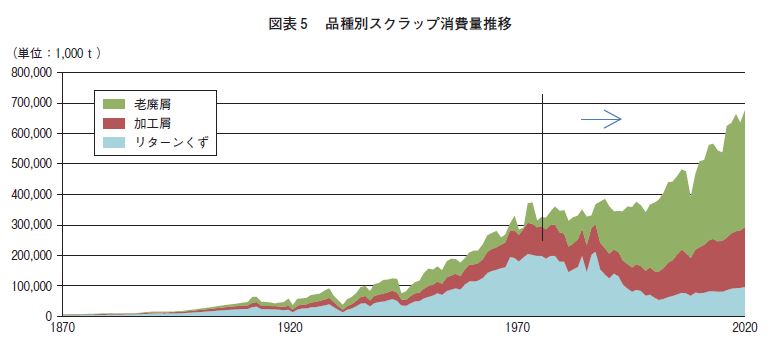

(4)鉄スクラップの使用品種

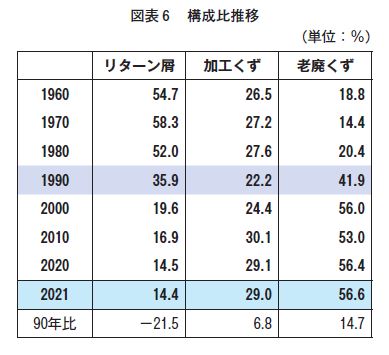

鉄スクラップを発生箇所別に3形態に分けると、1970年代までは、鉄鋼工場で発生するリターンスクラップ(=所内くず)が60%近くを占めていたが、徐々にその割合は減少し、90年代以降、老廃スクラップの使用比率が増加してきており、2021年ではリターンスクラップ14%、製造業で発生する加工スクラップ29%、様々な鋼構造物が更新期を迎えて錆化した老廃スクラップは57%と推計される。

過去60年でリターンスクラップと老廃スクラップの使用割合が入れ替わった状態である(図表5 、 6 )。老廃スクラップは非鉄など付帯物が多く、形状もさまざまなスクラップであり、溶解段階では、中間処理が必要なスクラップである。いわば使いにくいスクラップの使用割合が世界的に増加してきている。

(5)世界と主要国の鉄鋼蓄積量推計

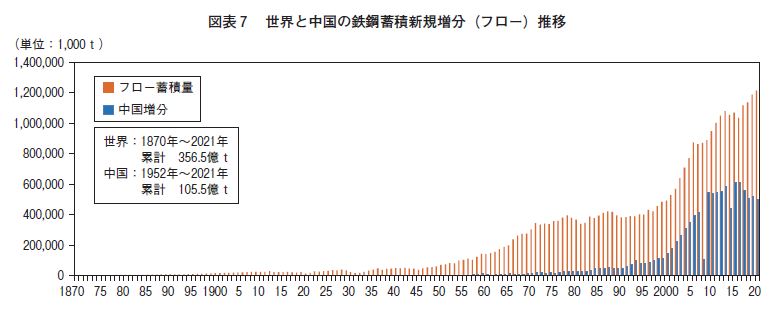

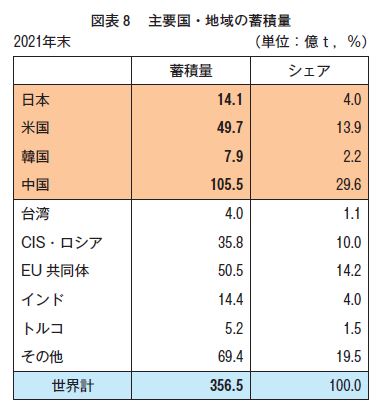

使用中を含む全てを鉄換算した「鉄鋼蓄積量」(=鉄鋼ストック量)は、社会に排出された鉄鋼製品からその年に鉄スクラップとして使用されたものを引いたフロー値を累計することで求めている。データがアベイラブルな1870年を起点にした累計は356.5億tと推計される。老廃スクラップ発生の原資と見なされる。前出の老廃スクラップ使用量を分子にした回収率は1.1%と算定され、長期の発生見通しを展望する上で指標としている。

2021年のフロー蓄積量増分は12億1,560万tであり、2012年以降毎年10億t台の増加が続いている。堅調な増加は中国の生産増に支えられており、中国内には105.5億t(世界の1/3)が蓄積されていると推計される(図表7 、 8 )。しかし生産がキャッチup した2005年以降の蓄積分が全体の80%近くを占めることから、鉄鋼製品の平均耐用年数から推察して、本格的な屑化が2040年前後から始まる事が予想される。

(6)鉄スクラップ貿易

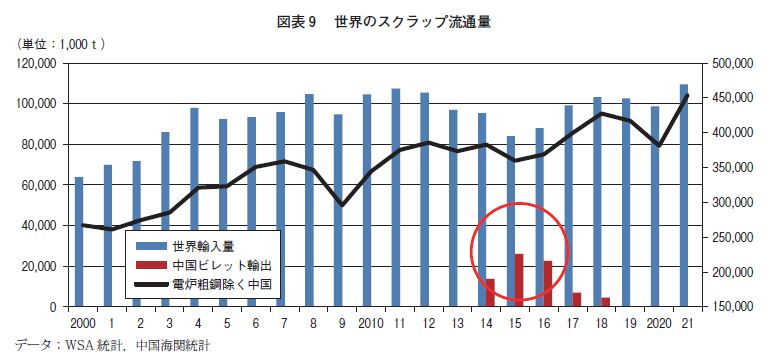

2021年の鉄スクラップ貿易量は1億1,000万tだった。中国が内需不振でビレットを海外に輸出した2015年~16年に8,000万t際まで落ち込んだことがあったが、2000年後半よりほぼ1億t前後で推移している(図表9 )。国(地域)別では、先進製鉄国から発展途上国へ流通し、その形態は鉄鉱石がオーストラリア等の産地から先進製鉄国へ流通しているのに対して、薄板の世界流通と似ている。

最大輸出国はアメリカであり、EU28がこれに次ぐが、EU の場合域内流通が主体であることから、これを除くと日本が2位に浮上する。一方、最大輸入国はトルコであり、2021年は2,500万tを世界から輸入した。2位にベトナムが挙げられる(図表10)。過去を辿ると輸出国アメリカ、輸入国トルコの位置に変わりは起きていない。しかし、長期では輸出側にある先進製鉄国でカーボンニュートラルを目指して自国の電炉化が促進されることから、供給ソースや世界流通量に変化が起きる可能性がある。

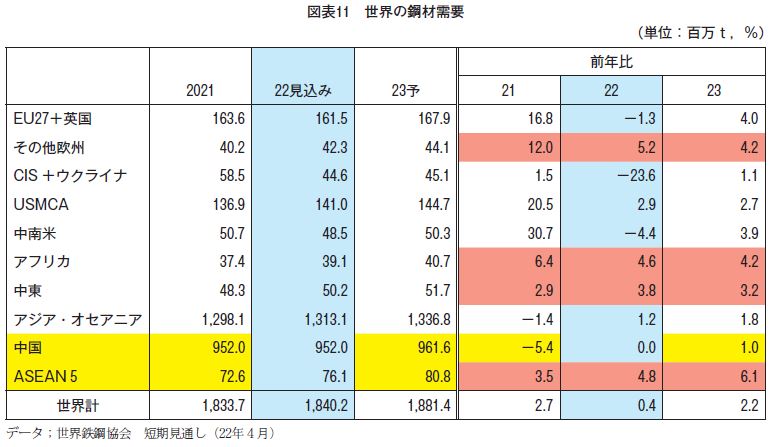

(7)世界の鉄鋼需要

2022年4月世界鉄鋼協会が行った直近の需要予測では、2021年は新型コロナウイルスの影響受けた前年から回復を見せたが、コロナ以前の水準には回復しきれなかった。2022年の当初は順調な需要回復が期待されたが、ロシアのウクライナ侵攻の影響が加わり、2021年の微増に留まっている。7月26日国際通貨基金(IMF)は、4月に予測した2022年の世界経済について、0.4%ポイント下方修正した。また23年は資源価格の高騰など先進製鉄国では不確定要素多いが、トルコを主とするその他欧州、アフリカ、中東、ASEAN5か国などの発展途上国では堅調な増加が継続すると予測している(図表11)。

スクラップ需給の現状について近隣の中国、韓国、台湾3ヵ国について述べる。この3ヵ国は2000年当時日本のスクラップ輸出向先の92%を占めていたが、現状では56%に低下してきている。

(1)中国

1)鉄鋼生産

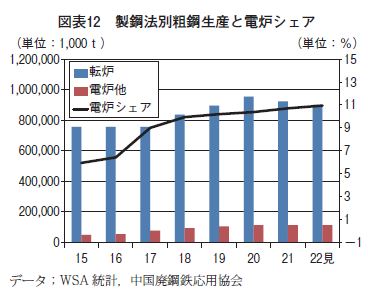

2021年の粗鋼生産は10億3,300万tとなり、6年ぶりに前年を下回った。政府の環境規制による減産指示が守られた形となった。内需を維持し、鋼材輸出を抑制する政策が採られている。輸出奨励策として設置された増値税還付制度は8月に解除された。電炉比率は高いスクラップ価格と電力コストにより10.7%に留まった。

2022年は引き続き生産削減は継続する見込みであり、1月~6月累計は前年同期比6.5%減となっている。長期でも減産方向が計画されていることから、2020年の10億6,500万tがピークと推察される(図表12)。

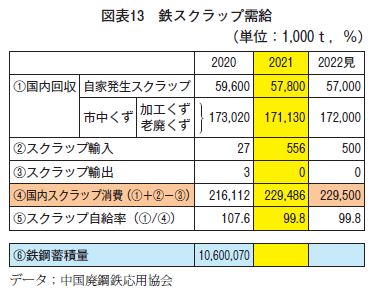

2)スクラップ需給

10億3,300万tの粗鋼生産に中国廃鋼鉄応用協会発表では、2億3,000万tのスクラップが使用された。うちリターンスクラップと輸入を除く市中スクラップ使用量は1億7,100万t(スクラップ消費量の74%)と推計される。市中スクラップの加工、老廃の区別はデータとしてないので、日本と同様に3対7で分ける(後述)と、蓄積量に対する老廃スクラップ回収率は1.1%(日本は1.6%)となり、未だ使用中のものが多い、あるいは未回収のものがあると推察される。

政府は今後の発生増加に備えて2012年に工業情報部は「鉄スクラップ加工業の参入基準条件」を公布した。基準を満たした企業は584社、年間処理能力は1億5,000万tであり、全国の鉄スクラップ資源の50%~60%を占めると発表した。しかし、更なる加工処理技術の高度化や精緻な管理が必要としており、扱い規模の大型化も進められている。

2021年1月に再開された、「再生鋼鉄原料」に限る鉄スクラップ輸入量は55.5万tだった。うち日本のシェアは71%である。2022年もほぼ同量と見込まれている(図表13)。

(2)韓国

1)粗鋼生産

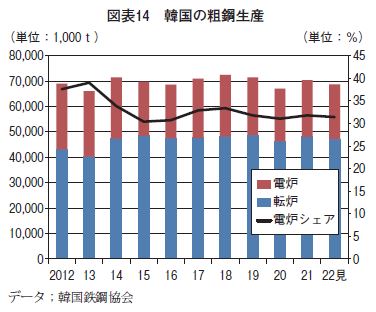

2021年粗鋼生産は7,042万tとなった。前年より5%ほど増加した。電炉シェア31.8%は前年とほとんど変わっていない。内需は建設主体に堅調が持続しているが、自動車生産が不透明で、22年の粗鋼生産はやや減速し6,875万tと予測している(図表14)。

2)スクラップ需給

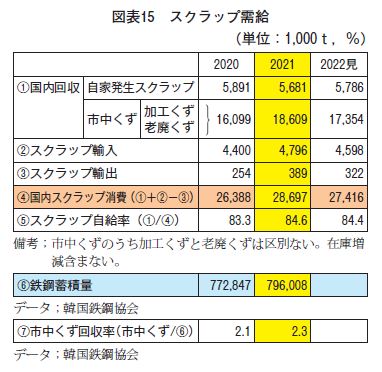

2021年の粗鋼生産7,040万tに使用したスクラップは2,870万tだった。輸入480万tを除く国内自給率は84.6%である。うち市中スクラップは1,860万t使用し、前年より260万t増加した。加工、老廃の区別ないため、日本と同様に3対7で想定すると、前年の蓄積量7億7,300万tに対する老廃スクラップ回収率は、1.68%となり、ほぼ日本と同率となる。

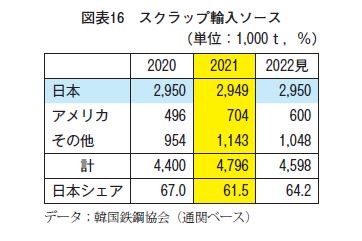

21年のスクラップ輸入量は480万tとなり、うち日本は61.5%を占める。鉄鋼蓄積は堅調に増加中であり、カーボンニュートラル実現のため、高炉メーカーの一部電炉化が計画されている。蓄積増による老廃スクラップ発生増は輸出ドライブとなるのでなく、国内高炉の新規電炉に使用すると表明している(図表15、16)。

(3)台湾

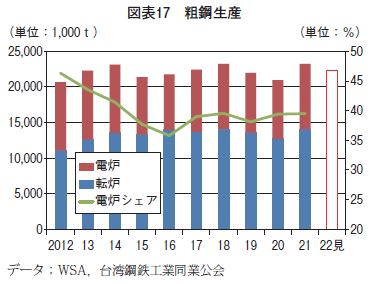

1)粗鋼生産

2021年粗鋼生産は2,325万tとなり、前年を約11%増加した。韓国のほぼ1/3にあたる。2021年は過去最高だった2018年を若干上回り、歴代1位となった。電炉シェア39.5%は前年と殆ど変わらない。2022年1~6月は中国の都市封鎖の影響を受け減速し、前年同期比4.9%減で推移している(図表17)。

2)スクラップ需給

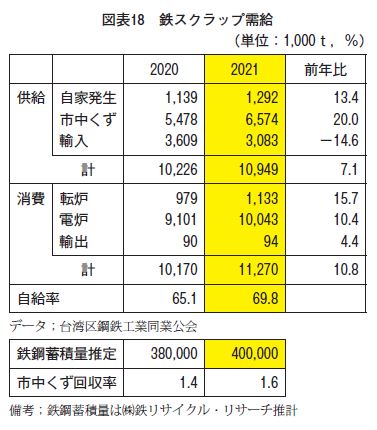

2021年のスクラップ消費量は1,130万tだった。輸入310万tを除く国内自給率は、約70%であり、未だ輸入が必要な国と推察される。市中スクラップ使用量は660万tと推計され、別に推計した蓄積量3億8,000万tに対する回収率は1.6%である。

中国鋼鉄(CSC)は中龍鋼鉄の高炉改修を進めるなど高炉の省エネ化やAI 化などの効率化に着手している。

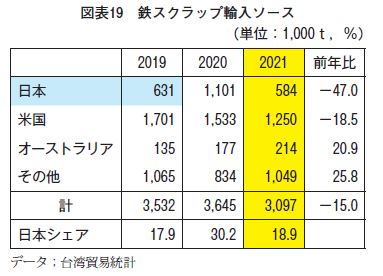

日本のスクラップ輸入シェアは、2020年に米国コンテナ輸送費が高謄して30%まで増加したが、2021年はもとに戻り19%となっている。台湾の場合、スクラップを外国から輸入する時、環境面でバルクキャリアでなく、コンテナと規制されている。日本はコンテナの在庫や使い回しが鈍く、近隣でありながらシェアが低い(図表18、19)。

1)粗鋼生産

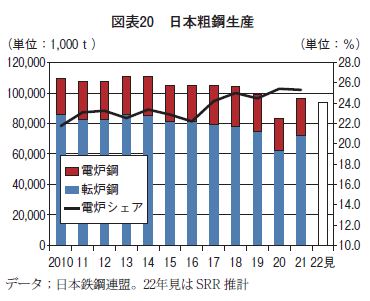

2021年の粗鋼生産は9,634万tとなり、前年を16%増加した。しかし9,900万tだった2019年のコロナ前の水準には未だ回復していない。電炉シェアは25.3%であり、前年とほぼ横ばいである。2022年はロシアのウクライナ侵攻や、原料価格高騰により、1~6月は前年同期を4.3%下回っており、年計は2021年より減少し9,400万t程度と見込まれる。

2)スクラップの需要

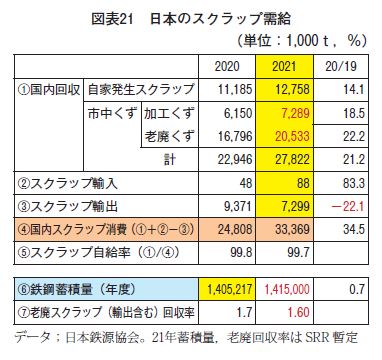

製鋼に使われたスクラップは3,340万tであり、自給率は99.7%である。日本では1990年代央に輸出国に転じており輸入は殆どない。

2021年3月末の鉄鋼蓄積量は14億tと推計されており、老廃スクラップ回収率は1.6%である。回収率は2019年度1.72%から低下した。国内回収(=国内需要)がコロナ禍で大きく落ち込んだ2020年を回復したことから、輸出が減少した(図表21)

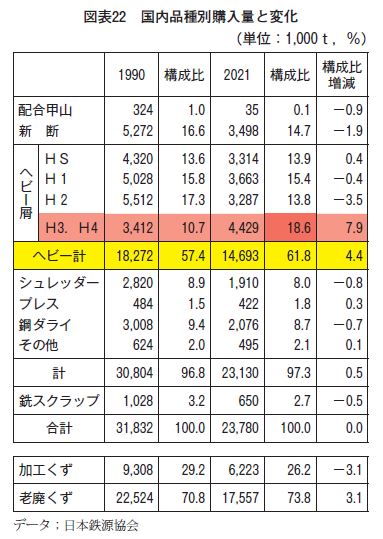

製鋼用に使用されている鉄スクラップの品種別を日本鉄源協会の「鉄源流通量調査」により分析すると、1990年当時と比べてヘビースクラップが全体の60%前後と変わりは起きていないが、このうちH3、H4等の下級スクラップの占める割合が増加してきている。インフラ整備のための重厚長大系の鋼材使用から、家電や情報通信機器などの薄板類を主とする軽薄短小系鋼材にかわってきていることを反映していると推察される(図表22)

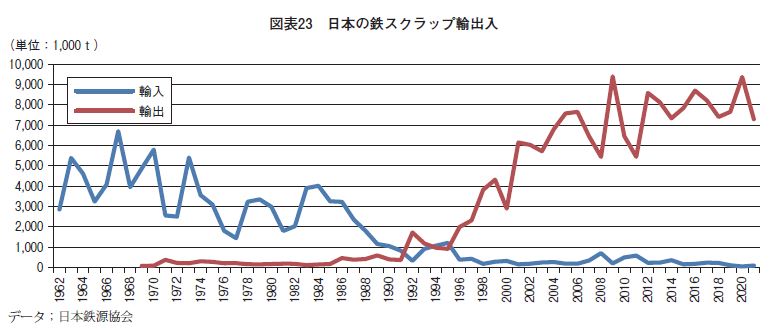

3)スクラップ輸出入

2021年のスクラップ輸出は730万tとなり前年を約200万t低下した。内需回復により輸出が抑制されたと推察される。日本は永い間スクラップ輸入国だったが、現状は10万t程度であり殆どない。

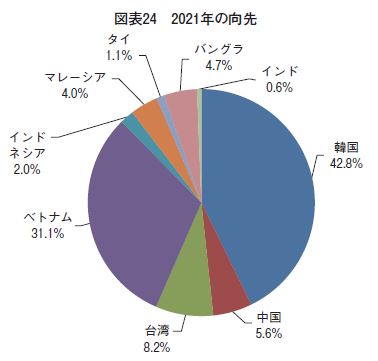

輸出向け先は、韓国42%、中国5.5%、台湾8%であり、東アジア計は56%だった。2000年当時の3カ国計は92%であり、近隣3ヵ国市場への依存が高かったが、その後自給化が進み、遠隔地化、多様化が進んでいる。今後も更なる競争力確保をめざし石狩、衣浦港等で大型船着岸のためのハード面の整備に着手している(図表23、24)。

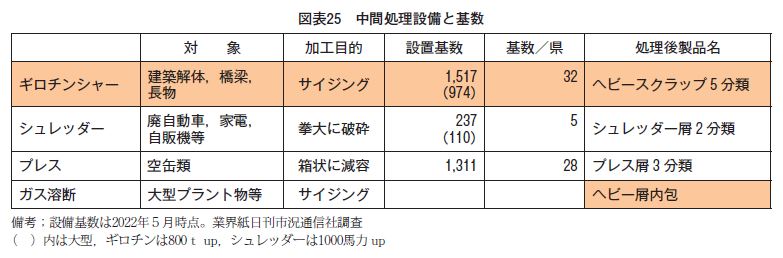

4)中間処理

市中スクラップは、建物の解体や老朽化した機械類、使用済み自動車、家電類などが回収されて、中間処理を行うためにスクラップ事業者に持ち込まれる。中間処理には、サイジングを行うギロチンシャー、使用済み鋼板製品を拳大に破砕するシュレッダー、缶などを箱状に固めるプレス、大型プラント物のガス切断の4種類の設備があり、150年の歴史のなかで社会の発達とともに、ガス溶断→プレス→ギロチンシャー→シュレッダーの順に発展してきた。

これらは主に製鋼時の溶解効率を上げることが目的であり、現状ではギロチンシャーは全国に1517基(県あたり32基)、シュレッダーは237基(同5基)存在し、中間処理の主力となっている。ギロチンシャーでサイジングされたスクラップはヘビースクラップ、シュレッダーではシュレッダースクラップと製品名がついて流通する(図表25)。

しかし一定の係数により平均稼働率を試算すると、ギロチンシャーは50%前後、シュレッダーは45%前後と算定され、いずれも出荷量の倍以上の設備過剰が問題となっている。また、後継者難や発生するダスト処分費、輸送費高などの課題に加え、最近では中国系業者が参入し、集荷過当競争も起きている。

建物配線や廃自動車に含まれる小型モーターなど鉄スクラップに付帯したままの銅等の非鉄は、製鋼や鋼材を圧延する上で不純成分となっており、JIS でも成分が規定されている。カーボンニュートラルをめざして、電炉で高級鋼材を生産する場合、製鋼側の技術開発も検討されているが、供給サイドの中間処理段階での選別強化(使いやすいスクラップの供給)も重要性が増してきている。

多難な課題が存在している中で需給双方ともカーボンニュートラルへ向けた大きな転換点を迎えていると言える。