~成長と分配の好循環への挑戦が続く日本経済~

1.景気の現状

~緩やかに持ち直しているが、一部に弱さが見られる

(1)アフターコロナ期への移行が完了

物価上昇や海外経済の減速による下振れが懸念される中、景気は緩やかに回復しているが、一部に弱さが見られる。

少し前まで遡って景気の動きを確認すると、2023年度入り後は、新型コロナウイルスの感染状況に対する警戒態勢が徐々に緩和される中で、景気へのマイナス効果も次第に後退した。中でも、5月8日に感染症法上の分類が季節性インフルエンザと同等の5類となって以降は、経済社会活動の正常化の動きが加速し、需要の回復の勢いが強まった。

まず、コロナ禍で支出が抑制されていた宿泊・飲食サービス業、レジャー・旅行業などの個人向けサービス業、旅客輸送業といった対面型サービス業への需要が一気に増加した。中でも宿泊業の需要は、水際対策の緩和によって外国人旅行客が急速に回復したこともあって堅調に増加した。

また、先送りされた更新投資や情報化投資に加え、アフターコロナ期を見据えての前向きな投資が増加し、企業の設備投資は底堅く推移し、景気全体を底上げした。さらに、半導体など部品不足による自動車の生産制約が解消に向かい始め、個人消費や輸出を押し上げた。

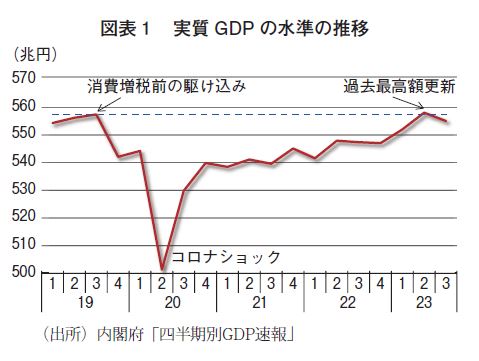

この結果、実質GDP は23年4~6月期に前期比+1.1%と高い伸びとなり、実質GDP の水準も、消費増税前の駆け込み需要で盛り上がった2019年7~9月期を上回って過去最高額を更新した(図表1)。

(2)景気腰折れではないが不安が残る弱さ

コロナ禍明け後の需要回復を受けて、順調に持ち直していくかのように思えた国内景気であるが、実際の足取りは重く、2023年7~9月期に実質GDP 成長率は前期比-0.5%(年率換算-2.1%)と3四半期ぶりのマイナス成長に陥ってしまった(図表2)。あくまで景気が緩やかに回復する中でのスピード調整であり、景気腰折れを示唆するものではない。しかし、内容を詳しく見ていくと弱さが目立ち、景気回復力は力強さに欠けることが改めて示されるとともに、先行きに対して不安が残る結果であるといえる。また、水準も再びコロナ前の最高額を下回ってしまった。

需要項目ごとの動きを確認していくと、内需のうち実質個人消費は前期比-0.04%と小幅ではあるが減少した。内訳を見ると、コロナ禍明け後の需要回復は維持されており、対面型サービスへの支出が増加したことでサービスは同+0.2%と4四半期連続で増加した。一方、自動車の販売減などにより耐久財が同-3.3%と減少したほか、半耐久財(被服・身の回り品など)が同-0.5%、非耐久財(食料、エネルギー、日用品など)が同-0.1%とそれぞれ落ち込んだ。財については、価格上昇を背景とした消費者マインド悪化や実質所得の落ち込みにより、購入を控える動きが広がっている。

企業部門では、実質設備投資が前期比-0.6%と落ち込んだ。業績の改善傾向が維持されていることを背景に、企業の設備投資意欲の強さは維持されており、名目では同+0.2%と増加したものの、オフィスビル、店舗、工場といった建物・構築物を中心に建設コストが急増しており、実質では2四半期連続で減少した。また、半導体市況の低迷の長期化を反映して、半導体製造装置等への投資も減少した模様である。

このように個人消費と設備投資がいずれも落ち込んだ結果、内需の前期比に対する寄与度は-0.4%と2四半期連続でマイナスとなった。

一方、外需においては、サービス輸出に含まれるインバウンド需要が小幅ながら減少に転じたが、生産制約の解消進展を背景に自動車が増加していることや、IT 関連財の底入れを受けて財輸出の増加傾向が維持されたため、実質輸出は前期比+0.5%と増加が続いた。これに対して実質輸入は、内需の弱さを反映して財輸入の減少は続いたが、著作権等使用料などサービス輸入が増加したため、前期比+1.0%とプラスとなった。この結果、外需の前期比に対する寄与度は-0.1%となった。

(3)名目と実質のかい離が広がる

7~9月期の実質GDP 成長率の結果において、特に懸念されるのは、内需が2四半期連続でマイナスとなった点である。2023年度上期は、コロナ禍の影響が剥落し、経済社会活動が正常化に向かって進んでいるタイミングであり、その中で内需が減少し続けていたとは、いったいなぜであろうか。しかも、内需の2本柱である個人消費と設備投資の両者とも2四半期連続でマイナスであった。

結論から先に述べれば、物価高のマイナスの影響が大きかったことが、その原因である。

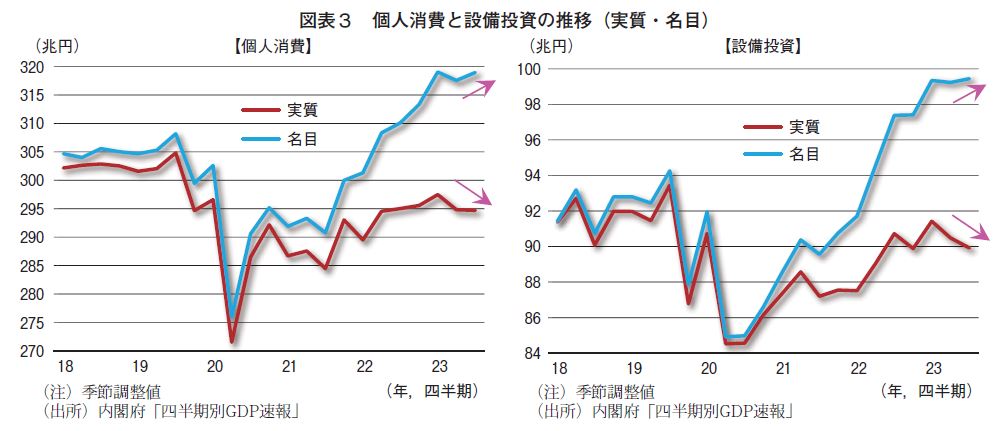

図表3は個人消費と設備投資の水準を、それぞれ実質値と名目値で示したものである。まず個人消費の動きから見ると、名目値は増加傾向にあるが、これは家計がお金を使っていることを示している。コロナ禍明け後の人流増加を受けて、サービスだけでなく、財への支出も増えていることが反映されている。

しかし、家計がお金を多く使ったとはいえ、それは価格が上がったためであり、物価上昇分を除いた実質値では減少している。こうした実質値の減少は、物価高が進んでいる財で生じている。つまり、財においては、以前と同じ金額を支払っても、同じだけの量を購入できていない状態にあるのだ。

設備投資でも同様の現象が生じている。名目値で増加傾向にある一方、実質値が減少しているが、これは計画にそって設備投資を実施しているが、コストが増加しているために、十分な投資ができていない状態である。特に、オフィスビル、店舗、工場の建屋など建設関連のコストが増加しており、金額を支払っても予定通りに投資ができていない。

このように、足元では名目GDP と実質GDPのかい離が急拡大している。このかい離幅がGDP デフレーターであり、7~9月期は前年比+5.1%まで上昇した。これは1981年1~3月期の同+5.1%以来の高い伸び率であり、歴史的な高さである。

2.コロナ禍を経て生じた日本経済の構造変化

日本経済は、新型コロナウイルスの感染拡大防止に配慮しつつ、経済社会活動の活性化を図っていくというウイズコロナ期を脱し、すでにコロナ禍の影響を全く受けないアフターコロナ期に入っている。しかし、経済や社会の姿がコロナ前と全く同じ状態に戻る訳ではない。過去にも大きなショック、たとえば、オイルショック、プラザ合意、バブル崩壊、リーマンショックなどが発生した後には、必ず経済構造が大きく変化しており、今回のコロナショックにおいても何らかの変化が生じると考えられる。

こうした構造変化は景気の在り方を大きく左右するものである。以下では、2024年の経済を見通すにあたって、コロナ禍において生じた日本経済の構造変化について考察した。

(1)普通に物価が上がる時代へ

すでにGDP デフレーターの伸び率でも指摘したが、コロナ禍を境に急速に物価上昇圧力が高まるという変化が生じた。消費者物価指数(生鮮食品を除く総合、以下コア)でみても、2021年度の前年比+0.1%に対し2022年度は同+3.0%に急上昇した。これは、1981年度の同+4.0%以来の高さである。2023年度上期は同+3.1%だが、政府の物価高対策により電気代および都市ガス代が押し下げられることで1%ほど伸び率が低くなっている。実態は4%を超えており、これは実に42年ぶりの高さである。

もっとも、物価高は必ずしも悪い状態ではない。たとえば、より景気の実感に近い数字とされている名目GDP が勢いよく増加していれば、それだけお金が回っているということである。そうであれば、多少物価高が進んでも問題ないように思える。そもそも、デフレからの脱却が長期間にわたって日本の抱える最大の課題とされてきたという経緯もある。

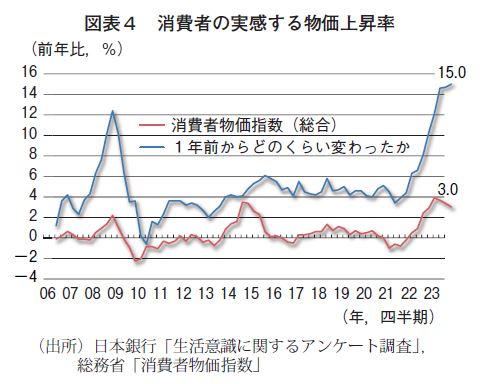

しかし、物価高も長期化すると、将来への不安が高まって節約志向が強まり、家計や企業がお金を使うのを控える、すなわち名目の数字も減り始めるリスクがある。しかも、物価上昇に慣れていない家計が42年ぶりの物価高に直面すると、相当の戸惑いを感じることになる。実際、消費者が実感する物価上昇率は、実際の3%の上昇率に対し15%と現実を大幅に上回っている(図表4)。

家計においては、このように物価が上昇しても、コロナ禍で使い道がなく結果的に積み上がった貯蓄が消費に回るため、マイナスの影響は軽微との見方が有力であった。しかし、2023年度上期の個人消費の動きをみると、将来の物価高に備えて、貯蓄が塩漬けのまま消費に回らないリスクが出てきたといえる。

同様に企業においても、設備投資計画の予算を超えてしまうと、金額を追加するのではなく予算内に収めるために、投資の一部が先送りされる、もしくはキャンセルされるリスクがある。

(2)需要不足より供給不足が懸念される時代へ

物価高となった直接の原因は、原油などの資源価格急騰や円安によって輸入物価が上昇したことである。もっとも、企業がコスト高を販売価格に転嫁することを躊躇しなくなったことも効いている。

こうした企業の価格設定スタンスの変化の背景にあるのが供給不足である。需要不足の状態では、値上げすると途端に販売が低迷するため、値上げを取り消さざるを得ないことも多く、値上げに踏み切っても小幅であった。このため、物価はなかなか上昇しなかった。

しかし、コロナ禍では、供給不足に陥ったことで価格上昇圧力が高まり、企業や家計もそれを受け入れざるを得ない状況に追い込まれた。

具体的な供給不足の状態は、第一に、コロナ禍で生産活動の停止、物流の停滞などグローバルサプライチェーンの混乱が発生したことに起因する。改めて供給が不足、停止するリスクへの危機感が高まり、値上げを受け入れる姿勢が、日本のみならず全世界で強まった。さらに、コロナ禍で需要が抑制され、先送りされた結果、需要が一気に回復してきた局面では、家計、企業とも手元資金に余裕があったため、ある程度の価格高は容認された。

こうして、コロナ禍という特殊な環境を経験することで、供給が不足すれば価格が上がるという当たり前のことが、家計や企業において改めて浸透していったと考えられる。

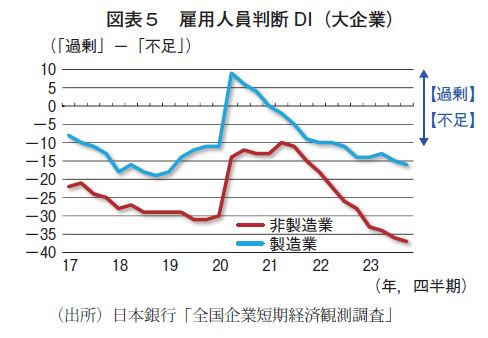

そして第二は、人手不足による供給制約の問題である。人手不足については、少子高齢化の進展・労働力人口の減少という構造変化の下で、コロナ前より一部の業種においてすでに生じていた現象である。中でも、宿泊・飲食サービス業、建設業、医療・保険・介護を含む個人向けサービス業、旅客輸送業、小売業などでは、人手不足によって営業時間短縮や新規出店の断念などの問題に直面していた。

しかし、コロナ禍において、営業活動が厳しく制限され、一時的に需要が急減したことで供給制約が解消された。このタイミングで人手不足感が緩和したが、この時に宿泊・飲食サービス業、旅客輸送業などの対面型サービス業では、雇用者が他の業種に流出した。コロナ禍明け後、対面型サービス業では需要が一気に回復したが、一度減少した労働力を回復させることは難しく、一段と人手不足が深刻化している。

図表5は大企業の雇用人員の過不足感をみたもので、マイナス幅が大きいほど雇用人員が不足していると考える企業の割合が多いことを示している。非製造業では、コロナ禍において一時的にマイナス幅が縮小したが、足元ではコロナ前よりも人手不足感が強まっており、製造業でもコロナ前並みの不足感にある。コロナ禍で労働力の流動性が高まったことが、人手不足の状態をさらに強めたと考えられる。そして、それが人件費の増加を通じて、サービス価格の上昇にも結び付いている。

このように、コロナ禍を経て、需給バランスの転換が生じたことが、普通に物価の上昇する時代の到来に結び付いたと考えられる。

(3)新たな働き方が定着へ

働き方についても、大きな変化が見られた。すでにコロナ前より、労働力を確保するために、女性や高齢者など多くの人が労働市場に参加できるような様々な改革が行われていた。ただし、改革の進め方については手探りの状態であったため、緩やかなペースでしか進んでいなかった。

こうした中で、新型コロナウイルスの感染が急拡大したことで、働き方改革を加速せざるを得ない状況に陥った。たとえば、自宅でのテレワーク推進や業務のリモート化をはじめとする各種の試みが、実証実験や細かいルール作りを省略して、いきなり実践に移されることになった。また、会議や打ち合わせに加え、商談であってもオンラインで実施され、ペーパレス化の推進や各種書類における押印の廃止も、時間や労力の無駄を省くことにつながった。

こうした変化は、社会全体で危機感をもって対応することで急速に浸透したものであり、今や業務スタイルのスタンダードとして定着しつつある。やむを得ず導入された制度や仕組みであっても、真に必要なものはアフターコロナ期でも継続されるだろう。

この結果、労働参加のハードルを低下させ、潜在的な労働力を掘り起こすことで、労働力人口を押し上げると考えられる。また、通信環境などのインフラ整備やAI など新技術普及も加わって、労働生産性を向上させるほか、余暇の創出、副業・兼業の広がりなどにつながり、潜在成長力の底上げを促すと期待される。

(4)重要となる2024年の春闘の行方

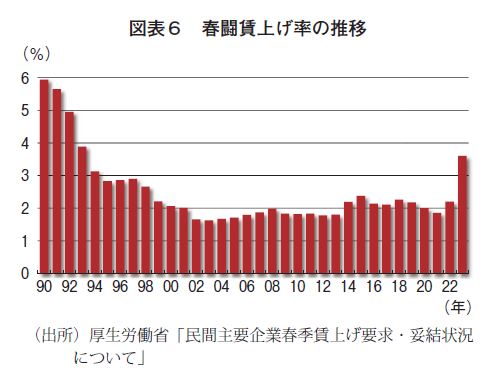

以上の構造変化を踏まえると、2024年の景気は、物価高の行方と共に、春闘での賃上げ率に大きく左右されることになりそうだ。消費の腰折れをきっかけとした景気悪化のリスクを回避し、今後も景気回復を維持するために必要なのは、家計において賃金は継続的に上昇するとの期待感が高まることである。そのためには2024年の春闘の賃上げ率が、一定の伸びを確保できるかどうかが重要となる。

2023年春闘の賃上げ率(定期昇給込み、厚生労働省「民間主要企業春季賃上げ要求・妥結状況」ベース)は、2022年の2.20%に対し、3.60%と30年ぶりの高さとなった(図表6)。これは、人手不足への対応のために、物価上昇に配慮して積極的な賃上げに踏み切る企業が増えたためであり、もちろん企業業績の回復が進んでいることも背景にある。

このため、2023年度になって賃金上昇率は高まっているが、それでも物価上昇率の方が高く、実質賃金はマイナスの状態にある。実質賃金のマイナスが続けば、先述したように家計が貯蓄の取り崩しに慎重となるばかりか、貯蓄を増やそうとして消費が冷え込む恐れがある。

これに対し、政府からはさらに高い賃上げ率を達成することが期待されており、税制面でも優遇措置がとられる。連合も、2024年の春闘に向けた統一要求で、定期昇給分を含めた賃上げ目標を今年の「5%程度」から「5%以上」とする方針を示している。これに対し、賃上げに前向きな姿勢を示す企業が増加するなど、賃上げ実現に向けた動きが整いつつある。

企業が大幅な賃上げに踏み切った場合、コストを販売価格に転嫁できるかなど、多くの不透明要因がある中で、前年実績を大幅に上回る賃上げの達成は、実際には難しいだろう。また、春闘での高賃上げ率が全ての企業に波及するとは限らないという問題もある。それでも人手不足が深刻化する中、ある程度の賃上げは達成される可能性が高い。

特に2024年4月から時間外労働時間の上限が自動車運転業務で960時間、建設業で720時間に制限されるという、いわゆる2024年問題の影響によって、人手不足が深刻化するリスクがあり、賃金水準全体に影響を及ぼす可能性がある。

このように、長年の課題であった賃金の上昇を伴った物価上昇が実現できるかどうか、2024年は久々にそのチャンスが巡ってきているといえる。もっとも、賃金上昇が消費拡大に結び付くためには、①賃金上昇が続くとの期待感の向上に加え、②賃上げの裾野の拡大(業種、地域など)、③賃金の底上げ(年齢別、企業規模別、正規・非正規など)が同時に進む必要がある。

3.2024年の日本経済

~景気回復は続くが、コロナ禍明け後の需要回復が一巡する中でペースは緩やかにとどまる

以上みてきた日本経済の構造変化の動きも含め、2024年の景気動向について考えていこう。

(1)リベンジ消費による需要押し上げは一巡

景気が底割れしたわけではないため、2023年10~12月期の実質GDP 成長率は前期比プラスに復帰する見込みである。

企業の設備投資意欲は引き続き強い、雇用情勢の改善が続き名目賃金は増加している、自動車の生産制約解消で個人消費や輸出が押し上げられる、インバウンド需要の増加が期待される(特に中国人団体旅行の再開による押し上げ効果が期待される)、世界的な半導体需要が底打ちしている、米国を中心に海外経済の下振れリスクが後退している、など景気のプラス材料も多い。

一方、これまで需要を押し上げてきたコロナ禍明け後のリベンジ消費は、夏場にほぼ一巡したと考えられる。このため、コロナ前の生活を取り戻そうとする需要増加による押し上げ効果は期待薄である。

また、物価上昇圧力はピークアウトしたとはいえ、依然高止まった状態にあり、消費を取り巻く環境は厳しい。このため、10~12月期の実質GDP成長率はプラス成長に復帰したとしても7~9月期の落ち込みを十分には取り戻せず、引き続き緩やかな回復ペースにとどまろう。

(2)物価上昇圧力は鎮静化し、消費底割れ回避

一方、物価高圧力については、徐々に弱まっていくと予想される。原油など資源価格がピークアウトしたためエネルギー価格は下落に転じており、消費者物価(コア)は、10月に前年比+2.9%と、物価高対策の効果もあって、2023年1 月の同+4.2%から伸び率は鈍化した。

今後も原材料コストの増加を受けた価格転嫁の動きが食料品を中心に継続すること、最近の円安によって輸入物価が上昇すること、さらには政府の物価高対策による押し下げ効果が剥落することなどから、物価の伸び率の縮小ペースは緩やかにとどまると見込まれる。それでも最大のコストプッシュ要因であるエネルギー価格の下落が続くことで、消費者物価(コア)は、2024年後半には2%を割り込むと予想される。

こうして消費を取り巻く環境が徐々に好転していけば、リベンジ消費が一巡した後も、個人消費は増加基調を維持することができるであろう。

そうなれば、企業利益の増加は続き、25年の賃上げに応えることが可能となり、やがて成長と分配の好循環につながっていくと期待される。

海外経済についても、引き続き下振れが懸念される。中でも中国経済の行方については不透明要因が多いが、経済対策による下支え効果もあり、緩やかな持ち直しの動きが続くと見込まれる。

一方、米国では個人消費が堅調で、景気が底堅さを維持している。物価高や金融引き締めによるマイナスの影響はあるが、物価上昇率の鈍化により実質可処分所得が増加に転じており、個人消費は今後も堅調な推移が見込まれる。2024年中には金融引き締めを解除できる環境が整う可能性もあり、その場合には回復の動きに弾みがつこう。

このため、海外経済については、ロシアのウクライナ侵攻の長期化、中東情勢の悪化といった地政学リスクがある中でも、徐々に回復傾向が強まっていこう。

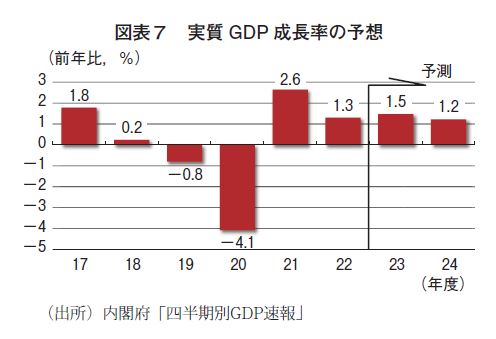

こうした状況下、2024年度も国内景気は緩やかな回復が続くと予想する。実質GDP 成長率は、23年度の前年比+1.5%に対し1.2%と、4年連続でプラス成長を達成すると見込む(図表7)。

(3)注目される金融政策の行方

物価については、最近の物価高の一因である為替レートの行方も重要なカギを握る。各国のインフレ圧力が和らぎ、米国の利上げもほぼ打ち止めとなっている中、今後も日本銀行の金融政策は引き締め方向に修正されていくと予想され、日米金利差の縮小を主因としてドル高の勢いも一巡し、円が徐々に反発すると考えられる。これは日本の物価にとっては低下要因であり、景気にとっては明るい材料である。

日本銀行は、2022年12月にイールドカーブコントロールにおける長期金利の変動許容幅を±0.25%から±0.50%に拡大させ、事実上の金融引き締め政策に乗り出した。さらに植田総裁の就任後、2023年7月にイールドカーブコントロールの運用を柔軟化して上限レートを1%に引き上げ、10月には1%を「めど」とし、長期金利が1%を超えることを容認することを決定した。

こうした金融政策の修正を受けて、日本の長期金利は11月初めに一時0.97%まで上昇した。もっとも、米国の金利上昇圧力が和らいだことで最近は日本の金利上昇圧力も一服しており、しばらく追加の引き締め政策は見送られる可能性がある。しかし、長期金利の水準については、中央銀行が自由にコントロールできるものではないというのが一般的な理解であり、物価、賃金の動向を十分に確認したうえで、早ければ2023年度中にもイールドカーブコントロールは撤廃されるであろう。こうした金融政策の正常化は、米国の利上げ打ち止めと合わせて、円安の是正を促す要因となりそうだ。

一方、短期金利の引き上げは、明確に日本銀行の意思が示されるものであり、引き上げのハードルはもう少し高い。2024年春闘で前年並みの高い賃上げ率が達成されれば、2024年度早々にもマイナス金利政策が解除される可能性はある。しかし、賃上げ率が緩やかにとどまる、もしくは物価上昇ペースが鈍化し日本銀行のターゲットを下回れば、マイナス金利の解除はさらに先にずれ込むであろう。