年末年始に建築専門工事業の経営者・実務家の話をうかがう機会にめぐまれた。深刻な人手不足、とくに新卒者の獲得に苦戦していることをどなたも挙げていた。高卒者を大手ゼネコンが積極採用するため、専門工事業にまでなかなか来てくれないそうだ。そこで頼らざるを得ないのが外国人労働者になる。ある鉄筋工事団体では外国人が全職人の2割を超えたそうで、一部では相当に広がるが、円安傾向の中で韓国や台湾ほかとの争奪戦もあるという。また、自社職人が高い賃金につられて同業に引き抜かれぬだけの処遇改善は避けられず、国土交通省が昨年6月に協議会の場で示したCCUS レベル別年収を達成できるほどに手取りを上げざるを得ない。これに加え4月から罰則を伴う時間外労働の上限規制が始まることも大きな悩み種のようだった。

これに対して国は、労務費を原資とする廉売行為を制限することで、公正な競争を促進することを目的に、「標準労務費」を明示するスキームを検討中だ。中央建設業審議会(中建審)が歩掛りを反映した単位施工量あたりの標準的な労務費を勧告して、元下間の請負額に反映させる想定だが、この具体的な動きが今後どうなるのか、実務家は相当に高い関心をお持ちの様子であった。

ここ数年は資機材費をはじめとする工事費は相当の高騰が見られた。上記のごとく労務費の高騰も避けられない。これらを踏まえると、現下の建設コストは上昇要因しか見つからない。働き方改革に伴う工期の長期化が必至であることも考え合わせると、国内の建設需要の低迷につながる心配は大きい。建設業界紙恒例の新春幹部談話記事には、この点、すなわち、建設コスト高が需要低迷を招くことを心配する言葉がしばしば登場している。また、建設の基礎資材の一つであるセメントの国内販売量について、セメント協会が1月末に発表した昨年の数字は、前年比5.6%減の3,537万トンであり、大きな減少となった。減少は5年連続だという。上記を裏付ける証拠のように感じる。

エビデンスをいくつか加えてみよう。(一財)建設経済研究所などが建設経済モデルを使い四半期毎に発表する「建設投資の見通し」(2024年1月12日公表分)では、「建設コストの高止まりは解消される見込みが薄く、特に民間分野では住宅・非住宅ともに新規着工に足踏みする様子が窺える」と書いている。とくに民間の足踏みは建設コスト高が要因だと分析する。具体的には、住宅着工については、「建設コストの高止まりが住宅需要を抑制している状況が依然として続いている」とし、民間非住宅については、「企業の設備投資意欲は堅調だが、建築着工統計の実績によると着工床面積の11月までの累計は前年比で減少しており、建設投資に対して慎重になっている姿勢が窺える」とあって、2024年度は民間非住宅建築の建築着工床面積は4,000万㎡の大台を割ると予測する。

こうした状況は日本に留まらず、世界的なもののようだ。米国の建設専門誌ENR の第4四半期コストレポートの中で国際動向を扱った予測記事¹では、「2024年はコスト高騰と労働力不足は世界的な課題になり、建設業者はこの困難を乗り越える必要がある」と書いている。2020年以降の地政学的な混乱やこれに伴うエネルギー高騰に起因する高インフレはこのところ安定を見せているものの、ほとんどの地域で今年も引き続き建設分野のコスト増が続くと予想されている。上昇率の予測値を一覧にした棒グラフがあって、主要各国のそれは一桁のパーセントに納まる一方、日本だけが10%~20%と突出するのが気になった。

記事中、この日本の事情について駐在の外資コンサルタントのディレクターは、労働力の高齢化、大規模プロジェクトが資源獲得競争に圧力を加えていること、輸入資材の遅れや主要設備のリードタイムの遅れに引き続き苦戦しているなどの具体例を挙げている。コメントに4月からの残業規制強化は火に油を注ぐかもしれない(may add fuel to the fire)とあるが、筆者も同感である²。なお、このENR 記事で熟練労働者の不足について、日本ばかりでなく、中国、香港、シンガポール、台湾、タイ、インド、オーストラリア、中東、南米などでも共通してその存在が指摘されているのは興味深い点でもある。

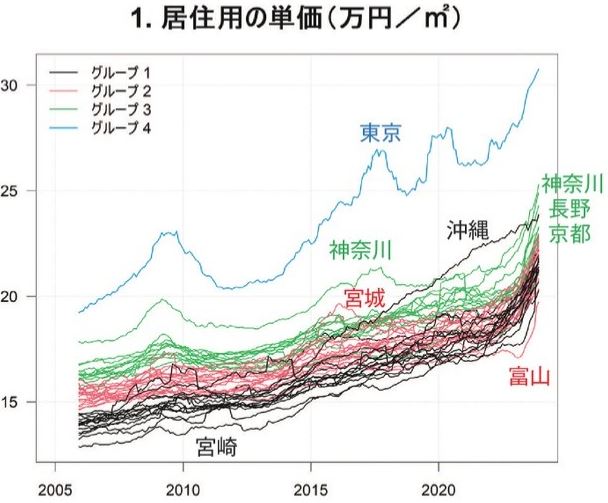

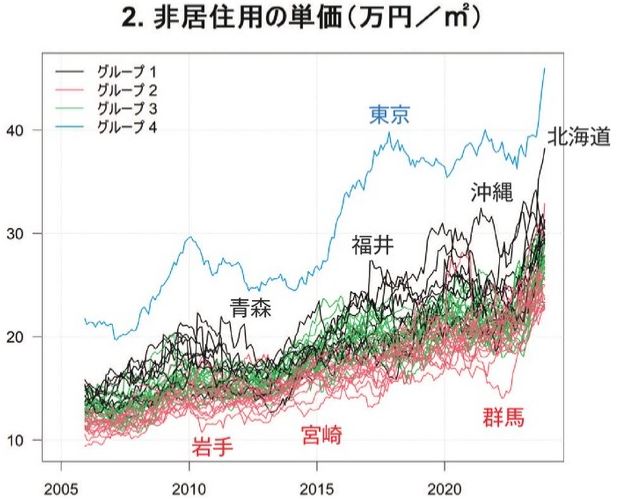

あらためて建築のコスト高の状況を時系列グラフで確認したい。指数モデルで算出する建築費指数などでもよいが、ここでは、手近であり何より速報性が高い建築物着工統計のデータを使う。この統計は最短で1か月程の遅延で公表される。工事費予定額を床面積で割って計算する建築着工単価で見る。その推移を都道府県別に追った(図)。発注者別、構造別、細かな用途別などでの検討ももちろん可能だが、ここでは全建築物を居住用と非居住用とに大きく二分した数字で見ていく。

居住用にしても非居住用にしても、発注者、用途、構造などの諸属性の床面積ボリュームのミックス程度は、都道府県間で相当に異なる点には留意したい。例えば、居住用といっても東京都の居住用建築物の内容は、北海道や沖縄県のそれとは全く違うことは明らかで、それら一切を飲み込んでの単価比較となる。また、非居住用に含むのは、事務所、店舗、工場、倉庫、学校、病院などで、これらの単価水準は大きく違うのが通常である。さらには、各時点での名目値となる工事費予定額が計算の元になった単価であることにも留意したい。

図 建築着工単価の都道府県別推移(2005/12~2023/12)

(注) 建築着工統計調査の時系列表(都道府県別表)より作成。各都道府県の工事費予定額合計値を床面積合計値で単純に割って求めた建築着工単価の値は暴れるため,系列毎に12か月後方移動平均値を求めた。また時系列クラスター分析により全期間の単価の推移傾向から各図における都道府県を4グループに色分けした(似た推移を示す都道府県が同色となる)。最も高い単価推移であるグループ4は東京都である。どの都道府県においても直近の単価上昇は過去にないほど急であることに気付く。

図は左が居住用、右が非居住用で、単価の目盛りが違い、後者の幅はやや広めのスケールとなっている。そして、ギザギザとした変動の様子を上下の図で見比べれば一目だが、建築着工の内容が特に変わりやすい非居住用に対し、居住用は比較的に滑らかな推移である。じつは月次で計算した単価の数値はもっと暴れるので、これらの図では過去12か月分の値を使った後方移動平均値で描いている。47都道府県の値を一枚の図に入れ込むと線の錯綜は避けられないため、統計的処理を施して単価推移の傾向が類似する都道府県をまとめて4グループに分けた色で表現した。

この作業は居住用と非居住用のそれぞれで独立して行ったが、共通して東京都は飛びぬけて高い推移を示した。単価水準は都道府県間でかなりの違いが認められる。単価レベルの順位入れ替わりは非居住用でとくに顕著となっている。それにしても右端部の近時の単価急増が全都道府県に及ぶものであることには、あらためて驚かされる。引き続き4月以降の推移にも注目が必要と考える。

1 ENR, 2023 Fourth Quarterly Cost Report, December25, 2023/January 1, 2

2 拙稿「建設業の2024年問題」本欄,2023.11.