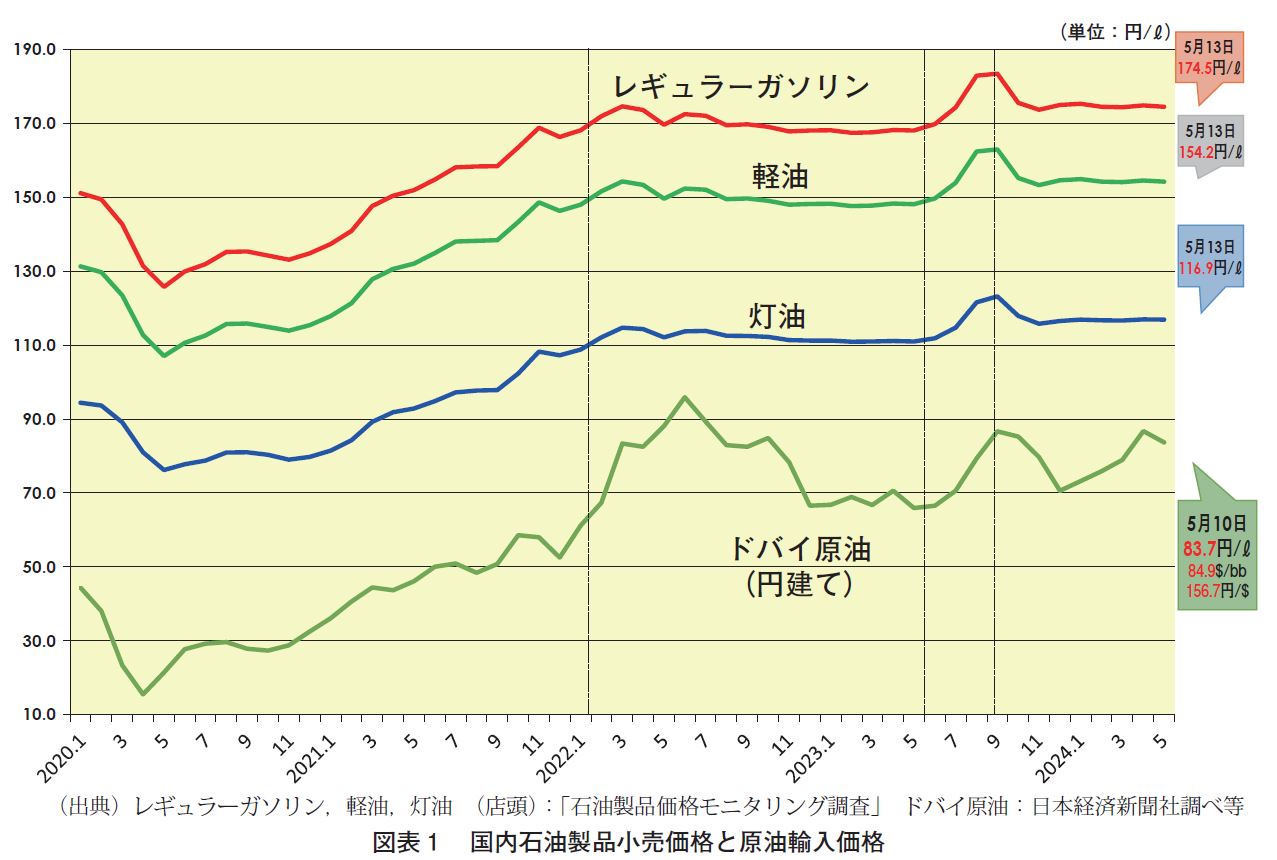

最近の原油価格の上昇・一層の円安傾向にかかわらず、国内の石油製品小売価格は、ガソリンで全国平均175円前後で安定的に推移している。軽油・灯油・重油等他の石油製品についても同様である。補助金効果といえる。原油価格上昇分・円安進行分は、基本的に、補助金が増額されることで、石油製品小売価格はほぼ横ばいの状態が続いている。したがって、これ以上の原油高・円安があっても、補助金が継続される限りは、このままほぼ横ばいの状況が続くと考えてよい。ただし、補助金支給額の増額で、財政支出は膨らむ。【図表1】

問題は、補助金終了時点のドル建て原油価格、為替レートの水準である。現状(5月中旬)で、既に補助金単価は30円/ℓ前後となっており、補助金がない場合のガソリン想定価格は205円に達している。すなわち、補助金支給開始前には、国内石油製品価格は原油価格・為替レートに連動していたことから、補助金終了でその連動性は回復されるものと考えられる。補助金終了時には、補助金相当額の石油製品値上がりが予想される。もちろん、その時点で、原油価格が下落していたり、円高転換していたりする場合には、値上がり幅は圧縮されることになろう。【図表2】

本稿においては、2023年度の内外石油市場の展開を振り返るとともに、2024年上期における石油産業と今後の展望、特に、原油価格動向について、考えてみたい。国内石油製品価格を見る上でも、原油価格の動向は、極めて重要である。

(1)パレスチナ紛争の再燃

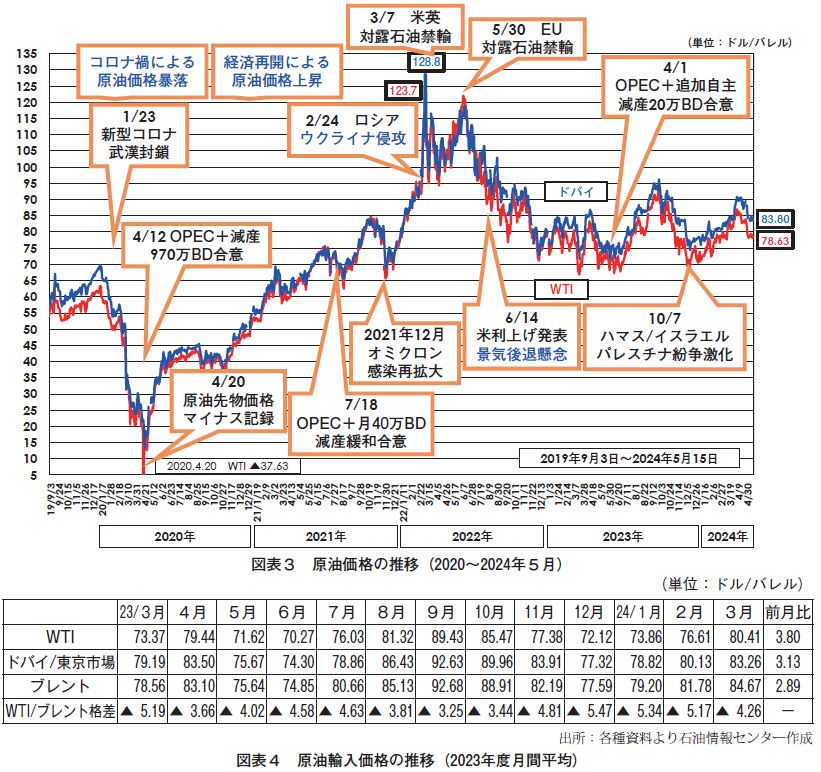

原油価格(ニューヨーク先物、以下同じ)は、2023年10月7日、パレスチナ・ガザ自治区イスラム原理主義過激派「ハマス」によるイスラエル襲撃・侵攻とイスラエルによる報復・反撃に伴い、直後8ドル程度急騰したが、サウジアラビア等産油国への波及・影響はなかったことから、一時沈静化、侵攻前の70ドル前半水準に戻った。

第4次中東戦争を契機とする第1次石油危機(1973年)以来、何回かパレスチナ紛争の激化はあったが、産油国に波及したり、原油価格に大きな影響を与えたりした例はなかった。ただ、今回は、①第4次中東戦争以来の衝突・戦闘規模であること、②背後にイランの「影」が垣間見えること、③サウジとイスラエルの国交回復阻止の目的があったと考えられることから、中東全域への紛争の拡大・産油国への波及が懸念されている。

2023年末から2024年年明けにかけては、イエメンの親イラン反政府過激派「フーシ」が、ハマスを支援するとして、沿岸のバブ・エル・マンデブ海峡を中心に、紅海を航行する商船・タンカーを攻撃、スエズ運河の通航が危険となったため、わが国を含む民間船舶の多くが、南アフリカ喜望峰迂回を余儀なくされた。また、イスラエル北部では、親イラン過激派「ヒズボラ」もイスラエルとの武力衝突を繰り返した。他方、ウクライナ戦争でも、ロシア南部の複数製油所に対するウクライナのドローン攻撃開始に伴い、ロシアの石油輸出が削減されるなど、両紛争の拡大が懸念され、緊張が高まった。さらに、同時期、米国・中国の景気回復期待・石油需要増加期待が高まるとともに、OPEC プラスの6か国が追加自主減産の延長を合意したこともあって、70ドル前半水準から80ドル台と約10ドル程度の上昇が見られた。

なお、「OPEC プラス」はサウジアラビア主導の石油輸出国機構(OPEC、12か国)とロシアをリーダーとするOPEC 非加盟産国(10か国)からなり、シェール革命による米国の最大産油国化に対抗して、サウジ・ロシアが中心となり、原油価格維持を目指して、需給均衡を図るため、2017年から生産調整(減産)を実施した。コロナ禍における世界石油需要の激減にも、史上最大規模の協調減産(970万BD)により対応した実績がある。

(2)イランへの飛び火・波及

その後、2024年4月1日、イスラエルは、ダマスカスの在シリア・イラン大使館領事部をミサイルでピンポイント攻撃、各国の過激派を支援しているとされるイランの革命防衛隊の幹部を殺害した。4月12日には、イランは、これへの報復として、イスラエルへのドローン・ミサイル攻撃を実施、大半は迎撃された模様だが、イラン革命(1979年)以来、初のイスラエルへの本土直接攻撃であった。

さらに、4月19日には、イスラエルは再報復として、イランの核開発施設があるイスファハン近郊に向け、ドローン攻撃を行った。ただ、イラン・イスラエルともに、攻撃は限定的・抑制的で、どちらかというと国内強硬派に対するポーズとも見え、双方とも、紛争の拡大を望まない抑制的姿勢で、その後の武力行使の応酬は見られなかった。

そのため、原油価格も、最高値はイランによる報復攻撃直前の4月12日の86ドルで、その後はむしろ下落し、イスラエルとハマスの停戦協議への期待が高まった5月1日には80ドルを割った。

【図表3、4】

もともと、イランは、2023年10月7日のハマスのイスラエル侵攻に協力したと見られ(米国情報筋)、また、イスラエル周辺諸国の親イラン過激派武装組織、例えば、イエメンの「フーシ」、レバノンの「ヒズボラ」、イラクの「人民動員隊」等の活動を支援しているとされ、パレスチナ紛争への関与が懸念されていたが、現時点では、抑制的姿勢を保っているように思われる。

わが国では、イランの実力行使として、ホルムズ海峡封鎖が懸念されることが多いが、偶発的・突発的な衝突は否定できないものの、イランは、紛争への直接的関与・イスラエルとの正面衝突は望んでおらず、現時点での最優先課題は、米国による経済制裁の解除、特に、石油輸出の再開であると考えられることから、紛争拡大の可能性は極めて小さいと思われる。とりわけ、ホルムズ海峡封鎖は、米軍の軍事介入が想定されること、中国・インド等友好途上国への影響の方が西側先進国への影響よりはるかに大きいことから、以前と比べると、格段に実施の「ハードル」は上がっている。

なお、国際エネルギー機関(IEA)によると、世界石油需要は、コロナ禍の2020年には前年比910万BD 減の9150万BD と減少したが、2021年には同620万BD 増の9750万BD、2022年は同220万BD 増の9970万BD、2023年は同230万BD 増の1億200万BD と、過去最高を記録したとしている。また、2024年の需要は1億320万BD で生産は1億330万BD と、需給がほぼ均衡すると予想されている。【図表5】

(3)今後の原油価格見通し

そして、問題は、2024年下期の原油価格見通しである。各国の有識者・専門家間でも割れている。先行き不透明としか、言いようがない。

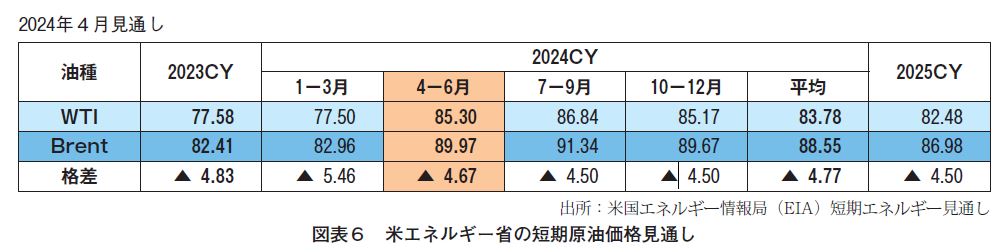

一般に、2024年の世界景気・石油需要の先行きについて、強気を予想する向きは原油価格の上昇を、弱気で予想する向きは原油価格下落を予想する。例えば、OPEC は昨年並みの前年比225万BD の需要増加を予想するが、IEA は同110万BD増の伸びに止まるとして見方は割れている。それ以外にも、パレスチナ紛争・ウクライナ戦争の行方、OPEC プラスの追加自主減産の終了時期、米国大統領選挙の結果なども、今後の原油価格を左右する大きな要因であろう。なお、米国エネルギー省情報局(EIA)は、2024年下期価格は、現状のほぼ横ばいを予想している。【図表6】

ただ、中長期的には、脱炭素政策による原油増産設備への投資不足に伴う増産遅延・産油国による脱炭素に備えた高値志向路線は継続するものと考えられることから、途上国による石油需要のピークが到来し、本格的な石油需要減少が始まるまでは、原油価格は高止まりが続くものと考えておくべきだろう。明らかに「グリーン・インフレーション」が発生している。原油価格の高止まりは、ウクライナ戦争によるものではなく、拙速な脱炭素政策に伴う、SDGs 経営やESG 投資、さらに脱炭素で石油が座礁資産(無価値な資産)になる前に高く売っておきたいとする産油国の原油高価格政策が原因であると言える。そもそも、石油安定供給を巡る産油国と消費国の長期的な相互依存関係は、先進国の脱炭素政策、カーボンニュートラル政策によって、その前提が崩壊している。当面、原油価格の高止まりは続くと考えるべきだろう。

(1)原油輸入

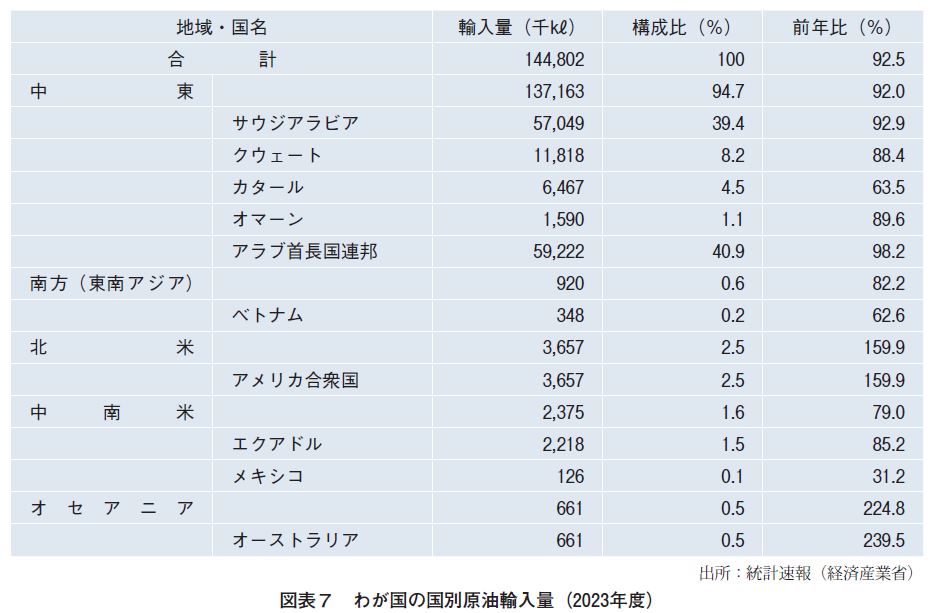

わが国の2023年度の原油輸入については1億4480万㎘(249万BD、前年度比7.5%減)と、国内需要の減少・相次ぐ精製設備の故障等により、3年ぶりの減少となり、高度経済成長期の1968年度以来55年ぶりに1億5千万㎘の水準を切った。中東依存度は、94.7%で昨年度(95.2%)よりわずかに低下した。

輸入先としては、アラブ首長国連邦(UAE)が40.9%でトップ、次にサウジアラビアが39.4%と、僅差ながら、昨年度までと1位と2位が入れ替わった。2004年度以来20年間サウジが最大輸入国であった。3位以下は、クウェートの8.2%、カタールの4.5%、米国の2.5%、エクアドルの1.5%、オマーンの1.1%が続いた。1%以上のシェアはこれら7カ国に止まる。米国による経済制裁中のロシア、イラン、ベネズエラからの輸入はなかった。なお、米国からの輸入は前年度1.5%から2.5%と増加(前年度比59.9%増)した。【図表7】

2023年度の原油処理量は、前述の通り、原油輸入量減少に伴い、1億4484万BD(前年度比4.9%減)と、3年ぶりに減少し、常圧蒸留装置(トッパー)稼働率は75.8%(前年度:79.2%)と3.4ポイント悪化した。

(2)国内石油製品需給

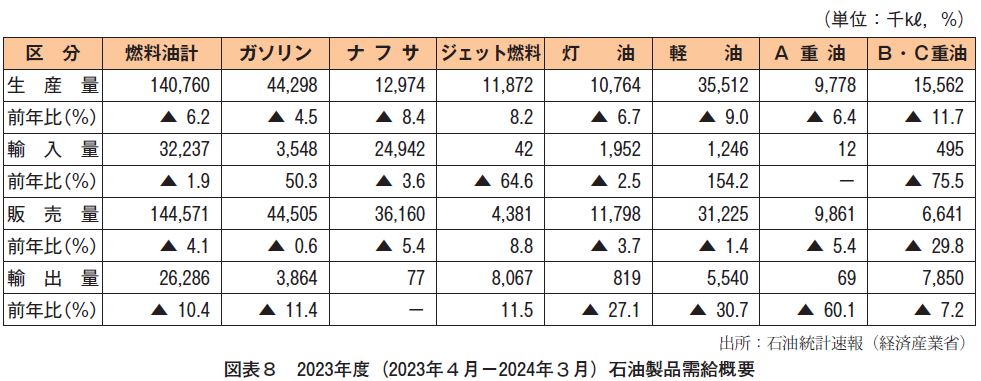

2023年度の国内石油製品需要については、コロナ5類移行に伴う航空需要の回復の見られたジェット燃料(前年度比8.8%増)が増加した以外、各油種とも軒並み減少し、燃料油ベースでは1億4457万㎘(前年度比4.1%減)と、コロナ禍前の2019年度以前のトレンドを上回る減少となった。内需ピーク時の1999年度からは41.1%の減少だった。コロナ禍からの経済回復は、ジェット燃料を除き、一巡したと見られる。

油種別に主な減少要因をみると、2022年度の天然ガス・石炭の価格高騰に伴う電力向け出荷増加の反動によるB・C重油(同29.8%減)、中国の景気低迷の影響で石油化学製品の輸出減少のあった石化原料ナフサ(同5.4%減)、暖冬による暖房需要が減少したA重油(同5.3%減)と灯油(同3.7%減)が減少した。また、コロナからの経済回復による需要増と燃費改善・燃料転換による需要減が拮抗した軽油(同1.4%減)、ガソリン(同0.6%減)も、わずかに減少した。

需要減少もあって、わが国の製品輸入は、同1.9%減と低下し、内需比の製品輸入比率は22.3%(前年度21.8%)だった。他方、処理量抑制により、製品輸出は、同10.4%減少し、国内生産比の製品輸出比率は18.7%(同19.5%)だった。【図表8】

(3)今後の内需見通し

また、向こう5か年の石油製品需要見通しについては、今年度は、「2024~2028年度石油製品需要見通し」(資源エネルギー庁)が4月26日に公表された。

これによれば、2024年度については、ナフサ(前年度比3.5%増)・灯油(同4.8%増)が、前年度の需要落ち込みの反動で増加が見込まれることから、他油種の減少を相殺し、燃費向上・燃料転換、少子高齢化等の構造変化に伴う燃料油全体の減少は、同0.2%に止まる見通しとなった。2028年度までの年率平均については、前述の構造転換等の要因により1.6%減、向こう5年間で7.6%の減少を予想している。油種別では、ジェット燃料とナフサは、5か年で1.4%減少に止まっているが、一般用B・C 重油は同19.1 % 減、 A 重油は同16.3%減と大きく減少している。ガソリンについても年率2.6%減、5か年で12.2%減を見込んでいる。石油製品内需については、引き続き、燃料効率向上・省エネルギー、燃料転換の進展、さらに少子高齢化の進行、ライフスタイルの変化など、構造的かつ中長期的な減少が続くものと見られる。

また、今年度中には、中長期のエネルギー政策の指針となる「エネルギー基本計画」の改定、2040年の「エネルギー需給見通し」の策定が予定されている。2050年カーボンニュートラル実現を見据えたGX(グリーン・トランスフォーメーション)政策の展開によっては、先行きの石油製品内需の減少は、さらに加速されることになるだろう。【図表9】

(4)原油輸入CIF 価格

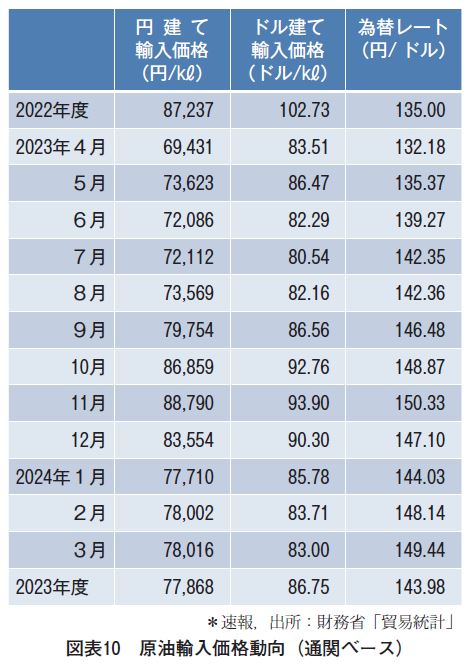

2023年度のわが国の原油輸入CIF(保険料・運賃込み、月間平均)通関価格については、2023年4月に年度最安値の69,431円/㎘で始まり、円安の進行、10月以降のパレスチナ紛争激化に伴うドル建て原油価格の上昇によって、11月に年度最高値88,790円/㎘を記録、その後は8万円/㎘台が続いたが、年明けには軟化、8万円/㎘台を割り、2024年3月78,016円/㎘で終わった。2023度の平均原油輸入価格は、77,868円/㎘で、2020年度の28,870円/㎘、2021年度の54,524円/㎘を上回ったが、2022年度の87,237円/㎘を下回った。なお、月間平均ベースでの変動幅は、原油価格の高止まりを反映して、19,359円/㎘と昨年の27,514円/㎘、2021年度の22,004円/㎘に比較して小幅に止まった。

為替レート(通関)については、4月に年間最高値の132.18円で始まり、11月に年間最安値の150.33円に向け円安が進行したが、その後は140円台後半で推移し、2024年3月の149.44円で終わった。年度の平均は143.98円だった。【図表10】

(5)国内石油製品小売価格

2023年度の国内ガソリン小売価格(全国平均、資源エネルギー庁調べ)は、4月3日に168.1円/ℓに始まり、5月末までは小幅な値動きで推移したが、6月から9月末の補助金終了に向けて補助金削減が行われたため、8月28日には185.6円と過去最高値を記録(従来の最高値は15.1円、2008年8月4日)、9月4日には186.5円と前週の過去最高値を更新、16週連続の値上がりとなった。その後は、8月30日の岸田総理記者会見に基づいて、補助金の終了予定を延期、新たな目標価格175円に向けた9月7日からの補助金支給額の拡充があり、毎週2円程度の7週連続の値下がりで、10月23日には173.4円となった。11月以降は、若干の値上がりは見られたが、目標価格175円前後50銭以内の小幅な値動きに終始し、3月25日の174.4円で終わった。

(6)燃料油激変緩和補助金

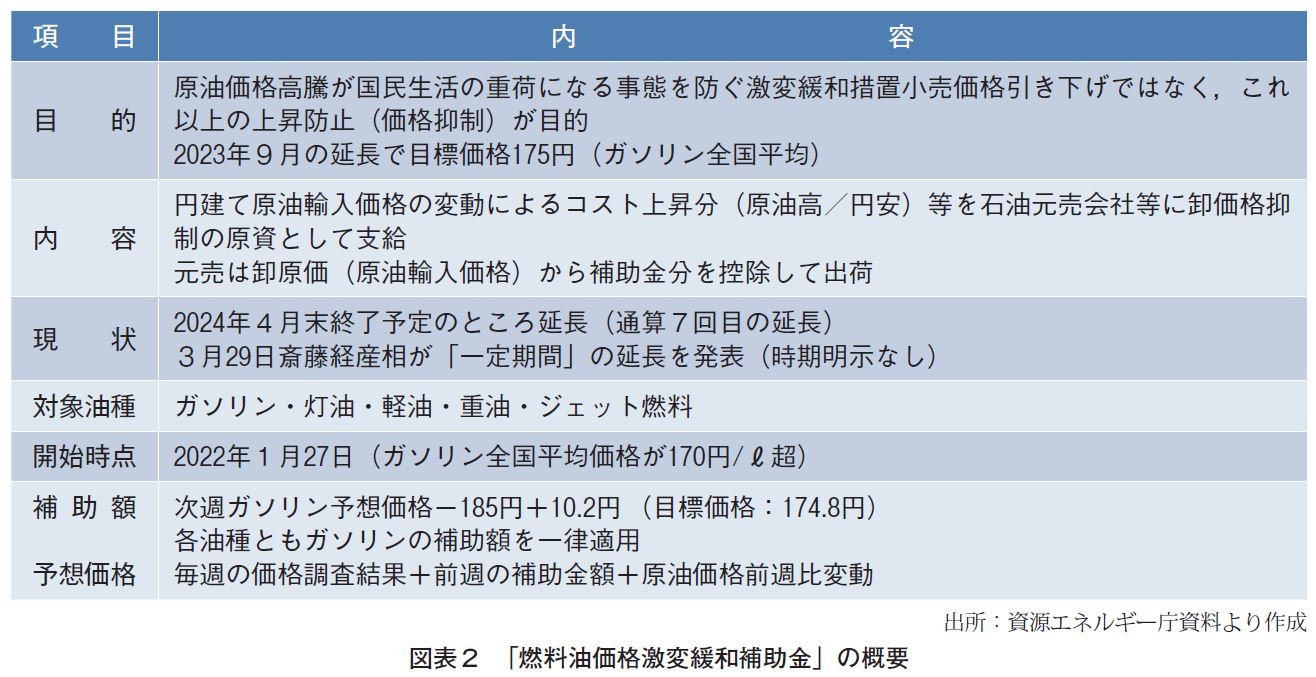

原油価格の上昇を背景に、燃料油の国内価格の高騰がコロナからの経済財回復の重荷になる事態を防ぐため、2021年度内の時限的・緊急避難的な措置として、2022年1月27日から、「燃料油高騰激変緩和補助金」の支給が開始された。

同補助金は、石油元売会社等に、円建て原油輸入価格の上昇分をガソリンスタンド等への卸売価格抑制の原資として、ガソリン・灯油・軽油・重油・ジェット燃料を対象に支給するもので、元売の卸価格抑制を通じて、ガソリンスタンド等の小売価格抑制(値上がり防止)を図るものである。したがって、同補助金は、小売価格の引き下げを直接の目的とするものではない。

その後、5度にわたる制度の拡充・延長が行われたが、2022年10月28日の総合経済対策の方針にしたがって、2023年6月から、9月末終了を目指して、補助金は段階的に縮減された。そのため、前述の通り、小売価格は上昇、8月28日にはガソリン小売価格は185.6円と過去最高値を記録、30日、岸田総理は記者会見で補助金の6度目の延長・拡充を発表、ガソリン全国平均小売価格の目標価格を168円から175円に改定の上、2024年4月末まで延長された。

しかし、補助金終了を前に、2024年3月29日、斎藤健経済産業大臣は、閣議後記者会見において、「燃料油価格激変緩和措置については、中東情勢の緊迫化等を背景とした価格高騰リスクやさまざまな経済情勢を見極めるために、2024年4月末までとしていた措置を一定期間延長する」と発言、燃料油補助金の支給は当面延長されることとなった。2021年度限りの緊急措置として補助金支給が始まって以来、政治判断による延長が繰り返され、7度目の延長となったが、期限の明示がない延長は初めてであった。政治判断による延長ゆえ、終了時期は見当がつかないが、問題は、補助金終了時における原油価格・為替水準である。パレスチナ情勢緊迫化等に伴うドル建て原油価格の上昇と円安進行によって、4月最終週の補助金はリッター当たり30円を超えた。したがって、補助金開始以前のように、ガソリン等石油製品価格が円建て原油輸入価格水準に連動して決まるのであれば、補助金終了時には補助金相当額が値上がりすることとなるものと考えられる。