~下振れリスクは残るものの,景気は緩やかな持ち直しを続ける~

(1)トランプ関税の影響が本格化

下振れ懸念が強まる中にあっても景気の持ち直しの動きは維持されており、春先にあった先行き不透明感は徐々に払拭されている。

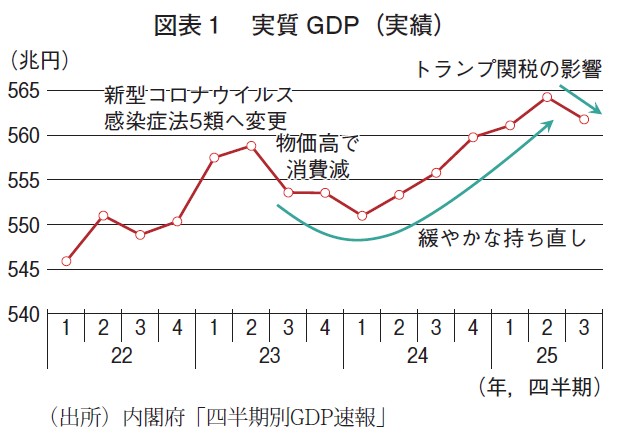

少し前まで遡って景気の動きを確認すると、2024年度中は個人消費と設備投資という内需の2本柱に支えられて景気は緩やかに持ち直し、実質GDP 成長率は2024年4~6月期から2025年1~3月期まで4四半期連続で前期比プラスとなった(図表1)。

しかし、2025年度に入ると急速に先行きへの不安感が高まった。これは、4月2日にトランプ米大統領が相互関税の導入を宣言したことで、日本の輸出産業が大きな打撃を受けると懸念されたためである。最初に日本に対して提示された関税率24% の適用は保留されたものの、各国に対して一律10% の最低関税が課されたうえ、鉄鋼・アルミ製品や自動車に対しては個別の関税が上乗せされた。このため、2025年4 ~ 6 月期の実質GDP 成長率は輸出の減少によりマイナスに陥るとの観測が高まるなど、トランプ関税の悪影響が心配された。ところが、実際には前期比+0.6%と5四半期連続でプラスとなり、輸出も底堅さを維持した。

この結果だけみれば、トランプ関税の影響は軽微かつ限定的であると思える。しかし、輸出の増加は、後で説明する通り一時的な要因によるものであり、本格的なマイナスの影響が先送りされたに過ぎなかったのである。そして、トランプ関税のマイナスの影響が本格化した7~9月期には、実質GDP 成長率は前期比-0.4% と6四半期ぶりにマイナスに陥った(図表2)。

(2)景気の持ち直しの動きは維持されている

7~9月期がマイナス成長となった理由は、大きく2つある。トランプ関税の影響で輸出が減少したことと、制度変更の影響で住宅投資が急減したことである。一方、内需の柱である個人消費、設備投資は共に増加基調にあり、景気の持ち直しの動き自体は失われていない。

需要項目ごとの動きを見ていくと、内需のうち個人消費は前期比+0.1% と小幅に増加した。これで6四半期連続でのプラスであり、緩やかな増加基調が続いている。ただし、雇用者報酬など所得が順調に増加していることと比べると伸びが弱く(同期の実質雇用者報酬は同+0.6% と順調に増加)、物価高を背景に強まっている消費者の節約志向が引き続き支出の伸びを抑制している。

一方、実質住宅投資は前期比-9.4% と急減した。住宅着工件数は、年度末にかけて省エネ基準への適合義務化等を前に駆け込み需要が発生して急増したが、4月以降は反動によって急減しており、その影響が時間差をともなって表れた。

企業部門では、実質設備投資が前期比+1.0%と4四半期連続で増加した。建設コストを中心に価格が上昇しているものの、人手不足や潤沢な手元キャッシュフローを背景に企業の投資意欲は底堅く、ソフトウェア等を中心に増加基調が続いている。

以上の結果、内需の前期比に対する寄与度は、-0.2% と3四半期ぶりにマイナスとなった。これに加え、外需寄与度も-0.2% と2四半期ぶりにマイナスに転じた。

(3)自動車輸出の減少をIT 関連財がカバー

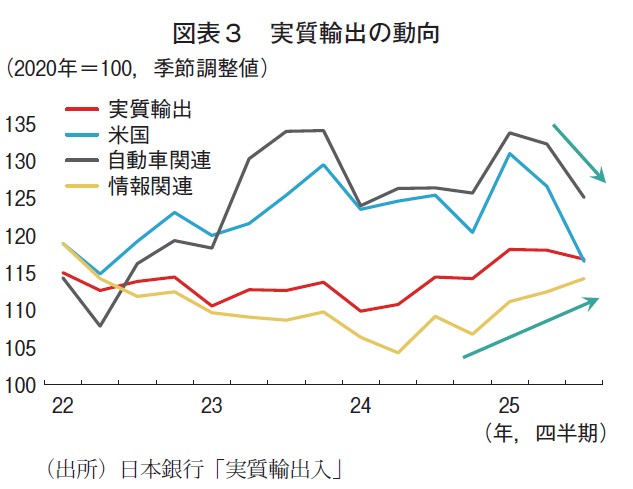

もっとも、外需のうち輸出は、トランプ関税の影響が懸念された割には、前期比-1.2% と比較的小幅な落ち込みにとどまった。

こうした輸出の状況について、貿易統計(実質輸出)を使って改めて整理してみよう(図表3)。

まず、2025年1~3月期において、財別では自動車関連、地域別では米国向けが急増し、輸出全体を押し上げた。これは関税引き上げ前の駆け込み輸出を反映したものであり、景気にとっても大きな押し上げ要因となった。

次に4~6月期には、駆け込みの一巡で両者とも減少に転じているが、落ち方は緩やかである。これは、米国内での販売在庫確保のために、関税引き上げ後も米国向けの自動車輸出の落ち込みが軽微だったためである。日本で駆け込み輸出が生じた一方、米国では駆け込み購入が生じていたのだ。このため、輸出全体は底堅さを維持した。

しかし、さすがに7~9月期にはそれまでの反動もあって米国向け自動車の減少は急減した。それでも輸出全体の落ち方が比較的小幅だったのは、堅調に増加したものがあったためであり、それが情報関連である。生成AI 関連需要の高まりを背景に電子部品・デバイスなどIT 関連財の輸出が好調だったことで、輸出全体の落ち込みが緩和されたのである。

2026年の景気動向を判断するうえで重要なポイントが、トランプ関税の影響と高市政権の経済対策の2点である。

(1)トランプ関税の影響は自動車に限定

まずトランプ関税の影響であるが、これまでのところ意外と景気へのマイナス効果が小さい。これは、対米輸出減少といったマイナス効果が現時点では自動車業界に集中し、他の業種への波及が限定的であるためだ。

当初からトランプ関税の影響を最も強く受けるのは、対米輸出の約3分の1を占める自動車及びその部品類とされてきた。さらに、自動車業界は裾野の広い産業であり、他の業種への波及が心配されるうえ、業績の悪化が国内の設備投資や、雇用、賃金の減少を通じて個人消費にも影響するとの不安が高まった。

そして先述した通り、夏場にかけて対米向けの自動車輸出が急減少した。この時、輸出台数だけではなく、輸出価格も大きく落ち込んだ。これは、輸出サイドで関税コスト分を負担し、米国での販売価格の引き上げを回避しようとしたためである。もちろん、値引きして輸出するため、輸出企業の国内での業績は悪化する。

日本銀行の9月調査の短観(全国企業短期経済観測調査)によれば、2025年度の大企業の経常利益は前年差2.9兆円減と、5年ぶりの減益となる計画であるが、このうち自動車が2.3兆円減と大部分を占めている。

今のところ、自動車業界の減益の影響が他の業種の業績に波及する動きはみられておらず、すでに発表された上場企業の7~9月期決算をみる限り、自動車以外の業種では業績の上振れ傾向が強まっている。中でも内需型の業種やAI 需要の恩恵を受ける業種で好業績が目立っており、最終的には企業部門全体の経常利益は5年連続で過去最高益を更新する可能性がある。

(2) 自動車輸出の落ち込みは年内で一巡

それでは、トランプ関税の影響はいつまで続くのだろうか。

マイナス効果は決して軽微ではなく、もうしばらくは輸出の落ち込みが続く可能性はある。しかし、今後は徐々に下げ止まってくると期待され、輸出減少をきっかけとして景気が底割れに至るリスクは回避できる見込みである。

その理由として、第一に米国の景気が底堅く推移している点が挙げられる。米国では関税引き上げによって物価が上昇し、それが需要を落ち込ませるとの懸念が高まったが、物価上昇は小幅にとどまっている。雇用情勢に悪化の兆しがうかがえるなど不安材料はあるが、利下げ余地が大きいことや、関税引き上げによる税収増加分を景気対策として活用するなどの対応が可能であり、景気悪化は回避できそうである。これは日本の輸出にとって好材料となる。

次に、相互関税が25%(当初発表の24% から引き上げられた)から、自動車を含めて15% に引き下げられたことは、輸出企業の業績にとってポジティブな材料である。今後は米国内での販売価格引き上げの動きが進む見込みであり、業績悪化にも歯止めがかかろう。このため、自動車輸出の落ち込みも、年内には一巡する見込みである。

さらに、世界的な生成AI 需要の高まりは当面続く見込みであり、電子部品デバイスや半導体製造装置などの輸出の堅調さが維持されることは、引き続きトランプ関税の悪影響を中和させると期待される。

(3)高市政権の経済対策の効果

次に高市首相が掲げる経済政策であるサナエノミクスと、その効果について考えてみよう。

高市政権の基本的な経済運営方針は、「責任ある積極財政」という考え方の下、短期的な対策にとどまらず、中長期的にも日本経済の成長力を強めていくために積極的に投資を行っていくが、その際に財政の悪化を過度に配慮すべきではないというものである。

その具体的な政策の第一弾となったのが、11月21日に閣議決定された「強い経済」を実現する総合経済対策である。①生活の安全保障・物価高への対応、②危機管理投資・成長投資による強い経済の実現、③防衛力と外交力の強化が柱であり、総額で21.3兆円、事業規模では42.8兆円にのぼる。

短期的な効果という点では、①の物価高対策がプラス要因として期待される。具体的には、年明け1~3月期の電気代・ガス代の負担軽減策、お米券などの支給、ガソリン税の暫定税率の廃止、子供一人あたり2万円の手当の支給、年収の壁の見直しによる減税などが挙げられる。家計にとっては、今後1年程度で総額5兆円超の負担軽減となる見込みである。

その他、AI・半導体、造船、航空・宇宙、海洋など17の戦略分野への投資、防衛費の増額なども加わり、実質GDP 成長率を3年間の単純平均で約1.4% 押し上げる効果があると試算されている。

(4)経済効果は未知数

しかし、家計の所得が増えたとしても、それがそのまま貯蓄に回ってしまったり、そもそも予定していた出費に使われただけであれば、経済効果はゼロである。このため、個人消費へのインパクトは十分に高まらない可能性がある。たとえば、2024年に所得税と個人住民税において、1人あたり合計で4万円の定額減税が実施されたが、この際にも個人消費に目立った増加の動きはなかった。

また、石破政権においても前年11月に経済対策(国民の安心・安全と持続的な成長に向けた総合経済対策)が実施されたが、そこでも3年間の単純平均で約1.2% の実質GDP 成長率の押し上げ効果があるとされた。しかし、その効果が目に見えて表れた訳ではない。

そもそも今回の経済対策は、相反する効果を抱えた内容でありながら、いいとこどりしようとしている点で十分な効果を引き出せないリスクを抱えている。

高市政権の目指すリフレ的な経済政策は、①低金利、②財政、③物価上昇率の向上、④円安などを通じて経済を活性化させようとの考え方が基本である。実際、アベノミクスが実施されたタイミングでは、円が急騰し、物価が継続的に下落するデフレの状態にあったため、低金利政策、財政拡大、円安誘導によって経済が活性化する余地があった。

しかし、現在は物価高が個人消費を抑制し、急速に円安が進行している状況にある。したがって、財政支出を抑制し、利上げすることで、円安を止め、物価高を抑制すべき局面である。これに逆行した政策をとれば、物価を上昇させ、円安を加速させるリスクがあり、そうなると物価高対策の効果は失われてしまう。

(5)財政悪化懸念と円安進行のリスク

高市政権の経済政策について問題なのは、その効果の大小ではなく、財政悪化懸念がもたらせる副作用であろう。

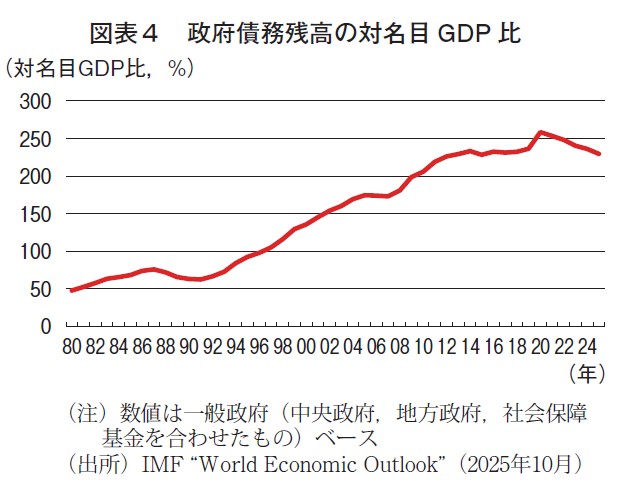

高市首相は、「責任ある積極財政」の方針の下、これまで財政健全化のための目標として掲げられてきたプライマリーバランスの黒字化の方針を撤回し、新たに債務残高の対名目GDP 比(政府債務残高÷名目GDP)を目標として採用する方針を示している。

現在のように物価が上昇し、名目GDP が拡大すれば比率は低下するため、コロナ対策などで上昇した2020年度をピークとして低下傾向にある(図表4)。名目GDP が増えれば数値は低下するため、その分、債務を増加させる余地が膨らむので財政拡大が可能となる。さらに、比率の低下は財政状況の改善を示すため、低下傾向を維持できれば、同時に財政健全化の方針も維持することができる。

もっとも、健全化のテンポが従来よりも遅れる懸念があること、債務残高の増加ペースが早まり、金利上昇時の利払い負担が急増するリスクがあることから、財政状況の悪化が進むとの警戒感が高まり、金融市場では償還までの期間が長い国債を中心に利回りが上昇(債券価格は下落)している。金利の上昇は、民間の資金調達時のコスト増加につながり、住宅購入や設備投資などの需要を抑制するリスクがある。

また、外国為替市場では急速に円安が進んでいる。円は4月に対米ドルで139円台まで上昇したが、その後は下落基調に転じ、特に高市政権の誕生後は低金利が志向されるとの観測から円安が加速し、一時157円台まで下落した。円安は輸出企業の業績を改善させることが多い一方で、輸入物価の上昇を通じて様々なコストを増加させ、国内物価の押し上げ要因となる。

さらに心配なのは、最近の円安が日本の金利が上昇し、日米の金利差が縮小する中で進んでいる点である。今の日本の金利上昇が、財政悪化懸念を反映した悪い金利上昇であるのなら、今後、円資産離れが進み、円売り圧力が高まる可能性がある。そうなると、利上げしても円安を止められない怖れがある。

(6)インバウンド減少も下振れリスク

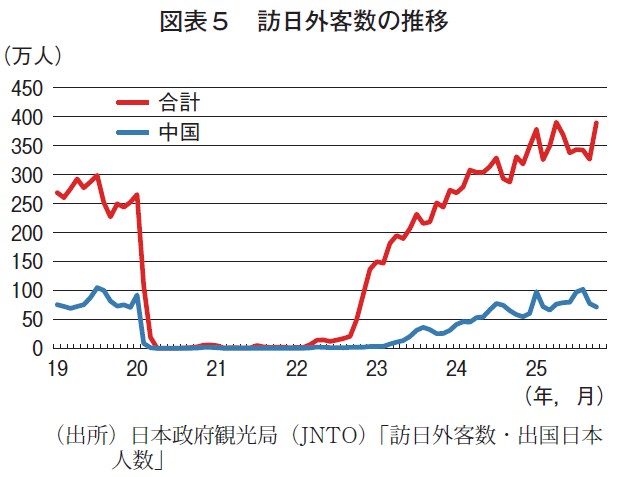

もう一つ気になるのが、中国との関係がぎくしゃくしている点である。台湾有事が存立危機事態になり得るとした高市首相の国会答弁を受けて、中国政府が日本への渡航自粛を呼びかけたことをきっかけとして、訪日を中止する中国人が増加している。現時点ではツアー客が中心であり、個人旅行客への影響は軽微のようだが、問題が長期化すれば、インバウンド消費の減少を通じて景気への悪影響、特に地域経済への打撃が心配される。

インバウンド消費は、コロナショック発生後、いったんはほぼゼロとなったが、徐々に回復し、物価高で低迷する国内個人消費の落ち込みを和らげる役割を果たしてきた(図表5)。中でも中国のシェアは大きく、2025年は10月までの累計では、国別で第1位である。このため、仮に中国からの観光客がゼロになれば、日本の実質GDP は年間0.3%分消滅する計算となる。

さらに心配なのは、中国が日本産水産物の輸入を事実上再停止したように、他の分野にも影響が広がっていくことである。反日デモや日本製品の不買運動、レアアースの対日輸出の制限といった事態に発展すると、景気へのマイナスの影響は看過できないほど大きくなる。

トランプ関税の影響、高市政権の経済政策、日中関係の動向など、これまでみてきた論点も踏まえて、最後に2026年の景気動向について考えていこう。

(1)10~12月期はプラス成長に復帰

2025年10~12月期は小幅ながらプラス成長に復帰する可能性が高い。

トランプ関税のマイナス効果は決して軽微ではなく、しばらくは輸出の落ち込みが続く可能性はあるものの、相互関税が25% から、自動車を含めて15% に引き下げられたことで、今後は徐々に下げ止まってくると期待される。加えて、住宅投資の落ち込みが一時的にとどまるうえ、個人消費、設備投資は底堅さを維持できると考えられる。

もっとも、底入れしたとしても輸出に景気をけん引するほどの力強さはない。このため、年明け後の景気は、内需の動きに左右されることになるだろう。

個人消費については、春闘の高い賃上げ率やボーナス支給額の増加など家計を取り巻く所得環境の良好な状態が続く中で増加基調を維持する見込みである。政府による物価高対策や、株高による資産効果もプラス材料である。

設備投資についても、潤沢な手元キャッシュフローや深刻な人手不足を背景に設備投資意欲は強く、引き続き景気を下支えすることが期待される。また、景気動向に左右されづらい研究開発投資や環境対応投資などへのニーズも引き続き強い。

一方、外需については、自動車を中心として対米輸出は減少し、下げ止まったとしても当分の間は低迷を余儀なくされよう。それでも、輸出企業、中でも自動車産業の業績悪化が、国内の設備投資の抑制、削減、雇用減少、賃金削減といった厳しいリストラにまで至るリスクは小さく、内需への波及は軽微である。

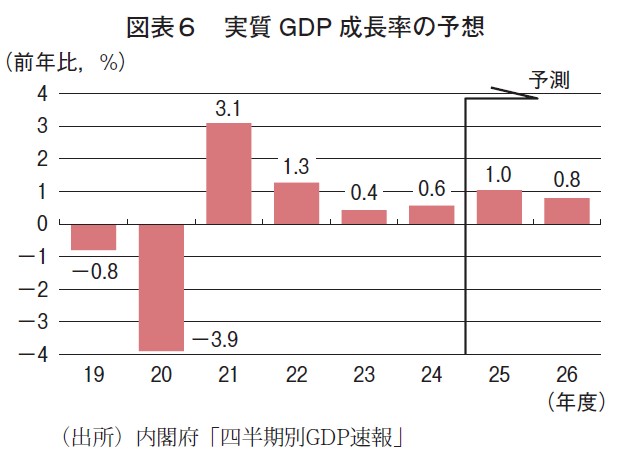

2025年度の実質GDP 成長率は前年比+1.0% と5年連続でのプラス成長を予想する(図表6)。外需寄与度-0.1% に対し、内需寄与度は+1.2%であり、内需主導で景気の持ち直しが続くであろう。

(2)2026年度もプラス成長が維持される

2026年度入り後も、物価が安定し、世界経済が持ち直す中でプラス基調は維持されると予想され、実質GDP 成長率は2026年度に前年比+0.8% とプラスでの推移が続くであろう。緩やかではあるが、家計における所得増加と個人消費の増加、企業における利益増加と設備投資・労働力増加といった前向きの関係は維持されると予想する。

なお、2020年5月に景気が谷を付け、その後も山を付けていないと仮定すると、年明け以降も景気の持ち直しが続くことで、景気拡張期間は2026年4月にアベノミクス景気の71カ月(2012年12月~2018年10月)に並び、7月には主に小泉政権期であった73カ月(2002年2月~2008年2月)を抜くことになる。もっとも、景気の持ち直しペースは緩やかにとどまるため、最長記録を更新したとの実感が高まることは難しいであろう。

(3)残る景気の下振れリスク

ただし、戦後最長記録の更新も、決して楽な道のりではない。

まず、トランプ米大統領の政策が世界経済および米国経済に及ぼす影響は、引き続き不確定要素である。米中の関税交渉が一応の合意に達したことで、米中貿易摩擦のエスカレートによって世界経済が悪化するという最悪の事態は回避されたとはいえ、再び両国の対立が深まる火種は残る。また、雇用情勢に悪化の兆しがうかがえるなど、米国の景気の先行きにも不透明感がある。関税引き上げによる物価高で、米国景気が下振れるリスクにも引き続き警戒が必要である。

物価高による個人消費の低迷も懸念材料である。エネルギー価格については、原油など国際商品市況の安定により物価上昇ペースが次第に鈍ってきているが、食料品を中心に消費財全般の価格上昇が続いており、消費者のマインドに悪影響を及ぼしている。また、最近の円安によって輸入物価が上昇する可能性や、人件費や物流コストの増加などを背景に、サービス分野で物価上昇ペースが高まる可能性も指摘され、これまで安定していた家賃にも上昇圧力が強まりつつある。政府の物価高対策でエネルギー価格などが一時的に低下すると期待されるものの、対症療法にしか過ぎないため、効果が剥落すれば再び上昇率は高まるであろう。こうして家計の節約志向が一段と強まれば再び個人消費が減少し、緩やかながらも継続している成長と分配の好循環の動きが鈍る、もしくは途絶えるリスクが出てくる。

その他、金利上昇が新規設備投資や住宅購入などの需要を抑制するリスクや、人手不足による供給制約といったマイナス要因、中国との関係悪化がエスカレートする恐れも指摘される。

これらのマイナス材料が強まれば、景気の持ち直しの勢いが弱まるばかりか、世界経済が回復に向かう中でも失速に至る懸念がある。

(4)金融市場に配慮しつつ追加引き締めへ

景気が想定通りに緩やかな持ち直しを続けるのであれば、日本銀行の金融引き締め姿勢は2026年も維持されよう。

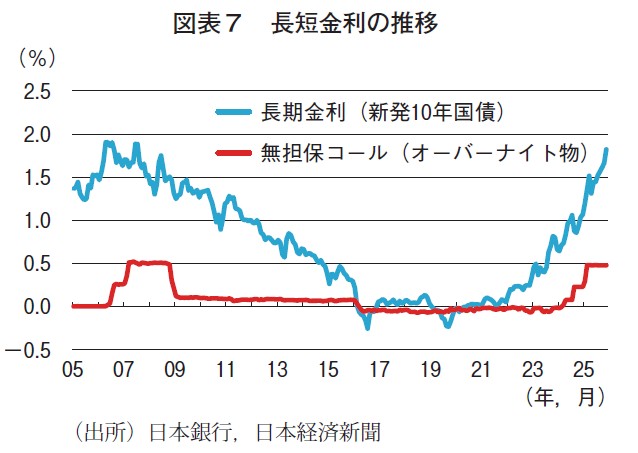

日本銀行は、無担保コールレート(オーバーナイト物)の目標水準を2024年7月に0.25% に、2025年1月に0.5% に引き上げた。しかしその後は、トランプ関税の影響で内外経済の先行き不透明感が高まっていることを受けて金融政策を現状維持とし、景気、物価、さらには賃金動向を注視しつつ、次回の利上げのタイミングをうかがう姿勢を維持している。

こうした中、トランプ関税のマイナスの影響が一巡しつつあること、物価上昇率が高止まっていることなどから、2026年末までに無担保コールレート(オーバーナイト物)の水準は1.0% まで引き上げられるであろう。実際には、内外経済の先行き不透明感が残り、米国が追加で利下げをする中で利上げに踏み切ることは難しく、タイミングは慎重に検討されることになろうが、急速に円安が進行した場合には利上げ時期が早まる可能性もある。

懸念されるのが、長期金利の動向である。金融引き締めを受けて、新発10年物国債利回りは徐々に水準を切り上げており、特に高市政権の誕生後には、財政拡大、国債需給の悪化懸念などを受けて上昇ペースが加速し、1.9% 台と約18年半ぶりの水準まで上昇している(図表7)。

内外経済の行方が不透明な中では、上昇ペースは緩やかにとどまろうが、2026年度予算の規模が大きく膨らむことなどで財政悪化懸念が高まれば金利がさらに上昇するリスクがある。こうした悪い金利上昇が進む危険を回避するために利上げのタイミングが遅れれば、物価が一段と上昇したり、円安に拍車がかかることも考えられ、日本銀行は難しい舵取りを迫られそうだ。