― ガソリン税の暫定税率廃止と課題―

いわゆるガソリン税の旧暫定税率の廃止法案が、11月28日に参議院本会議を全会一致で可決、成立した。法律の内容は、野党7党で前国会に提出された原案をベースに、与野党6党(自民・維新・公明・国民・立民・共産)で10月31日に基本合意された内容に衆議院で一部修正された。

暫定税率廃止自体の法律案は、「租税特別措置法及び東日本大震災の被災者等に係る国税関係法律の臨時特例に関する法律の一部を改正する法律」という名称で、租税特別措置法(租特法)等の一部改正という税法の改正手続きとなっている。与野党の基本合意は、内容的に、次の3点に要約できる。

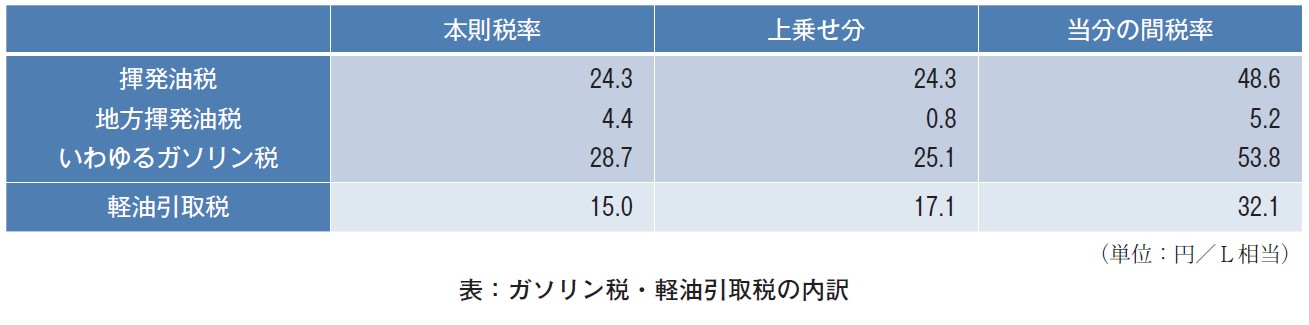

① ガソリン税の暫定税率(上乗せ分25.1円/L)は12月31日で廃止。

② 軽油引取税も暫定税率(上乗せ分17.1円/L)は2026年4月1日で廃止。

③ 燃料油補助金については、ガソリンの場合、11月13日と27日から5円/Lずつ、12月11日から5.1円/L増額し、現行の補助金(10円/L)を暫定廃止に伴う減税額(25.1円/L)まで増額。軽油の場合、11月13日から5円/L、27日から2.1円/L増額し、同様に、減税額(17.1円/L)まで増額。

本稿においては、暫定税率の廃止について、その具体的内容、燃料補助金との関係、今後の課題等を中心に考えてみたい。当然、石油業界にとっても、暫定税率廃止への対応が当面の最大の課題になることは間違いない。

ガソリン税の暫定税率の廃止自体については、2024年12月11日の3党(自民・公明・国民)幹事長合意で決まっていたが、最後まで合意できなかったのが廃止時期(廃止法の施行期日)であった。廃止自体の合意後も、高市氏の自民党総裁就任(10月4日)・自民党税制調査会会長の交代まで、暫定税率廃止に伴う税収の減収(年間ガソリン1兆205億円・軽油約5千億円)が発生することから、減税分を代替する安定的な恒久財源が必要であるとして、廃止時期を明確にしなかった。

総裁・税調会長交代後の与野党協議の最終段階においても、年末年始の混乱防止の観点から、来

年2月1日に廃止を与党は主張していたが、年内廃止を強硬に主張する野党に譲歩した形である。地方を中心とした物価対策の重要性、国会対策の必要性から当然であろう。

なお、与野党の基本合意において、当面の代替財源は2026年度税制改正に合わせ2025年末までに検討、長期的に道路保全等に必要な安定財源は今後1年程度を目途に結論を得るものとされた。

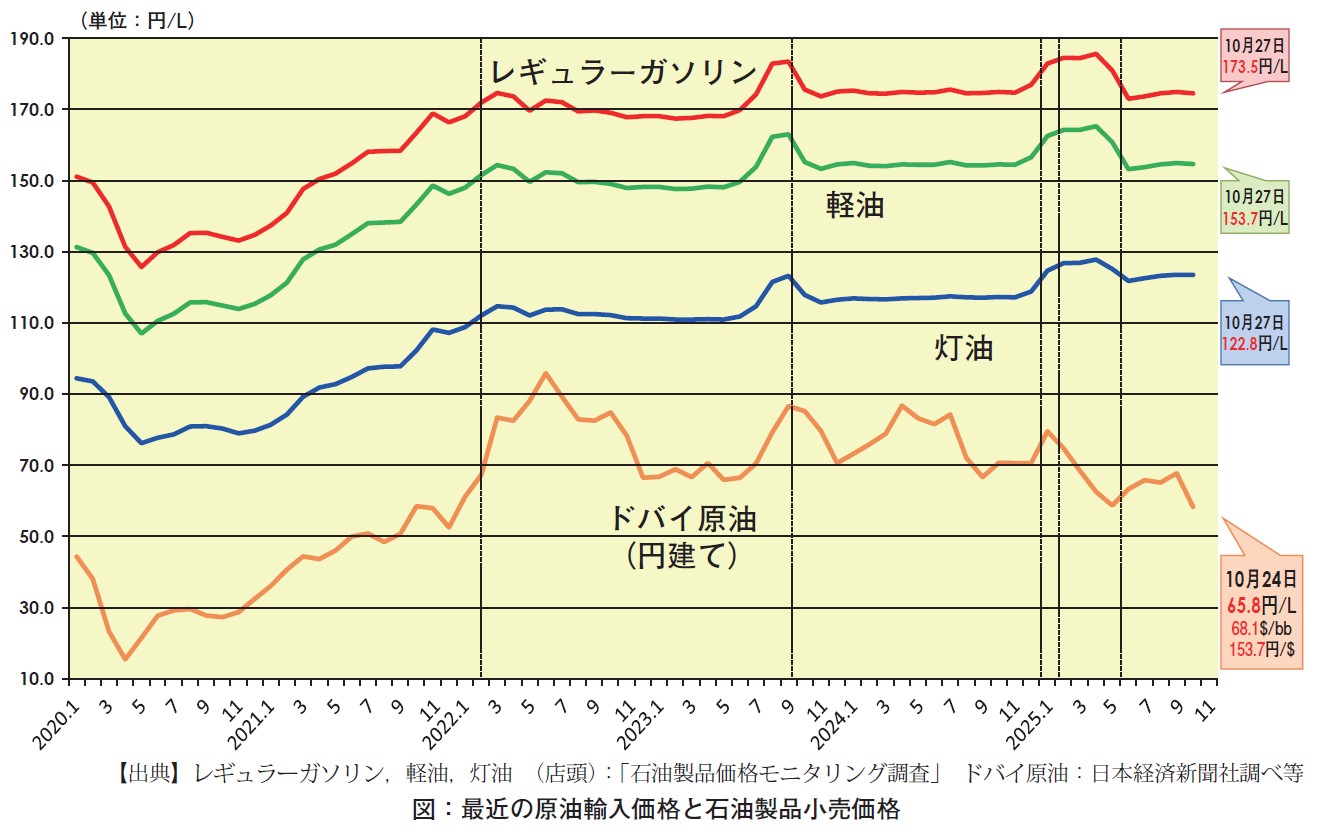

暫定税率廃止時の減税に伴うガソリン価格低下については、補助金の段階的増額によって、12月11日には、補助金額はガソリン暫定税率上乗せ分と同額の25.1円/Lとなり、実質的な減税効果・価格低下は12月中には出るものと予想される。したがって、法律的な廃止期日が実態的・経済的に大きな影響を与えることはないだろう。

例えば、補助金の増額で、減税時の課税時点と販売時点のタイムラグによる小売店(ガソリンスタンド)の損失などは、ほとんどなくなる。2008年4月に衆参ねじれ国会の影響で、1か月間だけ暫定税率が失効され、本則税率復帰(減税)となった時にも大きな問題となった。2010年のトリガー条項施行の際、国税通達で戻し税の措置がなされたが、そもそも今回の法律改正でトリガー条項自体も削除される。また、2008年4月末日の増税直前には、買い急ぎや買いだめの自動車が給油所に集中し混乱が発生、一部地域では警官出動の事態となったことがあったが、今回は減税だけであり、補助金の増額で、減税直後の買いだめもなくなることだろう。このように、確かに補助金の段階的増額で、減税に伴う混乱は回避されるものの、逆に消費者・ドライバーの減税実感は、相当に低減されることが懸念される。

また、一部の報道機関を含めて、世間で大きく誤解されているのが、減税に伴うガソリン価格の低下幅である。暫定税率廃止になっても、実際のガソリンスタンド価格は、減税額25.1円/Lまで低下しない。現行10円/Lの補助金も同時に廃止になるから、補助金分を相殺しなくてはならない。したがって、11月12日以前の価格水準から、ガソリン価格の低下は約15円、さらにガソリン税にかかる消費税(いわゆる「タックスオンタックス」・二重課税)分の約2.5円を含めても、約17円強の低下幅に留まる。補助金の増額も、現行10円に加えて、3回の約5円ずつである点については、注意が必要である。同様に、軽油価格も約7円しか低下しない(軽油には消費税のタックスオンタックスはない)。

なお、補助金の廃止・終了に関連して、灯油・重油の定額補助金5円/Lの取り扱いが懸念されるところであり、その取扱いの正式発表は行われていないが、軽油補助金の継続期間中の年度内(2026年3月末まで)は継続されるものと見られている。

2024年12月の暫定税率の廃止自体の合意時点では、ガソリン税だけが対象で、軽油引取税は対象外とされ、その後も、その前提で議論されてきた。そのため、補助金が廃止になり、ガソリン税だけが減税となった場合には、むしろ欧米のように、ガソリン価格よりも、軽油価格のほうが高くなる地域も出てくると予想された。また、運輸事業者からは、軽油価格の上昇への懸念、不満が聞かれ、消費者からは輸送コスト上昇、物価への影響が懸念されていた。そのようななか、高市総理は、自民党総裁就任直後から、軽油引取税も暫定税率廃止の対象に含めるべきであると主張、10月24日の所信表明演説でも、その旨を明言した。

軽油引取税は、地方税法に定める地方財源で、同法付則の暫定税率による上乗せ分は17.1円/L、年間税収は約5千億円で、各都道府県には概ね100億円台程度の税収がある。各都道府県知事も、税収の減少を懸念して、暫定廃止に反対する声が大きかったが、運輸事業者から廃止要望が強かったこと、物流コストの増大を通じて、物価上昇の一因となっていたことから、高市総理の意向で今回の対象となったといえる。ただ、現行補助金10円に加え、11月12日の5円・27日の2.1円追加で、実質的な減税を実施の上、税法上の暫定廃止は、来年4月1日から実施すると合意された。おそらく、地方財政への影響を考慮して、国税であるガソリン税とは切り離し、新年度からの実施にしたものと思われる。予備費による基金で対応している国税のガソリン税とは違い、地方税である軽油引取税の場合、各都道府県・政令指定都市の年度途中の予算の組み替えが必要になるといった問題が起こるのであろう。

なお、軽油引取税の暫定税率廃止法案は準備中であり、近いうちに法律化されるものと思われる。

今回成立した暫定税率廃止の法律は、もともと参議院選挙(7月20日)後、野党8党が、8月1日に共同提出した法案「租税特別措置法及び東日本大震災の被災者等に係る国税関係法律の臨時特例に関する法律の一部を改正する法律案」で、前国会から、今臨時国会に継続審議となっていたものを与野党の基本合意に沿って、一部修正の上、議員立法したものである。当初案から大きく修正されたのは、時期的に廃止期日が「11月1日」から「12月31日」に修正されただけである。

法律名称を見ても、法律全文を読んでも、「暫定税率」や「ガソリン税」の文字はどこにも出てこない、その意味で、一見しただけでは、「ガソリン税の暫定税率の廃止」の法案とはわからない代物である。確かに、税法上、「ガソリン税」は存在しておらず、「揮発油税」と「地方揮発油税」であるし、「暫定税率」は廃止済みで、2010年度からは事実上の恒久財源である「当分の間税率」に改正されている。したがって、マスコミ等で時折見かける、「51年間も暫定はおかしい」という議論は間違っている。また、2024年末の3党幹事長合意もそうであるが、公的な文書では、「ガソリン税の暫定税率」という文言の前には、「いわゆる」という形容詞が付いているし、日本経済新聞の紙面では、「旧暫定税率」という表記で「旧」の字が添えられている。ある意味、日経の見識というべきであろう。

さらに、暫定廃止法案には、「揮発油税法」という文字も、「当分の間税率」という文字も、どこにも見つからない。本文には、租特法88条の8(揮発油税・地方揮発油税の当分の間税率)、89条(いわゆるトリガー条項)の削除が定められているだけで、特例措置としての当分の間税率が廃止となり、本則(揮発油税法9条+地方揮発油税4条)に戻ることになる。したがって、「揮発油税」の文字も、「当分の間税率」の文字も、暫定税率廃止には必要はない。また、トリガー条項も前提となる暫定税率が廃止となり、租特法89条で廃止されるが、東日本大震災財源臨時特例法44条(トリガー条項の適用停止)も廃止されることになる。さらに、附則には、減税に伴う混乱防止の観点から、補助金との関係、地方財政への影響配慮等が規定されている。

そもそも、揮発油税については、終戦直後の1949年、戦前にあったものが復活した税金である。当時は、復興のための歳入不足が続くなか、一般財源として導入された。ガソリンも今のような生活必需品ではなく、一般的な木炭自動車との差異に着目、奢侈品(贅沢品)への課税であった。これを1954年、若き日の田中角栄代議士が中心となって、わが国の道路インフラが貧弱であり、安定的財源のもと早急な道路整備が必要であるとして、道路整備臨時措置法を制定、揮発油税を道路整備にしか使えない道路特定財源化された。翌年には、地方道路税(現在の地方揮発油税)が追加、道路財源として、地方に譲与されることとなった。その後、田中角栄総理大臣の1974年には、第1次石油危機前後の「狂乱物価」、インフレで道路財源が不足、また、石油消費抑制、大気汚染対策を名目として、暫定税率を制定、増税が行わた。76年、79年に暫定税率の引き上げ(増税)があり、現在の実効税率53.8円/L相当(税法上は53,800円/KL で課税)となった。

特に、70年代から80年代のわが国は、マイカーブームで自動車社会が確立し、ガソリン需要も伸び続けた時代であり、60年度586万KL、70年度2,101万KL、80年度3,454万KL、90年度4,614万KL、2000年度5,837万KL と40年間で約10倍、ピークは2004年度の6,148万KL となった。ガソリン需要増加に伴い、道路特定財源であるガソリン税収も、自動的に増加を続け、2004年度当初予算では3兆円に達した。当時の税収総額は40兆円程度である。その間のガソリン税収は、安定的に増加を続ける歳入として、国土建設の根幹である道路整備事業を担ってきたといえる。その意味で、道路特定財源と暫定税率は、田中角栄氏の「知恵」であり、「国づくり」の根幹を担ってきたことは確かである。角栄氏の「夢」を実現してきたといえる。

ただ、2000年代半ばには、財政赤字の拡大を背景に、小泉内閣時代には、一定額の使途が特定されている道路特定財源を何にでも使える一般財源に組み替えるべきとする一般財源化の議論が高まった。当時の財務大臣塩川正十郎氏「塩爺」は、「母屋でおかゆをすすっている時に、離れですき焼きを食べている」(一般会計が赤字で困窮しているのに、特別会計では贅沢な支出を続けている)との発言で、道路特定財源を批判した。そのため、福田内閣時代には、道路整備特別措置法が改正され、法律的には、2009年度から何にでも支出できる一般税源とされた。

またその後、自動車燃費改善、ハイブリッド車導入、軽自動車への乗換、若者の自動車離れなどで、2024年度には内需が4,364万KL と20年間で29%減少した。20年間で年率1.5%の減少を大きいと見るか、小さいと見るかは、評価が分かれるところである。他方、同時に地方を中心に公共交通機関は撤退が相次ぎ弱体化し、住民にとって自動車は日常生活に必要不可欠な地域も多くなってきた。通勤、通学、買物、通院など、家族1人に1台の家庭も出てきた。高齢者になっても、自動車に生活を依存せざるを得ない人も増加している。

このように、ガソリン需要も、最近、比較的なだらかに減少してきたが、今後、脱炭素化、カーボンニュートラルの進展で、自動車の電動化(EV化)が進めば激減する。それは同時に、道路特定財源として、また2009年度からは、一般財源として、需要がピーク時に年間3兆円、最近でも年間2兆円に及ぶ税収、歳入源となってきた税収も激減する。しかも、ガソリン税自体も、脱炭素時代になれば、その財政的価値・税金としての価値はなくなることを意味する。

今回、物価対策、あるいは国会対策として論じられているガソリン税の旧暫定税率の廃止であるが、本来、脱炭素時代の財源対策として、特に、老朽化する道路インフラの維持管理財源として、何に税収を求めるのが適切かを遡って検討する必要がある。例えば、2025年1月には、埼玉県八潮市で大規模な道路陥没事故が発生し、1人が死亡、多数の市民が生活の不自由が続く事態となった。さらに地方では、橋梁の老朽化で修理が遅れ、通行禁止になっている道路も増えているという。高度成長時代に造られた道路インフラの維持管理は、喫緊の課題である。

おそらく、「恒久財源の必要性」という文言には、そこまでの意味が含まれているのであろう。したがって、物価対策として暫定税率廃止には大きな意味があるとしても、財政赤字は拡大、プライマリーバランスが課題となるなか、脱炭素時代を迎える今、ガソリン税・軽油引取税の税収の半分をやめるというのは、簡単な話ではないと考えておいたほうが良い。

ところで最後に、2026年年明け以降のガソリン価格について、簡単に見ておこう。おそらく今後のガソリン価格は、補助金開始(2022年1月27日)以前同様、ドル建て原油価格・為替レートと連動して動くこととなろう。

わが国では、5月22日から燃料油補助金は、ガソリン・軽油10円/L、灯油・重油5円/Lへの「定額引き下げ措置」が開始され、定額化された。ただ6月には、イスラエルのイラン核施設爆撃・米国の参戦で、一時的に原油価格は高騰し、わが国でも、6月26日から9月3日までは、燃料油補助金に「予防的な激変緩和措置」が追加され、原油価格の値上がり・円安の進行分については、定額補助金に加えて、その分の追加的な補助金が支給された。

ただ幸いにも、2025年下期以降、需給緩和拡大観測や米国関税政策による世界経済後退が懸念され、原油価格はわずかに軟化しているが、他方、対ロシア、対イラン経済制裁の懸念など地政学リスクの高まりもあり、大きな軟化は避けられており、今回の補助金拡充局面でも大きな影響は避けられている。11月末時点では、ニューヨーク先物原油は60ドル前後、中東ドバイ原油は65ドル前後で推移しているが、国際エネルギー機関(IEA)が現状では2026年年平均では需給緩和が拡大、約400万BD(世界需要の約4%に相当)に達すると警告するなど、原油価格は低下観測の向きも多い。また円ドル為替レートは、当面、現行程度の円安が続くとの見方が多いが、米国の利下げ動向、わが国の利上げと経済政策次第であり、良く見えない。

このように、原油価格、為替相場とも、今後の動向は不透明としか言いようがなく、同様に、ガソリン価格もそれら次第と言うしかない。現状では、原油価格1ドル/バレルの上昇で円換算約0.9円/Lの上昇、為替レート1円/ドルの円安で約0.4円/Lの上昇の影響があると試算されることから、両者の影響は結構大きい。年明け、暫定税率廃止後の局面も、現状のように、やや軟化から横ばいで推移することを期待したい。(意見・評価にわたる部分は、全て個人的見解である。石油情報センターでは、石油情勢・石油価格等に関して、講演会・勉強会への講師派遣を実施中、詳細はHPまで)

以上