生活費の値上がりが痛い秋となった。総務省が発表する全国CPI(2020年を100)の前年同月比は4月に2%を超え8月には3%になった。また、日銀の国内企業物価指数も8月速報では2020年平均=100の指数が115.1(総平均)であり、過去1年以上は前年比9%超を継続している。その類別指数は「木材・木製品」174.6、「石油・石炭製品」152.3、「鉄鋼」147.7などとなっており、一部の建設資材は急激な価格上昇に見舞われている。このため建設生産側の調達コストが膨らむなど各層の業績に悪影響が及びつつある。

これに絡む動きとして国交省の「持続可能な建設業に向けた環境整備検討会」が「建設資材価格の変動」と「建設技能者の処遇改善」を論点に8月から議論を始めた。学識メンバーに半数を上回る4名の女性委員が入ったためかフレッシュな印象を受ける。報道によれば、資材高騰を巡る民間工事での実態が焦点の一つになっている。これに対しては、受発注者双方の予備費を法定契約記載事項にしては?との案もある委員から出たようだ。検討会は9月初めに受注者、発注者へのヒアリングを行った。議事録は非公開扱いで要旨のみが公表予定だ。今後の議論や打ち出す方向がどうなるか、注目を集めている。

あらためて焦点となった資材高騰対策について、公共と民間に分けて考えてみよう。建設業法第19条(建設工事の請負契約の内容)では、「8 価格等の変動若しくは変更に基づく請負代金の額又は工事内容の変更」を記載した書面を相互交付すべしとなっており、変動へのリスク負担の扱いをあらかじめ定める規定を置く。このことから、1950年に制定された公共工事の旧約款では、物価の変動等による請負代金額の変更(いわゆるスライド条項)が規定されていた。旧約款21条(現26条)には全体スライド条項(現行の1~4項)とインフレ・スライド条項(6項)の規定があった1)。後者は1973年後半からの第一次オイルショック前後の建設資材急騰や労務賃金上昇に際し適用された。この時の経験を踏まえ、1981年には単品スライド条項(5項)が追加された。この5項は、30年弱の時間を経た2008年6月以後に鋼材類・燃料費が初適用となったことはご記憶の方もあろう(その直後起きたリーマンショックで状況は変わることになったが)。

そして、現下の資材高騰に対しては、この規定が少なからず活用されている。高騰分の1%は受注者がリスクを被る決まりに変わりはない。また、費用算定根拠資料について緩和等の動きがあったとの報道もある。一方の民間はどうか。中央建設業審議会が決定した民間建設工事標準請負契約約款に同様の「請負代金の変更」の規定(甲:31条、乙:22条)がある。また、主に民間建築工事で使われる民間(七会)連合協定工事請負契約約款でも29条に「請負代金額の変更」を設けてはいる。ところが、契約自由の原則がある民間工事では、これら規定が実態的に機能しないのだそうだ。公共と違い民間では、詳細な積算から工事価格を設定しないことがあるためか、「資材の価格変動リスクは請負契約にオンされている」という認識を大手デベロッパー側が国交省の有識者会議で示した2)。労働基準法の一般則適用が建設業で始まる2024年4月に向けた時短など労務要因による工事単価の上昇が見込まれる中、現下の資材高騰への対応が有効なものとなるかの見通しは難しい。

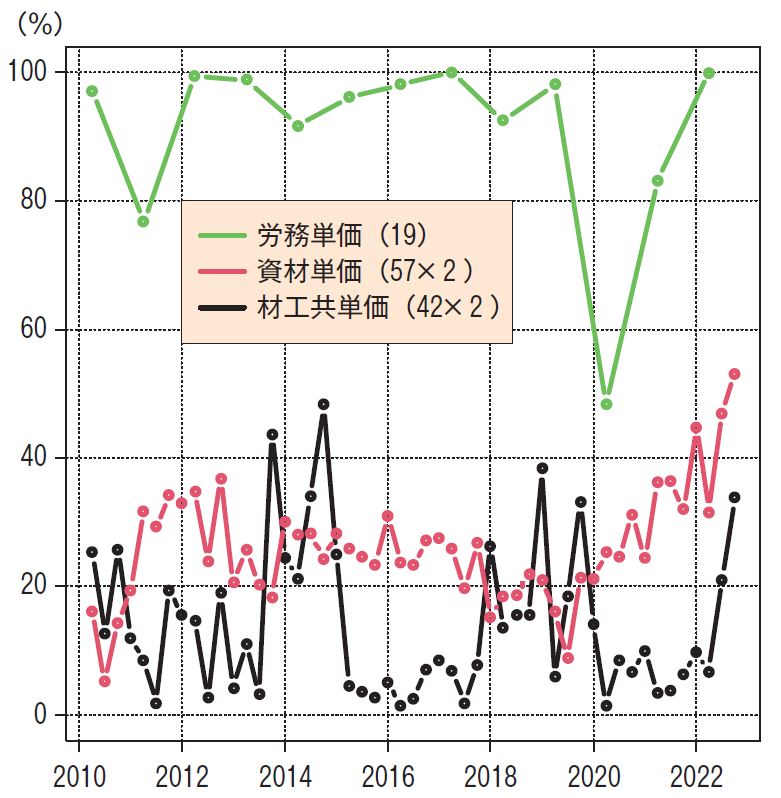

話を戻して、資材高騰の推移などをデータから考えてみたい。図は筆者が属する研究所で1970年代以後をカバーする建築コストの主な単価のデータベースから作成した。東京、大阪など主要9都市における建築物の予定価格積算で使われる代表的な単価アイテムを扱っている。具体的な情報源は本誌を含む物価版に掲載される単価情報だ。この図では2010年以降の128アイテムの市場単価、施工単価、材料単価、労務単価を利用した。これには建築の単価ばかりでなく、電気設備、機械設備のそれもバランスよく含む。ほとんどのアイテムは全9都市分のデータが揃うが、地域差がない資材の場合など、全国1本だけのこともある(この場合、東京価格と考える)。このデータを使い、筆者が四半期を基調に対前期比の変動有無を都市単位で数え、その構成割合(%)を計算した。ここでは単価の増減幅は捨象し、当該期に価格改定されたかどうかの頻度を問題とする。

(注)建築コスト管理システム研究所HP で推移を公開してきた建設物価調査会及び経済調査会の全国主要9都市延128アイテムの単価データを利用。凡例カッコ中の数は単価のアイテム数(×2は両調査会の意)。「材工共単価」は市場単価及び施工単価。労務費は国交省の公共工事設計労務単価で年毎、それ以外は四半期。値は最大9都市×アイテムの母数に対し、対前期比で価格変動が見られたデータの割合%を示す(低いほど価格粘着性が高い)。

資材単価は赤いラインで示した。資材高騰を裏付けるように近年は鰻登りで、直近の2022年10月期のQ4は53.1%で価格改訂は半数超えとなった。2011~2013年の小さなヤマは、東日本大震災の復興需要による市場加熱であろう。本稿のもう一つの主題である工事単価は、黒いラインで示した。資材に比べて改定頻度は低く推移する。資材ほどには材工共単価は変わらないようだ。このことを指して経済学用語で価格粘着性(硬直性)があるという。特に2015Q2~2017Q4や2020Q2~2022Q2は一桁台と低く際立つ。同時期には労務や資材の単価が動いたのにかかわらず、材工共単価が動かないのを疑問視する指摘は多くあった。とはいえ直近のQ3、Q4は変動する材工共単価は大きく増えている。

また、赤色や次に述べる緑色ラインとの関係をみると、黒い材工共単価のラインは数年単位の遅行性を持つことから、ここにも資材や労務の価格変動を受けて決まる材工共単価の粘着的性格の表出があるようにも思う。若干事情の異なるのが緑色の労務単価のラインだ。他と違い情報源が国の公共工事設計労務単価で、年単位データという点もある。どの職種も年度毎に小幅に動くのが通例のため、改定頻度の値は高い水準を維持する(特に2012年以降は政策的な取り組みで、上昇傾向が顕著だった)。この図で2011年と2020年の落ち込みは、それぞれ東日本大震災、新型コロナの影響であろう。

価格の粘着性(硬直性)に関して付言する。東大教授の渡辺努3)4)等によれば、価格粘着性の研究は、欧州各国の中央銀行の政策担当者が2002年に始めた研究ネットワークが発端という。渡辺らの日本の製造業へのアンケート調査で「原価や需要が変化しても即座には価格を動かさない」とした企業は9割を超え、価格粘着性の存在が確かめられた。その理由には「同業他社との競合」が挙げられた。

価格の粘着性は各産業で有意に検出されており、その度合いは産業間でばらつく。一般にサービス業は製造業と比べ粘着性が高いという。各種の材工共単価を含めて、建設業各層の取引関係でもこうした価格改定原理が働くと考えられる。

参考文献

参考文献1) 岩松準「建築コスト遊学17:1976年「建築費急騰の記録」とインフレ・スライド条項」建築コスト研究、No.78、pp.46-50、2012.7.

2) 日刊建設工業新聞「想定外リスクは受発注者分担で:民間工事の資材高騰対応」2022年9月22日1面

3) 渡辺努著『物価とは何か』、講談社選書メチエ、2022.1、4章4) 渡辺努「価格はなぜ粘着的なのか?」、2009.8.20(https://cigs.canon/article/pdf/090901_watanabe.pdf)