~ついにアフターコロナ期に移行。ペースは鈍化するが、景気回復は続く~

国内景気は、物価上昇や海外経済の減速による下振れが懸念される中にあっても、緩やかに持ち直している。2021年までは、新型コロナウイルスの感染状況に合わせて需要が増減したため、実質GDP 成長率が前期比でプラスとマイナスを交互に繰り返すなど、景気は横ばい圏からに抜け出せないでいた。

しかし、2022年に入ると少しずつ状況に変化が出てきた。2022年は、年初から新型のオミクロン株の感染が急速に拡大する感染第6波に見舞われたため、それまでと同様、宿泊・飲食サービス、旅行、レジャー、旅客輸送といった対面型サービスを中心に需要が落ち込み、景気はいったん冷え込んだ。

もっとも、特定地域でのまん延防止等重点措置の適用にとどまるなど、感染第6波においては、行動制限の適用は限定的だった。これは、ワクチン接種の進展、医療提供体制の整備・強化に加え、オミクロン株の重症化リスクが小さかったためである。

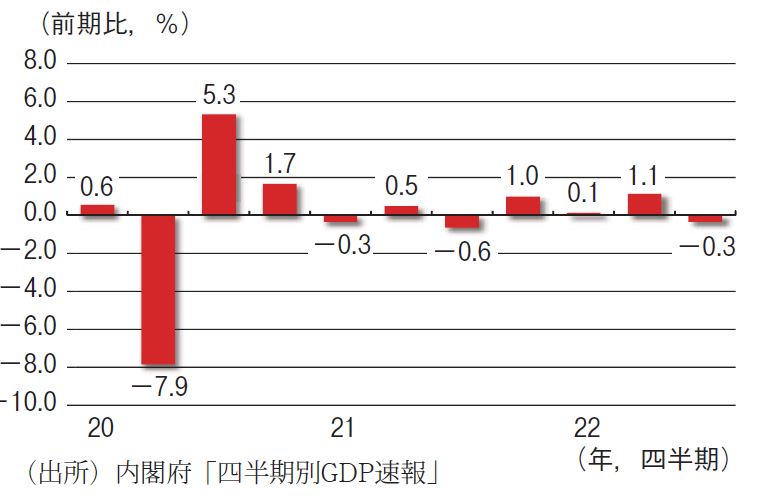

このため、需要の落ち込みはそれまでの感染拡大期と比べて軽微にとどまり、3月に入って感染が収束に向かうと、対面型サービスへの需要が回復し、景気は年度末にかけて持ち直した。このため、2022年1~3月期の実質GDP 成長率は、感染拡大期にありながらも前期比+0.1%と2四半期連続でプラス成長を達成し、ようやく横ばい圏を脱することに成功した(図表1 )。

続く4~6月期においても実質GDP 成長率はプラス成長を維持し、上海ロックダウンによる物流の混乱というマイナス要因があったにもかかわらず、伸び率も前期比+0.9%まで高まった。景気を押し上げる原動力となったのが、第一に、感染第6波の収束を受けて持ち直した個人消費である。中でも、3年ぶりに行動制限のない大型連休を迎えたプラス効果が大きく、対面型を中心にサービスへの支出が増加したほか、人流増加を背景に半耐久財(被服・身の回り品など)の伸びも高まった。

このように、コロナ禍において抑制された需要が一気に高まる、いわゆるリベンジ消費が年度初めの景気の押し上げに寄与した。もうひとつの景気の押し上げの原動力が設備投資である。企業業績の改善や企業活動の活性化を受けて、デジタル化に対応するためのソフトウエア投資などが増加したことから、実質設備投資が堅調に増加した。

これに対して、7~9月期の実質GDP 成長率は、前期比-0.3%と4四半期ぶりのマイナス成長に陥った。もっとも、サービス輸入の大幅増加(広告サービスの海外への支払いにおいて、支払い時期がずれたことに伴う特殊要因とみられる)によって外需の前期比寄与度が-0.7%になったという一時的な影響によるものである。内需の前期比寄与度は+0.4%とプラスを維持しており、景気の緩やかな回復基調は維持されている(図表2 )。

需要項目ごとの動きをみていくと、内需のうち、個人消費は前期比+0.3%と4四半期連続で増加した。しかし、久し振りに行動制限のない夏休みを迎えたことや、経済社会活動の正常化が進みつつあった状況だけに、物足りなさを感じる結果である。

個人消費が力強さを欠いたのは、第一に、感染第7波の拡大を受けて、消費活動を自粛する動きが高齢者を中心に出たためである。そして第二に、物価高の影響を受けて財への支出が低迷したことによるものだ。 特に、耐久財(白物家電、自動車、通信機械など)や非耐久財(食料、エネルギー、日用雑貨類など)で価格上昇が進み、消費者マインドの悪化を反映して購入を手控える動きが広がった。

一方、企業部門では、業績改善を背景に企業の設備投資意欲の底堅さは維持されており、設備投資は同+1.5%と堅調に増加して景気全体を押し上げた。

外需においては、自動車、半導体製造装置を中心に財の輸出が増加したうえ、サービス輸出も順調に増加したことから実質輸出は4四半期連続で増加した。一方、石油・石炭製品など財の輸入も堅調に増加したうえ、前述した通りサービスの輸入が急増したため、実質輸入は大きく増加した。

名目GDP 成長率も前期比-0.5%(年率換算-2.0%)と、実質値と同様に4四半期ぶりのマイナスとなった。物価上昇による押し上げ効果で、個人消費、設備投資、公共投資などが軒並み高い伸びとなっており、内需寄与度も+1.3%まで膨らんだ。しかし、輸入物価の押し上げ効果で輸入が急増した結果、外需寄与度は-1.8%と大幅なマイナスとなり、全体を大きく押し下げた。

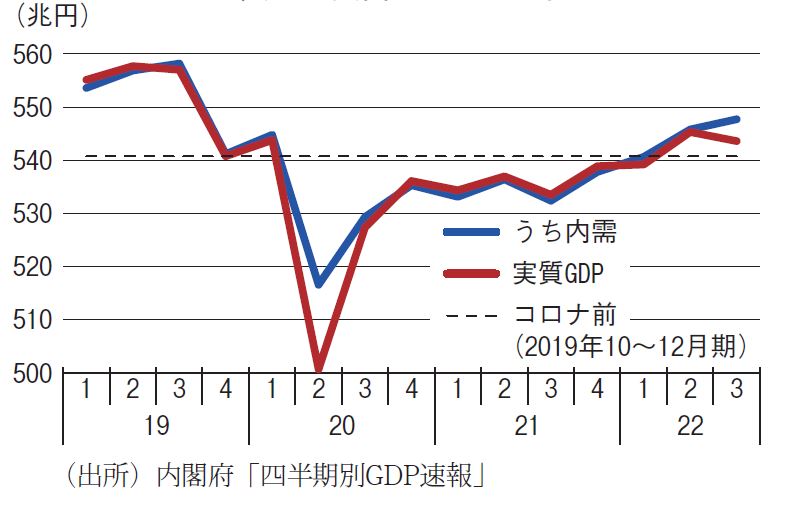

4~6月期までに3四半期連続でプラス成長となった結果、実質GDP はようやくコロナ前(2019年10~12月期)の水準を上回った(図表2 )。

しかし、7~9月期に再び減少したうえ、比較対象となるのは消費税率が10%に引き上げられて実質GDP が急減した時期であり、水準は依然低いままである。

米国に1年遅れ、ユーロ圏に半年遅れでの達成であるが、この回復力の鈍さは、他国と比べてワクチンの接種の開始時期が遅れたことが影響したと考えられる。他国がワクチンの接種を進めることで、積極的な需要喚起策を実行できたのに対し、日本では感染拡大のリスクを回避するため景気刺激策を十分に発動できず、需要の抑止でしか感染拡大を抑制できないという守りの姿勢を余儀なくされたのである。

また、コロナ禍において、半導体などの部品不足の影響によって世界的に自動車の生産が滞るといった生産制約の問題が発生した。各国の個人消費や工業生産に影響を及ぼしたが、日本の場合、特に自動車産業への依存度が高く、生産制約によるマイナスのインパクトをより強く受けたという構造的な要因も大きかったと考えられる。

2022年度中の残りの期間は、引き続き新型コロナウイルスとの共存が求められる、いわゆるウイズコロナ期に位置付けられる。もっとも、すでにみたように、徐々に感染拡大の影響が薄らいできており、2023年度には、コロナ禍による経済社会活動の制限はほぼ解消されるアフターコロナ期に移行すると想定している。

このため、コロナの感染状況に景気が左右されることはなくなるが、代わって新たな景気下振れ材料が生じている。2023年の景気動向を予測するうえで、まずはこれら下振れリスクについて考察しておこう。

景気の下振れリスクとして、まず挙げられるのが物価高である。 物価の上昇は、日本に限らず全世界で発生している問題である。新型コロナウイルスの感染拡大によって生産が停滞したり、物流が混乱したことを受けて供給に制約がかかる一方、感染収束時に一気に需要が高まったことで、さまざまな財やサービスで需給のバランスが崩れ、これが2021年に入って世界的な物価の上昇につながった。特に、原油、小麦等の資源・エネルギーについては、ロシアのウクライナ侵攻後の供給量の減少懸念を背景に上昇ペースが加速し、世界各国の物価を一段と押し上げた。

世界経済の減速と需要の減退を織り込む形で、主要な資源価格はすでにピークアウトしており、川上の物価上昇圧力は和らいでいる。しかし、それが川下に波及するまでに時間がかかるため、現時点では各国の物価指標に明確な上昇圧力緩和の動きはみられない。

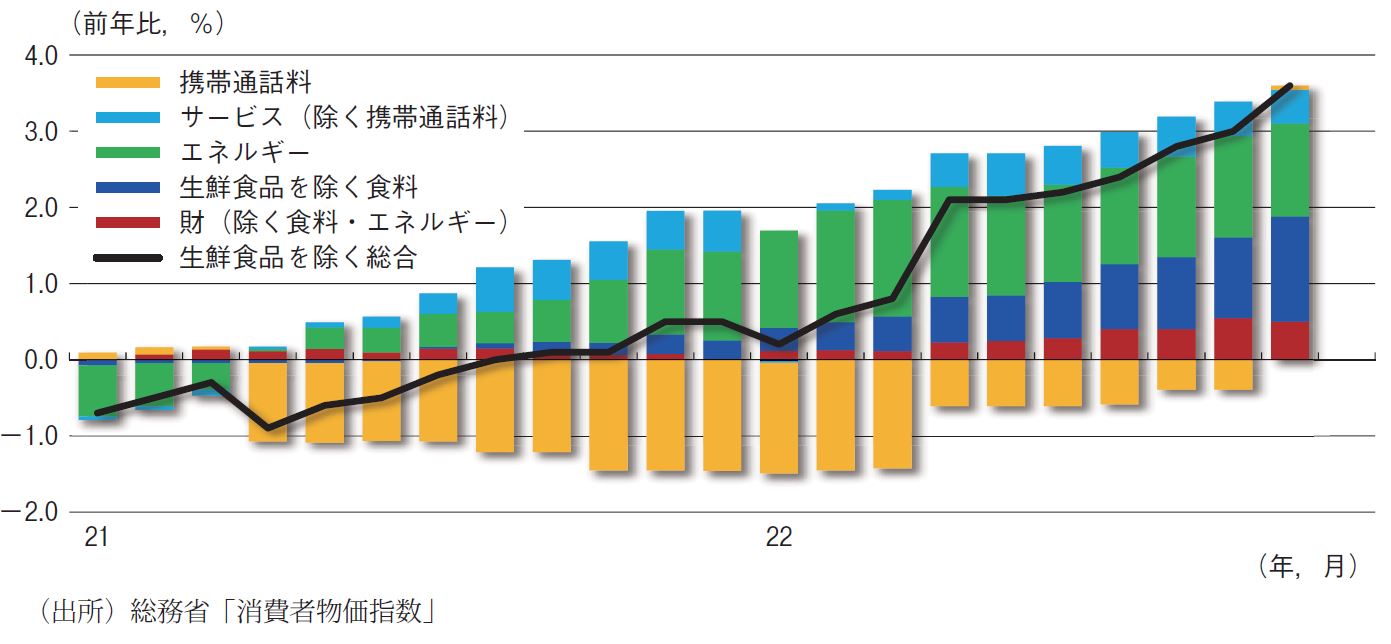

中でも日本の場合には、米国との金利差拡大を受けた急速な円安の進行が、輸入物価の上昇を加速させている。こうしたコスト負担の増加は企業業績を悪化させることになり、それが設備投資や雇用・賃金の削減につながるリスクがある。また、企業がコスト増加分を販売価格に転嫁すれば、消費者物価の上昇を通じて家計の購買力を減少させる。諸外国と比べると日本の消費者物価の伸び率は低位であるものの、それでも10月の消費者物価指数は総合で前年比+3.6%まで上昇している(図表3 )。特に食品、エネルギーの上昇が目立ち、食料・エネルギーでは同+8.3%の上昇である。

これら身近なものの値段が上昇することで消費者マインドが悪化して節約志向が強まることや、実質的な購買力が低下することを通じて、消費支出が大きく切り詰められる懸念がある。

次に、世界経済が悪化するリスクが挙げられる。物価上昇を受けて、日本以外の主要各国では金融引き締めが実施され、金利が上昇している。金利上昇は投資をはじめとした経済活動全般を停滞させることになるが、物価上昇が止まらないことによる経済の混乱のマイナス効果の方が大きいとの考え方の下、各国で金融引き締め政策が進められている。

中でも米国では、3月~11月の5回の連邦公開市場委員会(FOMC)において米連邦準備制度理事会(FRB)は政策金利であるFF レートの誘導目標水準を合計で3.0%引き上げるなど、積極的な引き締めを実施している。こうした米国の金融引き締めを受けて、新興国の通貨安や株安などが進み、国際金融市場が混乱に陥る懸念もある。コロナ禍で各国の債務残高が膨らんでいる中で、金利上昇が債務負担を増加させるという問題も指摘される。

世界経済が減速すれば、輸出の落ち込みを通じて、日本経済の下振れにつながる。

米国で積極的な利上げが進められる一方で、日本銀行は超金融緩和の状態を維持する方針を堅持している。このため、2022年初めに一時1ドル=115円程度であった円の対米レートは、ほぼ一本調子に円安・ドル高が進み、9月22日には145円90銭台まで下落した(図表4 )。

その直後に政府・日銀による過去最大規模の円買い介入が実施され、いったん円の下落にも止めがかかったが、日米金利差がさらに拡大するとの思惑から再び円安が進み、10月21日には米国市場で151円90銭台まで下落した。その後、断続的に円買い介入が実施されたことで円の下落には歯止めがかかり、さらに米国の金融引き締めペースが鈍るとの観測もあって、11月に入って円は一時137円台まで反発した。それでも金利差の拡大した状況に変わりはなく、円は対ドルで歴史的な安値水準で推移している。

円の急落により、資源価格の上昇と相まって輸入物価が急速に高まり、2022年度に入って貿易赤字が急速に膨らんでいる。

円安は外貨建て輸出の円換算額を増加させるため、ある程度は所得の流出分を取り戻すことが可能なはずである。また、輸出企業が円安で増加した利益を原資に海外市場で値引きをすれば価格競争力が高まり、輸出数量の増加を促すことが期待される。

しかし、輸出数量の増加までに時間がかかるほか、最近では生産制約によって自動車も簡単に輸出を増やせる状況にはない。加えて、生産拠点を海外に移転させているため、円安になっても輸出を増やせなっている半面、工業製品の輸入浸透度が高まっており円安のデメリットが増している。このように、そもそも日本の産業は、円安メリットを享受しづらい構造に変化している。

こうして、円安のメリットを取れないまま、輸入額が大きく増加することで貿易赤字額は拡大し、2022年度は20兆円を大幅に上回る見込みである(図表5 )。

貿易赤字の拡大は、財の取引において所得の海外流出の拡大を意味しており、コスト増加によって企業業績を悪化させる。そして、企業がコスト高を消費者に転嫁すれば、物価上昇を通じて家計に負担がしわ寄せされることになる。

これまで各国において貿易や直接投資の自由化が推進されたことを背景に、分業体制の最適化を目指して企業のグローバル化が進展してきた。その結果、サプライチェーンが先進化し、効率的な生産体制が構築されることで、企業は高い収益率の達成が可能となった。

しかし、コロナ禍によって、生産の効率化の弊害も浮き彫りとなった。生産拠点のどこか一か所で感染が拡大し、ロックダウン(都市封鎖)が生じると、途端にサプライチェーンが機能停止に追い込まれ、生産活動に支障をきたすのである。

最も大きな影響が生じたのが、中国のゼロコロナ政策の下、2022年3~5月まで実施された上海のロックダウンであり、世界の物流を混乱させ、中国景気の減速は世界経済にマイナスの影響を及ぼした。混乱は夏前におおむね解消されたが、今後も同様の事態が発生し、多くの地域や産業に影響を及ぼす可能性があり、混乱の長期化、他地域への拡大などによって、さまざまな分野で経済活動の停滞が生じることが心配される。

似たようなケースに、世界の自動車業界における車載向け半導体不足の問題がある。コロナショックの発生時に急速に自動車の需要が落ち込んだことを受けて、車載向け半導体の生産体制が縮小されたが、その後、急速に自動車の需要が持ち直したことで半導体が不足し、世界の自動車生産が滞ってしまったのである。

日本においても、自動車の需要はあっても十分に生産ができないとの問題が発生した。半導体不足が解消するのは2024年に入ってからと見込まれており、2023年中は自動車の挽回生産の動きにも限界がありそうである。このように、海外からの部品調達難や物流混乱により、生産制約や品不足が深刻化して生産が制約されるリスクにも引き続き警戒が必要だ。

以上みてきた景気の下振れリスクも踏まえ、2023年の景気動向について考えていこう。

まず、2022年秋以降の景気動向であるが、10~12月期にはプラス成長に復帰し、プラス幅も大きめとなる見込みである。

景気を押し上げる要因としては、①全国旅行支援の影響もあって、対面型サービスを中心に個人消費の増加が続く、②企業マインドの強さを背景に設備投資の増加が続く、③水際対策緩和によりインバウンド需要が増加する、などが挙げられる。いずれも、コロナ前の経済社会活動の水準に戻ろうとする力であり、これらの浮揚力がアフターコロナ期へと移行する中で、景気を押し上げる有力な原動力となる。

もっとも、2022年度中は引き続きウイズコロナ期に位置付けられ、感染拡大防止と経済社会活動の活性化のバランスを考慮することが求められるため、そうした抑止力が需要の回復をある程度制限する点には注意が必要である。

その一方で、ワクチン接種の進展、医療提供体制の整備、治療薬の確保などの新型コロナウイルス感染症対策が進められる中で、感染の拡大はあっても、緊急事態宣言、まん延防止等重点措置などの行動制限の適用は回避されると想定しており、感染拡大による景気の下振れ度合いは徐々に縮小していこう。11月に入って拡大しつつある感染第8波の影響についても、景気下押し効果は限定的と思われる。

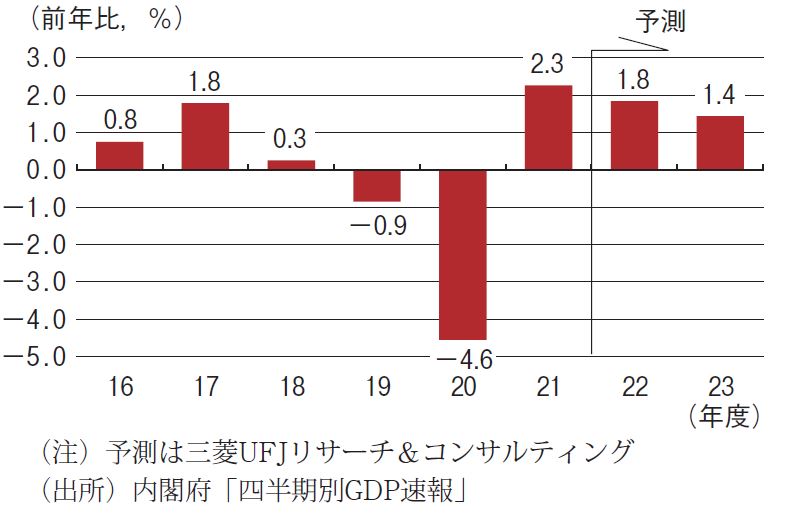

実質GDP 成長率は、10~12月期に続き、ペースダウンが見込まれるものの1~3月期もプラス成長を維持すると予想され、景気が腰折れすることはない。この結果、2022年度の実質GDP 成長率は前年比+1.8%となる(図表6 )。リスク要因が顕在化した場合に下振れる可能性があるものの、それでも景気後退局面入りは回避されるであろう。

2023年度には、コロナ禍による経済社会活動の制限はほぼ解消されるアフターコロナ期に移行すると想定しており、内需を中心に景気の緩やかな回復が続くであろう。

ただし、感染拡大による景気下振れリスクが大きく後退する一方で、物価高や海外経済の減速による景気下押し圧力が、特に年度前半に強まる可能性があり、回復テンポは鈍化する可能性がある。物価高対策の効果により、少なくとも夏場までは物価上昇率が抑制されるが、それでも家計のインフレ警戒感を背景に節約志向が強まる可能性があるほか、感染一服後のリベンジ消費の勢いも一巡すると思われる。また、海外経済の減速を受けて、輸出の伸びも鈍ると予想される。

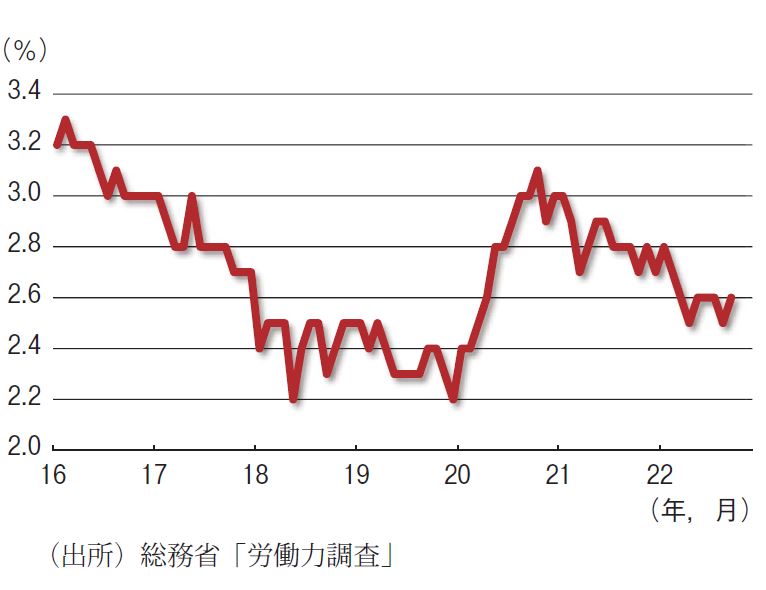

一方、雇用情勢の改善、賃金上昇が続くことは景気にとって有力なプラス材料となる。完全失業率は、2020年10月に3.1%まで悪化した後は低下に転じ、新型コロナウイルスの感染状況に左右されながらも、2022年秋時点で2%台半ばの低水準にある(図表7 )。この間、失業者数も着実に減少し、有効求人倍率などの雇用関連指標も軒並み改善傾向にあり、雇用情勢は2023年にはコロナ前の状況まで回復する見込みである。

一方、最近は雇用の流動化が進みつつあり、コロナ禍で営業活動を制限せざるを得なかった対面型サービス業から、人手不足感が強い業種に労働者が移動している。このため、対面型サービス業など一部業種では今後、深刻な人手不足に陥り、営業再開ができないなど供給制約の問題に直面するリスクがあり、すでにそうした兆候もうかがえる。

人手不足感が強まっていることを受けて賃金の上昇が続いている。今後も景気の回復、労働需給のタイト化に伴って増加基調は続く見込みである。また、2023年の春闘では、連合が5%程度の賃上げを求める方針を示しているうえ、最近の物価上昇に際して賃上げに一定の配慮を示す企業もあることから、前年の上昇幅である2.20%(定期昇給込み)を上回る可能性が高く、賃金の増加を促す要因となるであろう。

さらに、企業の設備投資の増加が維持されることも景気にとってプラス要因となる。 2023年度の実質GDP 成長率は前年比+1.4%と3年連続でプラス成長を達成すると予想する。年度前半の回復の勢いが弱く、成長率は前年よりも鈍化する見込みである。それでも、年度後半になって物価上昇圧力が和らぎ、海外経済の減速に歯止めがかかれば、次第に景気回復の足取りもしっかりとしたものになってくるであろう。

政府は10月28日に「物価高克服・経済再生実現のための総合経済対策」を閣議決定した。今後、資金の裏付けとなる補正予算が組まれ、年明けにも実行に移される見込みである。事業規模で71.6兆円、財政支出で39.0兆円となる大型の経済対策であり、内容も、物価高騰対策・賃上げ、円安を生かした地域の回復、新しい資本主義の加速、国民の安全・安心の確保など多岐にわたる。

このうち、短期間のうちに景気に影響しそうな項目が、エネルギー価格を抑制する物価高騰対策、全国旅行支援やイベント割などの需要喚起策である。もっとも、これらの諸政策は、実施されたとしても追加の景気押し上げ効果は限定的であろう。

たとえば、電気料金、都市ガス、ガソリンなどの価格上昇を抑制する物価高対策は、負担の軽減を通じて家計所得の下支えに寄与するが、負担が軽減されても、そもそもの価格が高止まりした状況では消費者に実感が湧きづらく、軽減額(政府は標準的世帯で総額4万5千円と試算)が消費に回るとは限らない。また、全国旅行支援についても、支援策がなくても旅行需要が高まっていた可能性があり、支援策が旅行に行く予定のなかった人の潜在需要の掘り起こしや、追加の旅行需要につながるかどうかわからない。

このため、政策効果が発揮されたとしても、それが一段の需要の創出、すなわち成長率の追加的な引き上げに結びつくかどうかは不透明である。

最後に金融市場においては、日本銀行の金融策の行方に注目が集まるだろう。日本銀行は、2016年9月に「長短金利操作付き量的・質的金融緩和」を導入後、短期金利については日本銀行当座預金のうち政策金利残高に-0.1%を適用することでマイナス圏内での推移を促し、長期金利(10年物国債金利)については概ねゼロ%程度で±0.25%の範囲内で推移するよう国債の買い入れを行うことで、イールドカーブをコントロールしてきた。

2022年に入って各国の金融政策はこぞって引き締め方向に舵が切られたが、日本銀行は、①消費者物価指数がインフレターゲットである2%を大きく上回ったとはいえ、資源価格などの高騰が一巡すれば再びターゲットを下回る、②景気回復力が弱い状況で金融引き締めを実施すれば景気が腰折れするとの理由から、これまでの緩和政策を維持する方針を堅持してきた。その結果として、円が急落したことはすでに説明した通りである。

さらに、2022年に入って、米国の長期金利の上昇を受けて長期金利(10年物新発国債金利)がターゲットの上限である0.25%に近づくと、4月に日本銀行は0.25%で無制限に国債を買い入れる指値オペを毎営業日実施することを決定し、金利上昇圧力を徹底的抑え込む姿勢を示した。 このため、米国金利上昇を受けて急速に上昇圧力がかかる中でも、長期金利は日本銀行のターゲットの範囲内で推移している。しかし、買い手が日本銀行に限定される中で、10年物新発国債の取引が成立しない日が増えており、市場としての機能が低下しつつあるという問題が生じている。

少なくとも黒田総裁の任期が切れる2023年4月までは、日本銀行の金融政策に変更はないと考えられ、長期金利の上昇圧力が高まったとしても0.25%が上限となる。しかし、いつまでも日本銀行が一手に国債を買い支えることは不可能であり、黒田総裁の退任後には、現行のマイナス金利政策が解除される可能性も出てこよう。

その際にも長期金利の急上昇を回避するために、イールドカーブコントロール政策は自体は維持され、長期金利の急上昇は回避されると思われる。