2022年から2023年上期にかけて、わが国の石油製品価格と国内石油産業を特徴づけたことは、「燃料油価格激変緩和補助金」の支給効果により、ウクライナ戦争に伴う国際市場における原油価格(ドル建て)の高騰と円安進行に伴う原油輸入価格(円建て)の上昇にもかかわらず、国内ガソリン平均小売価格でリッター小売価格170円前後と、国内石油製品小売価格は安定的に推移したことである。

言いかえれば、従来の原油価格と国内石油製品価格の連動性が、補助金により、切断され、国際市場と国内市場が分離・分断されていたことになる。補助金支給自体・巨額の財政支出の是非はともかくとして、国内の石油製品価格については、ウクライナ情勢・円安の進行による物価高・インフレから免れていたといえる。

従来、国内石油製品価格は、石油元売会社にとって、最大のコストである原油価格に大きく左右されてきた。基本的に、2017年の石油元売会社の再編と過剰石油精製設備の廃棄以降、国内石油製品需給は均衡し、余剰石油製品による国内市場の混乱もほとんど見られなくなり、2017年以降、補助金導入以前においては、石油元売会社主導のコストマークアップによる毎週の卸価格改定によって、石油製品の国内小売価格は、原油価格の変動に、上昇局面でも、低下局面でも、2~4週遅れで、忠実に追随していた。

その意味で、原油価格の動向を理解することが、国内価格変動を見る上で最も重要であった。前述の通り、補助金効果で現在国内価格は国際価格である原油価格の変動とは無関係に安定したが、補助金は本年6月以降縮減、9月末で終了予定であることから、今後は、再び原油価格と国内石油製品価格の連動性が回復することになる。

本稿においては、そのような時期における内外石油情勢を回顧するとともに、補助金終了への対応を中心に、石油産業や石油製品市場をめぐる当面の課題を考えてみたい。

(1) ウクライナ侵攻前水準に戻った原油価格

昨年2月24日のウクライナ侵攻直前に、90ドル水準であった原油価格(WTI 先物)は、侵攻直後の3月1日には100ドルの大台を突破、さらに、対ロシア経済制裁としての米英によるロシア産原油禁輸発表直後の3月8日には124ドル、瞬間値としては130ドルに迫る水準に達した。

その後6月以降は、ウクライナ戦争の長期化、中国のゼロコロナ政策に伴う経済停滞、欧米先進国の金融引き締め・金利引上げに伴う景気後退(リセッション)懸念等によって、年末に向け、価格は軟化を続け、8月には侵攻前90ドルの水準に戻り、年末には70ドル台まで軟化した。したがって、2022年の原油価格は、2月24日のウクライナ侵攻により、一時的に、130ドルに迫る水準に達したが、戦争の長期化に伴い、年末には侵攻以前の70ドル水準に戻ったと言える。

侵攻直後、対ロシア経済制裁の実施により、ロシア原油は、約300万BD の減産を余儀なくされると見られたが、G7・EU のロシア産原油輸入禁止に追随したのは、豪州・韓国・台湾・シンガポール程度で、途上国の多くはこれに追随しなかった。また、ロシアは、欧州向け輸出原油を中国・インド・トルコ等のアジア、サウジ・UAE等の中東向け輸出にシフトした。サウジ・UAEは、ロシア産原油を国内消費に回し、従来の国内消費分を輸出に回したものとみられる。

そのため、ロシアの原油生産量は、OPEC プラスの協調減産の影響もあって、侵攻前2021年第4四半期の1,124万BD に対し、 侵攻後2022年同期の1,121万BDとほとんど減少しておらず、ほぼ横ばいが続いた(IEA 石油市場報告)。このため、ウクライナ侵攻後に、スポット価格が史上最高値を記録したLNG・石炭とは異なり、原油価格は早期に沈静化したと言える。

また、G7とEU は、ロシアの戦費調達を阻害するため、年末になって、石油上限価格制度を創設した。ロシア原油に上限価格(現行60ドル)を設定し、それを上回る取引価格の原油には船舶保険の付保を認めず、取引を禁止しようというものである。しかし、ロシア産原油は実勢30%程度の割引価格で取引されていると言われており、実取引にはほとんど影響していないとされており、その効果は極めて疑問である。

(2) OPEC プラスの減産

2022年10月5日のOPEC プラスによる基準生産量比200万BD の減産維持の合意、さらに、中国でのゼロコロナ政策解除による経済回復期待で上昇、12月30日には80ドル台まで回復した。一方、中国における感染再拡大懸念と欧米先進国の金融引き締めによる世界的な景気後退懸念が原油価格低下要因になり、不安定な動きを示した。

「OPECプラス」はサウジアラビア主導の石油輸出国機構(OPEC、13か国)とロシアをリーダーとするOPEC 非加盟主要産油国(10か国)からなり、シェール革命による米国の最大産油国化に対抗して、2017年から、サウジ・ロシアが中心となり、原油価格維持を目指して、需給均衡を図るため、生産調整(減産)を実施している。したがって、サウジやUAE が、バイデン大統領の増産要請に聞く耳を持たないのは当然と言える。バイデン大統領が原油価格を下げたいのであれば、米国内で脱炭素政策を修正して、シェールオイルを増産すれば済む話である。

2023年年明けは、70ドル台後半から80ドル初めの水準で比較的堅調に推移した。2月6日にはトルコ・シリア地震による供給障害、10日にはロシアによる上限価格設定への対抗措置としての50万BD の自主減産の発表もあった。3月には価格は軟化したが、70ドル割れ直後の4月2日には、OPEC プラスでは、参加国による自主的な合計116万BD の追加減産表明があり、200万BD 減産維持の合意と併せ、先行き需給ひっ迫観測から、4月下旬に向け堅調に推移した。

ただ、多くの産油国は増産余力を欠き、実生産量が基準生産量に達しないことから、実質減産規模は、表向きの366万BD の半分程度に止まるであろうと見られている。また、5月の連休中には、欧米の金利引き上げもあり、70ドル前後で推移している。【図表1、2】

なお、IEA によると、世界石油需要は、コロナ禍の2020年には前年比910万BD 減の9,150万BD と減少、2021年には同620万BD 増の9,750万BD に増加、2022年は同220万BD 増の9,990万BDとなったが、2023年は同190万BD 増の1億190万BD と、過去最高水準になるものと予想している。また、2022年の産油量は9,990万BD と、需給が均衡する水準であった。【図表3】

(3) 今後の原油価格見通し

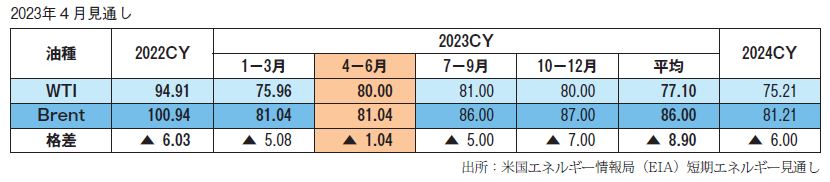

2023年5月下旬時点で、WTI 原油先物価格は、世界的な経済後退(リセッション)懸念の高まりで軟化し、70ドル前後の水準で推移している。しかし、5月からは、OPEC プラスの従来の基準生産量比200万BD 減産に加え、参加国による166万BD(ロシア分含む)の追加自主減産が実施され、今夏の需給ひっ迫も予想されている。加えて、リセッション懸念の中心的要因となっていた米国の金利引き上げも、5月3日の連邦準備制度理事会(FRB)決定で打ち止めと見る向きもある。したがって、反転上昇もありうるものと思われる。いずれにせよ、ウクライナ戦争の長期化の中で、先行き不透明感が続く見通し。

米国エネルギー省情報局(EIA)は、2023年下期には、OPEC プラスの追加自主減産の実施による需給ひっ迫から、原油価格は若干上昇するであろうとしている。【図表4】

ただ、中長期的には、脱炭素政策による原油増産設備への投資不足に伴う増産遅延・産油国による脱炭素に備えた高値販売路線は継続するものと考えられることから、途上国による石油需要のピークが到来し、本格的な石油需要減少が始まるまでは、原油価格は堅調が続くものと考えておくべきだろう。明らかに「グリーン・インフレーション」が発生している。原油価格の高止まりは、ウクライナ戦争によるものではなく、拙速な脱炭素政策に伴う、SDG 経営やESG 投資、さらに脱炭素で石油が座礁資産(無価値な資産)になる前に高く売っておきたいとする産油国の原油高価格政策が原因であると言える。

(1) 原油輸入

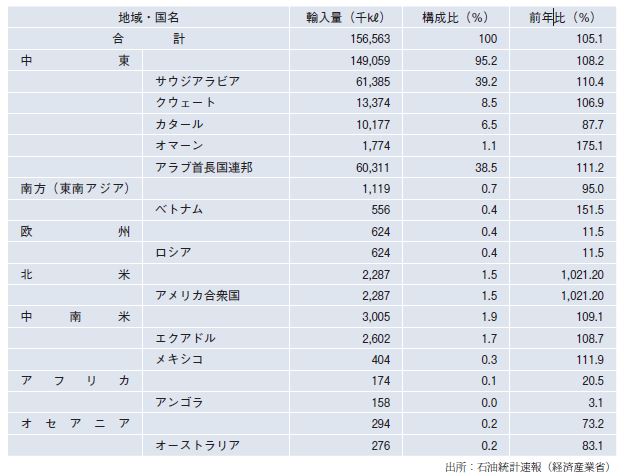

わが国の2022年度の原油輸入については1億5,656万㎘(270万BD、前年度比5.1%増)と、コロナ禍からの経済回復、稼働率回復・正常化により、2年連続の増加となった。中東依存度は、95.2%で昨年度(92.5%)より上昇した。

輸入先としては、サウジアラビアが39.2%でトップ、次にアラブ首長国連邦(UAE)が38.5%、クウェートの8.5%、カタールの6.5%が続く。サウジは前年度比10.4%増、UAE は同11.2%増と、6月以降のロシア原油輸入停止をカバーした形となった。ロシアからの輸入は4・5月分の0.4%に止まり、昨年度の3.6%から大きく減少した。

中東依存度が上昇しただけでなく、サウジ・UAE 両国で76.7%と従来同様約4分の3を占めた。加えて、今年度も、引き続き、米国による経済制裁の影響で、イラン、ベネズエラからの輸入はなく、内戦中のリビアからの輸入もなかった。なお、米国からは前年度0.2%から1.5%と大きく増加(1.021%増)した。【図表5】

2022年度の原油処理量は、前述の理由による原油輸入量増加に伴い、前年度に続き、269万BD(前年度比1.9%増)となり、常圧蒸留装置(トッパー)稼働率は79.2%(前年度:73.4%)と従来の減少トレンドに近づいた。

(2) 国内石油製品需給

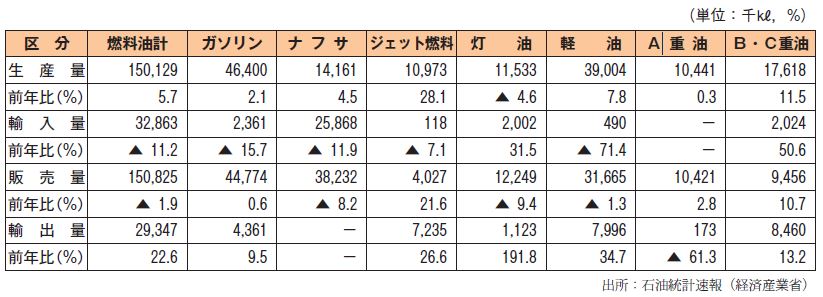

2022年度の国内石油製品需要については、ジェット燃料やガソリンなどでコロナ禍からの回復に伴い、需要の増加を見られたが、ナフサ・灯油の減少もあり、燃料油ベースでは1億5,082万㎘(前年度比1.9%減)と従来のトレンドに近づいた。ピーク時の1999年度からは39%の減少で、コロナ前の2019年度の1億6,200万㎘の水準には戻らなかった。

油種別にみると、エチレン製造装置の大規模定期修理や中国の需要減少のあったナフサ(前年度比8.2%減)、暖冬による暖房需要が減少した灯油(同2.4%減)と物価高による物流停滞が見られた軽油(同1.3%減)が減少した。一方、航空需要の回復があったジェット燃料(国内線用、同21.6%増)、天然ガス・石炭の価格高騰・需給逼迫に伴う電力用燃料のシフトのあったC重油(同10.7%増)、コロナからの需要回復が見られたガソリン(同0.6%増)の増加が目立った。

原油処理の稼働の回復に加え、ウクライナ戦争に伴い世界的に石油製品市況が上昇したこともあって、わが国の製品輸入は、同11.2%減と減少し、 内需比の製品輸入比率は21.8 %( 前年度24.1%)だった。他方、海外市況の好調もあって、製品輸出は、同22.6%増と増加し、国内生産比の製品輸出比率は19.5%だった。【図表6】

(3) 今後の内需見通し

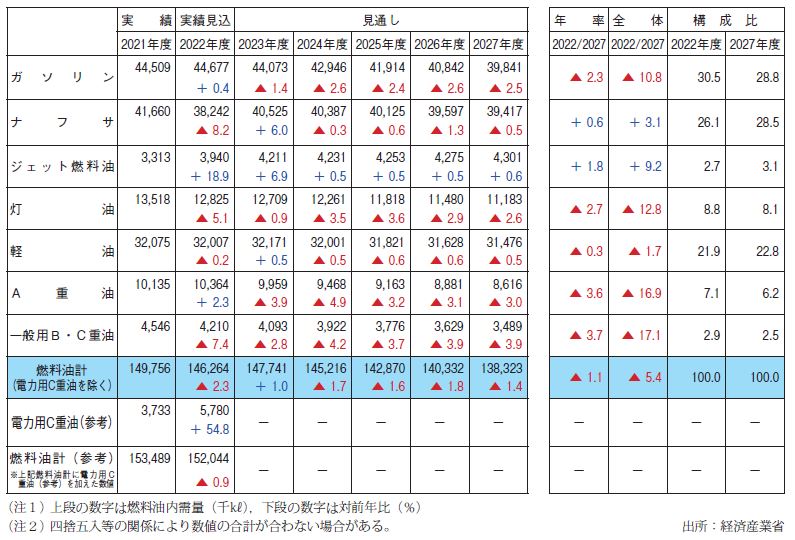

また、向こう5か年の石油製品需要見通しについては、今年度は、「2023~2027年度石油製品需要見通し」(資源エネルギー庁)が3月31日に公表された。

これによれば、2023年度については、前年度の反動増のナフサ、コロナ禍からの回復が続くジェット燃料・軽油を中心に、燃料油合計(見通しの立たない電力用C重油を除く)は、前年度比1.0%増加を見込んでいる。他方、2023年度から向こう5か年の需要見通しは、燃料油計で年率1.1%減少、油種別では、年率1.8%増加のジェット燃料と同0.6%増加のナフサを除き、ガソリンの年率2.3%減少をはじめ各油種で減少を予想している。

石油製品内需については、引き続き、燃料効率向上・省エネルギー、燃料転換の進展、さらに少子高齢化の進行、ライフスタイルの変化など、構造的かつ中長期的な減少が続くものと見られる。加えて、2030年温室効果ガス排出量の2013年比46%削減目標達成に向けたエネルギー政策の展開によっては、2027年の石油製品内需の減少は、さらに加速されることになるだろう。【図表7】

(4) 原油輸入CIF 価格

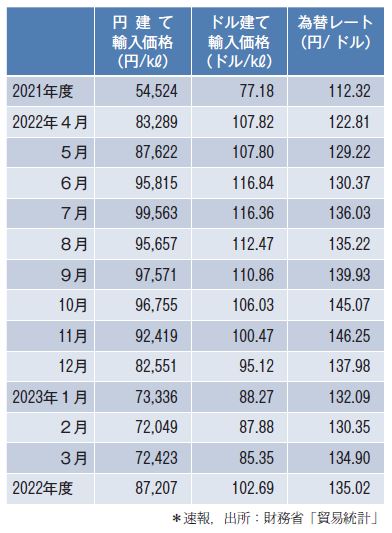

2022年度のわが国の原油輸入CIF(保険料・運賃込み、月間平均)通関価格については、2022年4月に83,289円/㎘で始まり、ドル建て原油価格の上昇、円安の進行によって、7月に年度最高値99,563円/㎘を記録、その後は11月まで9万円/㎘台が続き、12月以降軟化し、2023年2月は年度最安値の72,049円/㎘、3月の72,423円/㎘で終わった。2022年度の平均原油輸入価格は、87,207円/ ㎘ で、2020年度の28,870円/ ㎘、2021年度の54,524円/㎘を大きく上回った。なお、月間平均ベースでの変動幅は、原油価格の上昇を反映して、27,514円/㎘と昨年の22,004円/㎘を大きく上回った。

為替レート(通関)については、4月に年間最高値の122.81円で始まり、米国の金利引き上げに伴う日米金利格差の拡大により、11月に年間最安値の146.25円の円安が進行したが、その後はやや円高方向に向かい、2023年3月の134.90円で終わった。【図表8】

(5) 国内石油製品小売価格

2022年度の国内ガソリン小売価格(全国平均、資源エネルギー庁調べ)は、4月4日に174.1円/ℓに始まり、その後は補助金限度額が25円で、基準価格(目標価格)172円であったことで、170円/ℓ前後で推移、連休後は補助金拡充(限度額引き上げ、基準価格引き下げ)もなされたが、ウクライナ情勢悪化で、限度額を上回る原油価格上昇があったため(限度額を上回る原油価格値上がりには半額を補助金支給、もう半額は石油会社の卸価格に転嫁される)、補助金込みの実質卸価格は値上がりを続け、7月19日年間最高値の174.4円/ℓに向け上昇、その後は、原油価格の値下がりで支給限度額内に原油価格の値上がり分が納まったため、11月7日以降は168円台となり、安定的に推移、特に、2月13日から3月13日まで167.4円が5週連続を記録、3月27日の168.0円で終わった。【図表9】

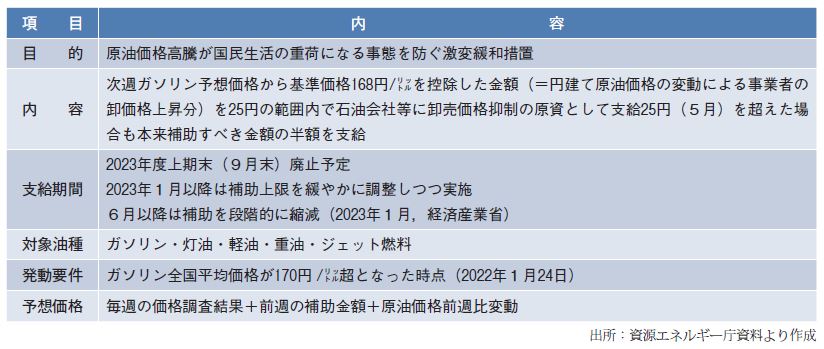

(6) 燃料油激変緩和補助金

原油価格の上昇を背景に、燃料油の国内価格の高騰がコロナからの経済財回復の重荷になる事態を防ぐため、2021年11月19日の閣議決定「コロナ克服・新時代開拓のための経済対策」で、2021年度内の時限的・緊急避難的な措置として、「燃料油高騰激変緩和補助金」の措置が決まった。

同補助金は、ガソリン全国平均価格が170円(基準価格)となった時点で、石油元売会社等に、5円を限度に、円建て原油輸入価格の上昇分をガソリンスタンド等への卸売価格抑制の原資として、ガソリン・灯油・軽油・重油を対象に支給するものである。したがって、同補助金は、これらの小売価格の引き下げを直接の目的とするものではない。2022年1月24日の価格調査で、ガソリン価格が170.2円となり、同制度が発動され、同27日から、補助金が適用されることとなった。【図表10】

また、3月4日の原油価格高騰等に関する関係閣僚会議で、「原油価格高騰に対する緊急対策」で、補助金支給限度額が25円に増額されるなど拡充、計算方法の変更等が決まり、前日にさかのぼって適用された。さらに、平成4年度補正予算の編成に伴い、4月26日の同会議では、「原油価格・物価高騰等総合緊急対策」が決定され、4月28日から、①支給限度額の35円への増額、②支給基準価格の168円への引き下げ、③支給対象のジェット燃料追加、④実施期間の2022年度上期中への延長など、さらなる制度の拡充が行われた。

さらに、「物価高克服・経済再生実現のための総合経済対策」(閣議決定、2022年10月28日)では、2023来年度上期中(9月末まで)は継続され、2023年1月からは「補助上限を緩やかに調整しつつ実施」、6月からは「段階的に縮減」との方向が示された。

その後、2023年5月26日、本補助金の6月からの縮減・9月末終了が正式に発表され、6月1日からの2週間毎の補助率の10%引き下げ等の「出口戦略」が示された。すなわち、6月第1週の例でいえば、従来ベースの補助額ならば、リッター当たり13.9円のところ、10%縮減の12.5円の補助金支給となった。

第3週からは20%縮減となり、9月末には支給が終了となる。もし、5月末の原油価格・為替水準が続くならば、2週間で1.4円、1か月で3円程度、4か月で14円程度の補助金減額となり、石油会社のスタンド向け卸価格は同程度の値上げが予想される。仮に、今後、原油価格(ドル建て)上昇・円安進行があれば、値上がり幅は拡大されるであろう。

従来、補助金効果で、原油価格と為替の変動から免れていた国内石油製品価格も、徐々に、原油輸入価格(円建て)との連動性が回復して行くことになろう。9月末の補助金終了に向け、国内石油製品価格の値上げへの対応が必要であろう。