2年連続の増加によりコロナ前を超えて新たな成長へ

デジタル化や半導体、EV の投資が旺盛、人流拡大に向けた投資再開も

日本政策投資銀行では、わが国主要産業の設備投資動向を把握するため、資本金10億円以上の民間法人企業を対象とした設備投資計画調査を毎年実施している(現在は年1回。2005年度以前は年2回実施)。当調査では、設備投資額の前年度実績額、当年度と翌年度の計画額のほか、研究開発費やデジタル化投資、海外投資などについても調査を行っている。1956年度の調査開始以降、60年以上にわたる蓄積があり、企業の投資動向を長期的、多面的に捉えることができる。

本稿では、6月に実施した2023年度調査の概要を紹介する。今回は2,915社を対象に調査を実施し、国内設備投資については1,706社から有効回答を得た(回答率58.5%)。ご多用中のところ、調査にご協力いただいた企業の皆様には、この場を借りて御礼申し上げたい。

また、付帯調査として実施した「企業行動に関する意識調査(特別調査)」では、サプライチェーンや脱炭素、DX、イノベーション、人的投資などについて調査を行い、大企業1,075社から有効回答を得た(回答率36.9%)。

また、地域別の設備投資動向については、中堅企業(資本金1億円~10億円)を対象に加えることで、比較的小規模な地域企業を含めた動向をより的確に捉えるように努めている。紙面の関係上、ここで設備投資計画調査の全てをご紹介することはできないが、調査結果の全文を弊行ホームページ に掲載してあるので、ご関心のある方はご参照いただきたい。

(https://www.dbj.jp/investigate/equip/index.html)

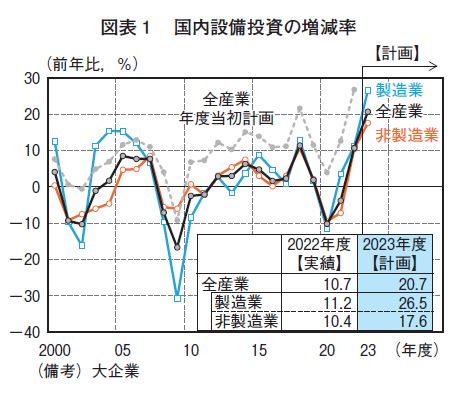

1.国内設備投資概況(図表1参照)

2022年度の大企業国内設備投資は、コロナ禍で見送った投資の再開に加え、EV や半導体、同材料の開発・増産、都心再開発もあり、3年ぶりに増加した(10.7%増)。製造業(11.2%増)では、半導体やEV 関連、自動化ニーズを受け化学や一般機械が大幅に増加した。非製造業(10.4%増)では運輸の先送りなどで下方修正されたが、都心の大型ビジネス拠点開発などがあり、大幅に増加した。

2023年度の設備投資計画は全産業で20.7%の大幅増の計画となる。昨年度から先送りされた投資に加え、デジタル化の加速を受けて、半導体の製造能力増強が、素材型におけるシリコンウエハなどの材料を含めて拡大し、EV 投資も増加する。また、人流拡大を受けて、鉄道の安全対策、航空機導入が再開するほか、都心再開発も継続し、製造業、非製造業ともに2年連続で増加する見込み。

業種別にみると、製造業(26.5%増)では、非鉄金属は半導体やEV 向けが大幅増となる。輸送用機械は半導体の供給制約が緩和する中、電池を含むEV 投資が増加する。化学は半導体材料や医薬品、脱炭素および資源循環関連分野を中心に堅調な計画となった。

非製造業(17.6%増)では、安全対策投資や輸送力増強投資がある運輸のほか、大型開発が続く不動産、既存店のリニューアルなどがある小売などで大幅増となる。

当年度中の計画値は、実績にかけて下方修正される傾向がある。近年の修正パターンを踏まえると、23年度は最終的に7%程度の伸びとなるが、コロナ前の19年度の投資水準を回復して一段と拡大する見込みである。

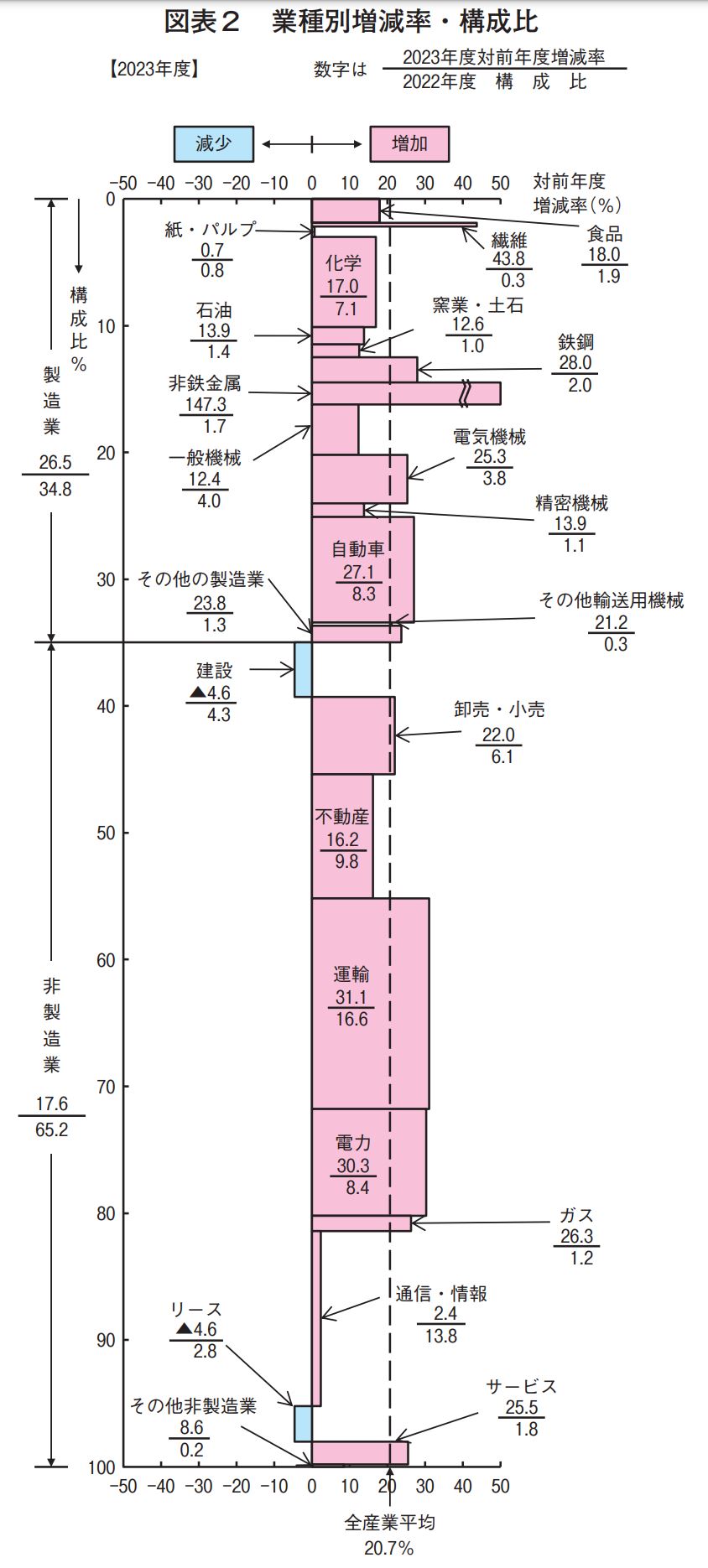

2. 国内設備投資の業種別詳細(図表2参照)

図表2は2023年度の設備投資計画の業種別動向をグラフ化したものである。横軸に各業種の増減率を、縦軸に業種別の構成比をとっており、各業種の面積が全体の増減率に対する寄与度を表す。建設およびリースを除く全ての業種で増加する計画であるが、主要業種の動向は以下のとおりである。業種名の後の比率は2022年度実績の構成比、カッコ内は2023年度計画増減率を示す。

<製造業>

食品 1.9%(18.0%)

健康志向対応のほか、外食需要の回復と酒類などでの嗜好変化への対応により、増加。

化学 7.1%(17.0%)

半導体材料、医薬品や脱炭素および資源循環分野を中心に、2年連続で増加。

石油 1.4%(13.9%)

再生可能エネルギー事業の加速やSAF(持続可能な航空燃料)など次世代燃料により微増。

鉄鋼 2.0%(28.0%)

対象は厳選されるものの、設備新鋭化や、電動車向け電磁鋼板の能力増強などにより増加。

非鉄金属 1.7%(147.3%)

半導体・自動車向けの需要期待が引き続き高く、大幅な増加を計画。

一般機械 4.0%(12.4%)

自動化ニーズ、自動車電動化および半導体関連の能力増強により、3年連続で増加。

電気機械 3.8%(25.3%)

データセンター、車載需要に向けた大型投資が継続し、3年連続で増加。

精密機械 1.1%(13.9%)

電動車向けなどの半導体の需要拡大、医療用機器の増産・高度化投資により、二桁増。

自動車 8.3%(27.1%)

半導体の供給制約が緩和に向かうことに加え、電池・電動化対応などの強化により、大幅増。

<非製造業>

卸売・小売 6.1%(22.0%)

既存店のリニューアルやAI 発注システムなどのデジタル技術の導入により増加。

不動産 9.8%(16.2%)

大型ビジネス拠点開発に加え、物流施設の開発投資もあり二桁増。

運輸 16.6%(31.1%)

人流拡大を受けて、鉄道で安全対策が再開するほか、航空機導入、物流倉庫の新設もあり回復。

通信・情報 13.8%(2.4%)

5G 向けが減少するものの、データセンターや地方でのネットワーク増強により増加。

サービス 1.8%(25.5%)

人流回復が進み、宿泊やテーマパークのほか、警備におけるAI 活用などもあり、大幅増。

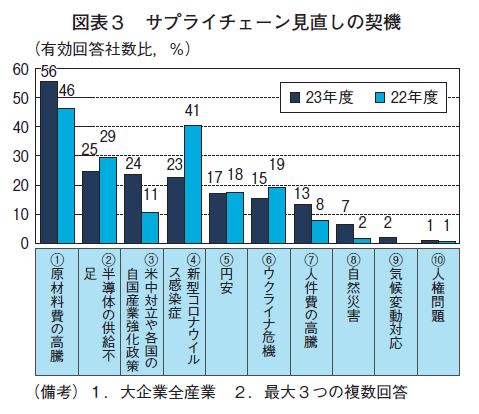

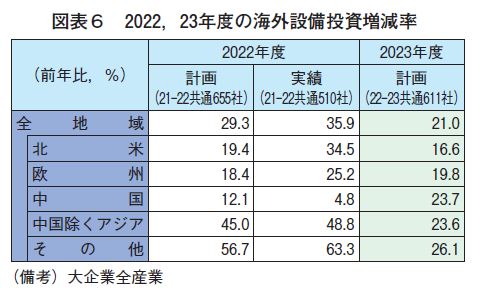

3. サプライチェーンと海外投資(図表3、4、5、6参照)

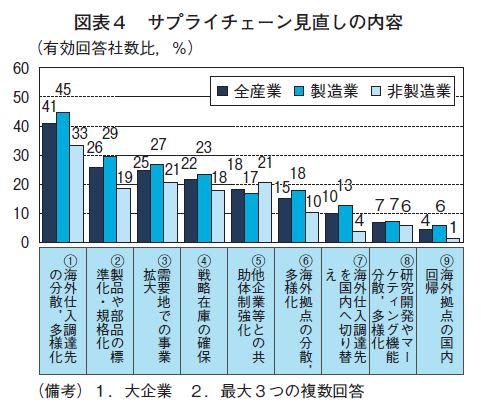

サプライチェーンについては、見直しの契機として、新型コロナやウクライナ危機の割合は減少したが、原材料費や人件費の高騰、米中対立が増加した。見直しの内容としては、昨年同様、「海外調達先の分散、多様化」や「製品・部品の標準化・規格化」が特に製造業で多く挙げられたほか、「需要地での事業拡大」を図る企業も多くみられた。一方、「海外拠点の国内回帰」の割合は過去3年と同様5%前後にとどまった。

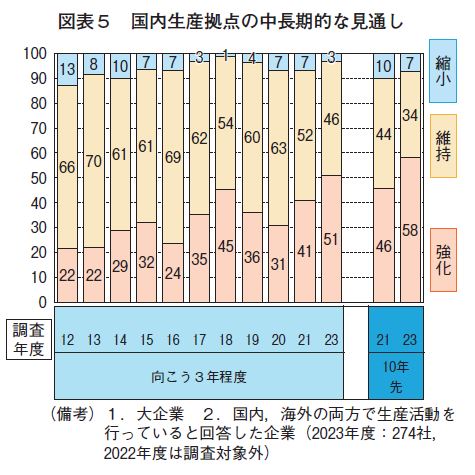

ただし、製造業の中期的な国内生産拠点の見通しは、向こう3年程度で強化するとの回答が2年前より10%pt 上昇し、10年先についても、12%ptの大幅上昇となった。需要地での事業拡大を図る中、海外拠点の機能を国内に戻すのではなく、海外とともに、国内も重視する傾向がみられる。

海外設備投資をみると、22年度実績は、35.9%と計画を上回り大きく増加した。国別では、中国は電気機械の減少により低い伸びとなったが、北米では自動車、化学、不動産、中国を除くアジアでは自動車、電気機械、その他では鉱業、電気機械を中心に増加した。23年度計画は21%の高い伸びとなる。

中国ではEV 向け大型投資の一服や地政学リスクへの考慮などにより、電気機械、精密機械などが伸び悩むが、内需の取り込みに向けて不動産、化学などで伸びが拡大する。北米ではIRA(インフレ抑制法)もあり、自動車の電池、化学の半導体材料などで二桁増が続く。中国を除くアジアでは内需拡大やサプライチェーン構築への期待から多くの産業で引き続き高い伸びとなるほか、その他地域においてエネルギー確保の投資が継続する。

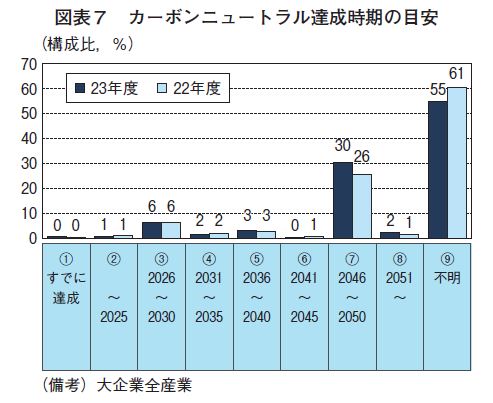

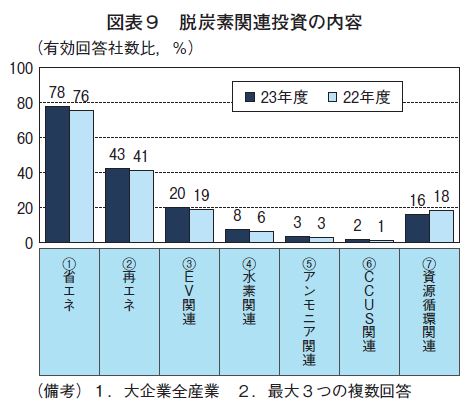

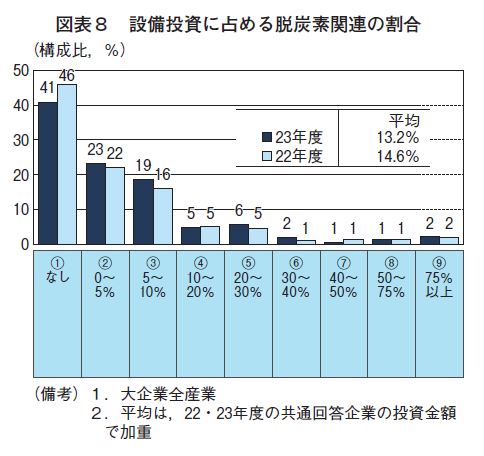

4. 脱炭素(図表7、8、9、10参照)

国際的にカーボンニュートラルの取り組みが加速すると、日本企業にとっても設備入れ替えの契機となり、設備投資の喚起が期待される。しかし、カーボンニュートラル達成時期は、「不明」とする企業が昨年度より減ったものの、大半が2050年としており、足元での投資を促す変化はこの1年ではみられなかった。

23年度の設備投資に占める脱炭素関連投資の割合は、「なし」とする企業が減少し、1割未満の企業がやや増加したが、金額ベースに引き直すと13%となり、高まらなかった。脱炭素投資は国内設備投資を相応に下支えしているものの、今年度の増加のけん引役とはいえない。

脱炭素投資の内容としては、省エネ、再エネが多く、2割の企業がEV 関連を計画しているが、要素技術ごとの割合もこの1年で大きな変化はみられなかった。

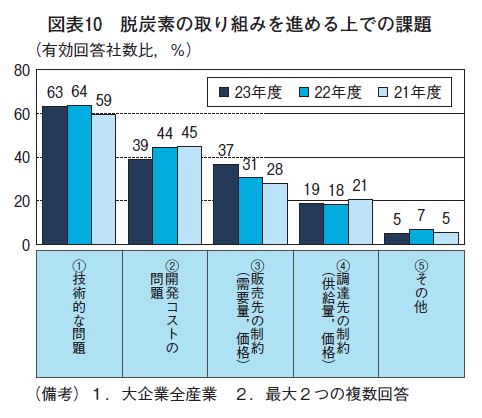

脱炭素の取り組みを進める上での課題としては、「技術的な問題」が最多となっており、脱炭素の要素技術は依然として実装まで遠い段階にある。ただし、「開発コスト」は低下しており、約20兆円の支援を含むGX 推進法が成立したことが一因となった可能性がある。一方、「調達先の制約」の割合が上昇しており、実装に向けた課題認識が高まった。

5.デジタル化(図表11、12、13、14参照)

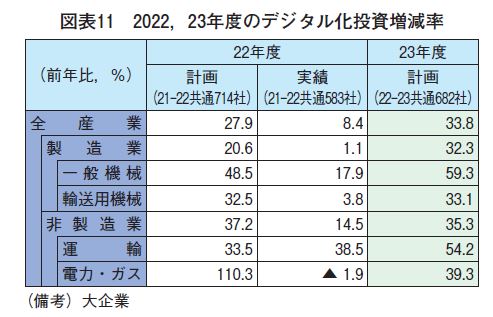

22年度のデジタル化投資は、例年同様計画から下方修正されたが、8.4%増と2年連続で増加した。

23年度は33.8%増の計画となっている。製造業では、一般機械でCO₂管理、輸送用機械でエネルギーマネジメントなど脱炭素関連もあり32.3%増、非製造業では鉄道のMaaS アプリなど利便性向上の投資や電力・ガスの遠隔保守管理などにより35.3%増加する。設備投資に占めるデジタル化投資の比率は、有形固定資産への投資が堅調な製造業が低下する(22年度:15.6 % →23年度:14.4%)ものの、省人化やインバウンドへの対応などがみられる非製造業が高まる(22年度:9.3%→23年度:12.9%)。

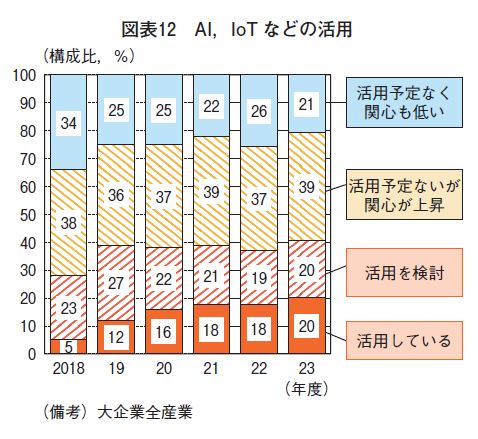

AI、IoT について、生成AI を含めて「活用している」、「活用を検討」、「関心が上昇」とした割合は前年から高まり、18年以降で最多となった。

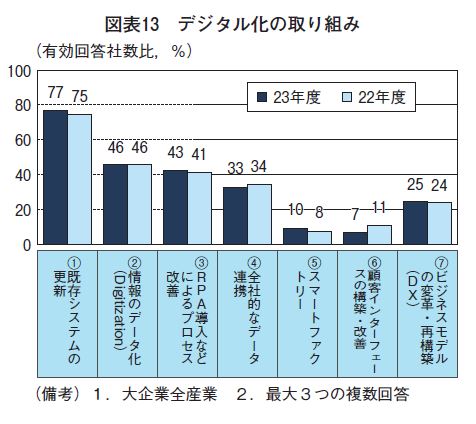

一方で、デジタル化の内容は、前年から進捗がみられなかった。既存システムの更新が大半を占めるほか、情報のデータ化、全社的なデータ連携などDX の準備段階の企業が4割程度となったが、ビジネスモデルの変革・再構築であるDX に至る企業は2割程度だった。

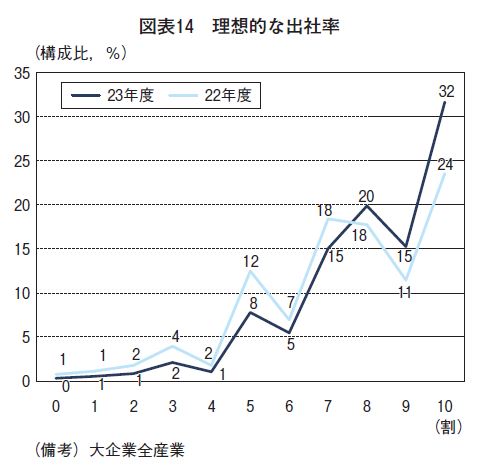

テレワークに関連して、理想的な出社率を聞くと、新型コロナの5類移行もあり上昇した。7割以下とする企業が減少し、8~10割とした企業が増加した。

出社回帰の動きがみられる中、オフィス面積の中長期的な見通しは、1割超減少を見込む企業が17%から13%に減少し、不変とする企業が75%から79%に増加したため、単純平均すると、オフィス面積の減少率は、昨年の約3%から約2%に低下する。

6. イノベーション(図表15、16、17、18参照)

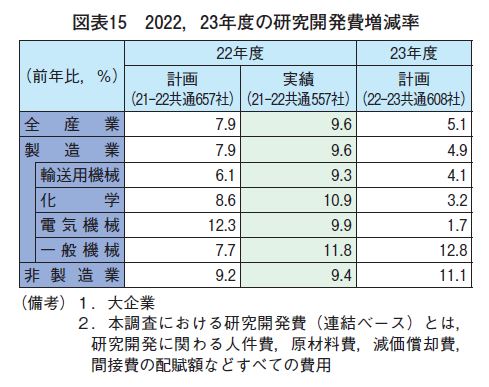

22年度の研究開発は、輸送用機械で新モデル開発やCASE・脱炭素関連、化学で新薬や電子材料、一般機械で脱炭素関連などの開発が行われた。研究開発費は、売上高の回復もあって9.6%増加し、計画を上回る伸びとなった。

23年度の計画は前年比5.1%増となり、例年並みの増加ペースとなる。脱炭素関連などが継続するほか、輸送用機械では電動化、一般機械や電気機械ではIoT 関連がみられる。

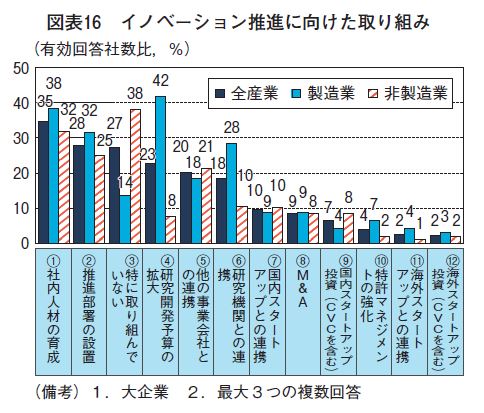

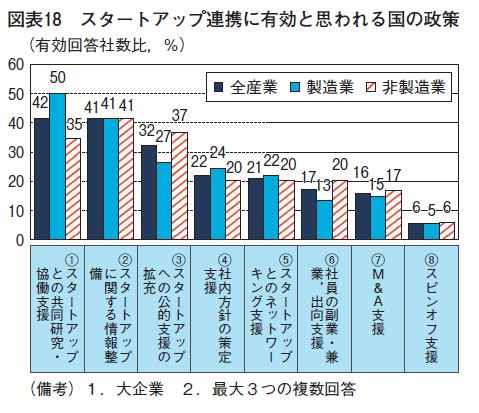

イノベーション推進に向けた取り組みとしては、社内人材育成、推進部署の設置、予算拡大などの社内体制の整備のほか、製造業を中心に、研究機関との連携を進めている。また、スタートアップとの連携やスタートアップへの投資を実施している企業はそれぞれ約1割だった。

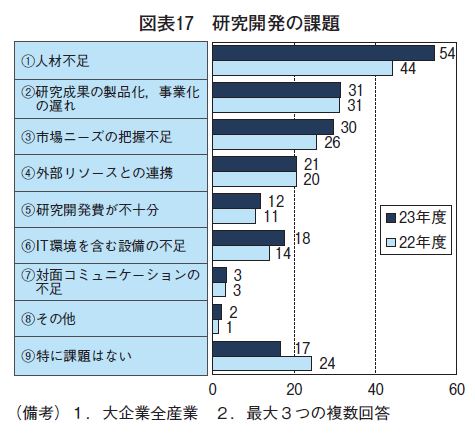

研究開発における課題については、「人材不足」を指摘する企業が最多となり、「研究成果の製品化、事業化の遅れ」、「市場ニーズの把握不足」との回答が続く。昨年と比べると、人材不足とIT 環境などの設備不足を指摘する企業が増えた。

人材や設備不足への対応策として、スタートアップを含めた外部との連携や投資が期待されるが、スタートアップ連携のための有効策としては、製造業を中心に共同研究や協働支援が最多となったほか、スタートアップに関する情報整備が求められている。

7.人的投資(図表19、20、21、22参照)

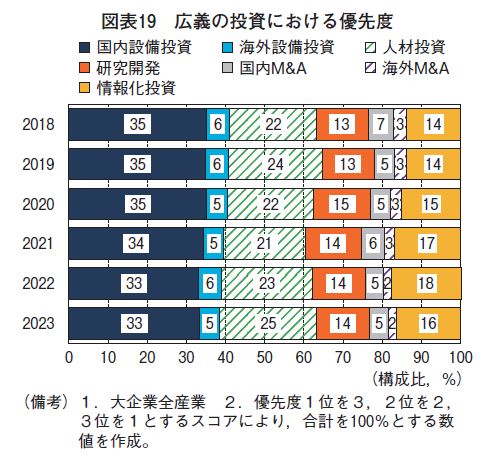

人的投資は、有形固定資産以外も含む広義の投資において、優先度が国内設備投資に次いで高いが、昨年度に比べても高まった。

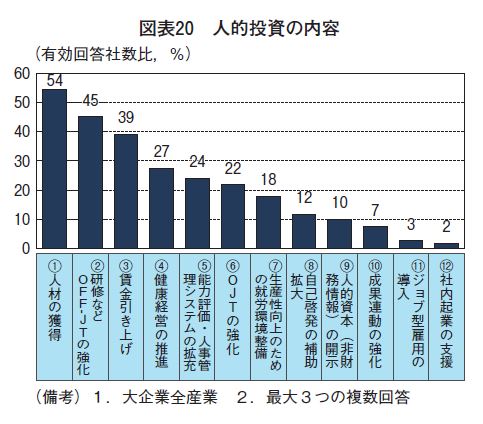

人的投資の内容をみると、人材の獲得が最多となり、研修などOFF-JT の強化にも取り組む。また、昨年度は「生産性向上のための就労環境整備」より劣後になっていた賃金引き上げに取り組む割合が大きく高まった。一方で、社内起業の支援やジョブ型雇用の導入は少数にとどまった。

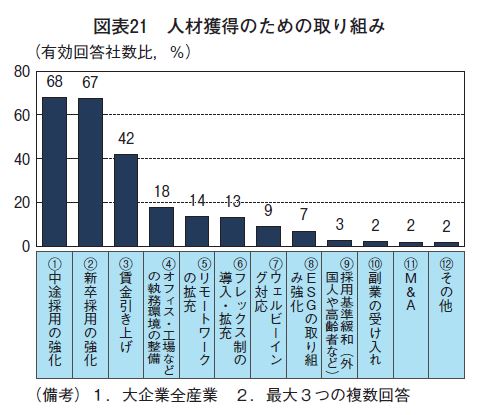

人材獲得は企業にとって喫緊の課題となっているが、獲得するための施策としては、新卒や中途採用の強化のほか、約4割が賃金引き上げと回答した。また約2割は、オフィス・工場などの執務環境の整備も有効と認識しているほか、リモートワークの拡充やフレックス制の導入・拡充など、働き方の柔軟化に取り組む企業もみられる。

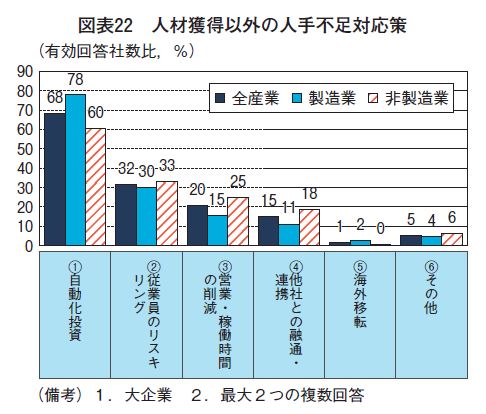

しかし、少子高齢化が進む中で、人材獲得は容易ではない。人材を獲得できなかった場合の対策を聞くと、「営業・稼働時間の削減」や「海外移転」は少数となり、製造業を中心に「自動化投資」が最多だったほか、3割は従業員のリスキリングに取り組む方針がみられた。

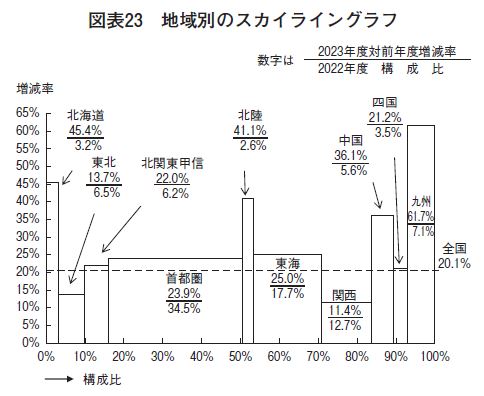

8. 地域別、中堅企業の特徴(図表23、24、25参照)

中堅企業を含む設備投資は、23年度に全国で20.1%の大幅増加を見込む。全ての地域で増加の計画だが、特に北海道、北陸、九州の伸びが高い。北海道は、製造製品切り替えに伴う生産能力増強を行う輸送用機械、設備更新を行う電力などが増加する。最も伸びが高い九州では、半導体関連産業を中心に、工場の新増設を予定する非鉄金属、精密機械、電気機械などがけん引役となるほか、北陸では半導体製造装置向け部品工場の新設がみられる。

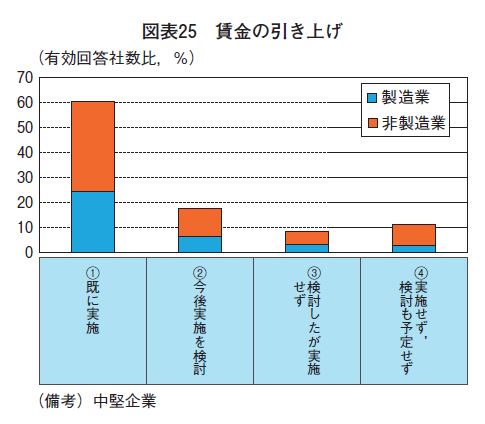

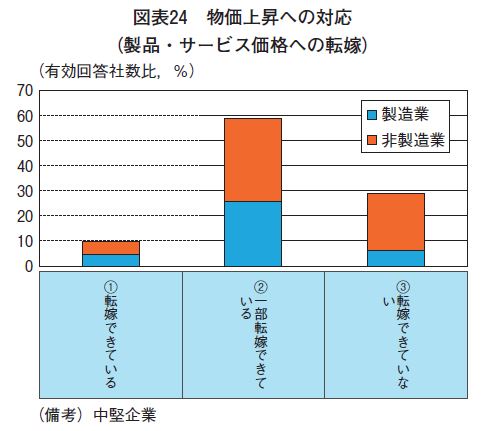

また、中堅企業は、大企業に比べて価格転嫁力が弱く物価上昇のリスクが顕在化しやすいが、製品・サービス価格への転嫁状況をみると、「転嫁できている」、もしくは「一部転嫁できている」との回答が合計で約7割となった。同時に、物価上昇および人手不足への対応策として賃金の引き上げを「すでに実施」もしくは「今後実施を検討」している中堅企業も8割近くに上る。設備投資に加えて、価格転嫁や賃金引き上げを伴う生産性の向上が今後期待される。

冒頭でも紹介したように、大企業の23年度設備投資は20.7%増と大幅増の計画だが、コロナ前後の修正パターンを踏まえると、最終的に7%程度の伸びとなる見込みである。本調査の結果を用いて、研究開発やソフトウェアなどを加えたGDPベースの国内設備投資額を試算すると、インフレの影響を除いた実質でも過去最高を更新する可能性がある。

一方で、設備投資のGDP 比率が高まる中、今後は投資がGDP 拡大につながるかどうかが問われる。投資効率の改善により、中長期的に投資拡大と競争力強化が達成される好循環が生まれることを期待したい。