建設業界にもインフレの波、2024年問題への対応で上昇基調継続の見通し

(建設業界の主な動き)

2020年中ごろから上昇基調に転じた建設資材価格は2022年度に入り急騰、2023年度においても幅広い資材で上昇が続いている。円安の進行や電力料金、人件費の上昇等が主な要因となり広範囲にわたり資材価格が上昇、インフレの波が、建設資材業界にも押し寄せている。

また、輸送コストの増加を要因とした資材価格の上昇や、労務単価上昇による工事費上昇も顕著であり、働き方改革関連法による時間外労働規制の見直しや公正な待遇確保、いわゆる2024年問題への対応の影響も出始めている。

国土交通省においては、働き方改革の推進、建設現場の生産性向上、持続可能な事業環境の確保に向け、長時間労働の是正、適正な工期設定や技能労働者の処遇改善、インフラ分野のDX 推進など、2024年問題への対応から、担い手の確保・育成につながる取り組みが図られている。

建設業界は、インフレや技能労働者不足など、近年にない問題に直面し、取り組むべき課題が山積している。健全で持続可能な業界形成のために、業界をあげての取り組みが求められており、建設業界は、いま大きな変革期のさなかにある。

(建設投資の推移)

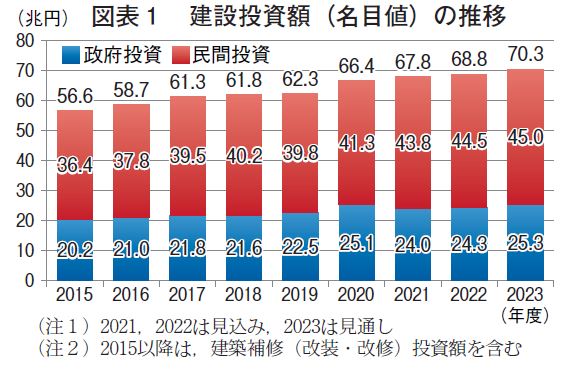

建設投資の状況をみると、国土交通省が8月に発表した「令和5年度(2023年度) 建設投資見通し」では、建設投資の総額(名目値)が70兆3,200億円と、前年度比2.2%増加の見通し。政府投資は25兆3,400億円で同4.5 % 増、 民間投資は44兆9,800億円で同1.0%増と、政府投資、民間投資とも堅調な見通し。(図表1)

(資材価格の動向)

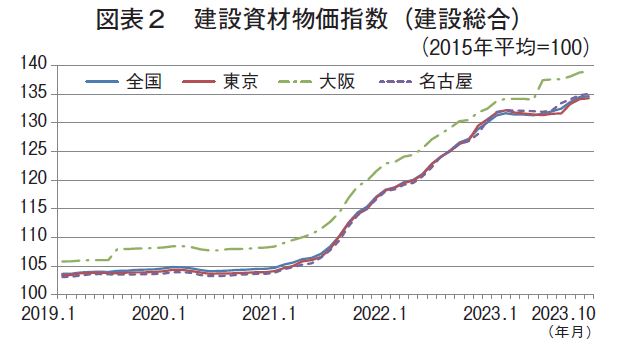

今年の建設資材の価格動向は、建設資材の全体の傾向を示す「建設資材物価指数(当会調べ2015年平均=100)」で見ると、建設総合(全国平均)の直近10月で134.6、前年同月比5.7pt 増加。2023年度においても資材価格上昇が継続している。三大都市における直近10月の指数を見ると、大阪、名古屋、東京の順となっており、特に大阪・関西万博関連工事や再開発事業等の需要が堅調な大阪は、生コン等の値上がりの影響で前年同月比7.1pt増加するなど指数、増加ポイントともに全国平均を大きく上回っている。(図表2)

資材別で見ると、石炭価格上昇を要因としたセメントの値上げや、その影響を受けた、生コンクリートやコンクリート製品の値上がりが指数上昇に大きな影響を与えた。一方で2021年度にウッドショックで高騰した木材関係資材が下落に転じ、指数にマイナスの影響を与えた。

生コンクリートは2年連続となるセメント大幅値上げの影響から、2023年4~11月号の間に掲載都市の88.8%にあたる462都市で上伸し全国的に値上がりが目立った。

(今後の動向)

建設業界における2024年問題は、技能労務者不足や輸送力確保など業界へのインパクトが大きく、国内建設市場への影響は避けられない。

国際情勢や経済動向の不安定さ、為替変動など不透明感が漂うなか、2024年問題への取り組み、脱炭素化への投資、担い手確保・育成など、これらの対応には相応のコスト負担が必須であり、資材価格は引き続き上昇すると予想される。

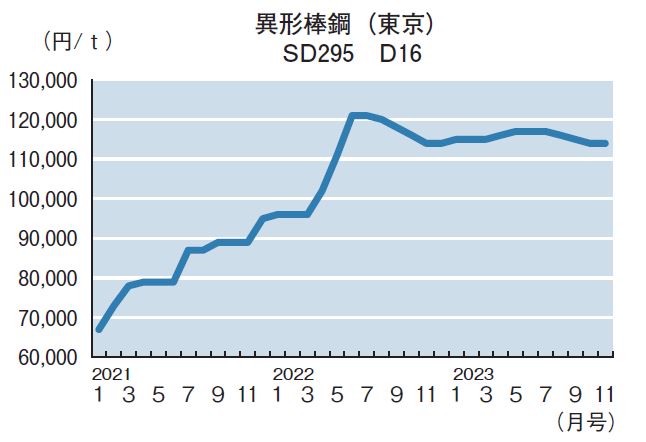

異形棒鋼

●様子見商状が続き、横ばいの見通し

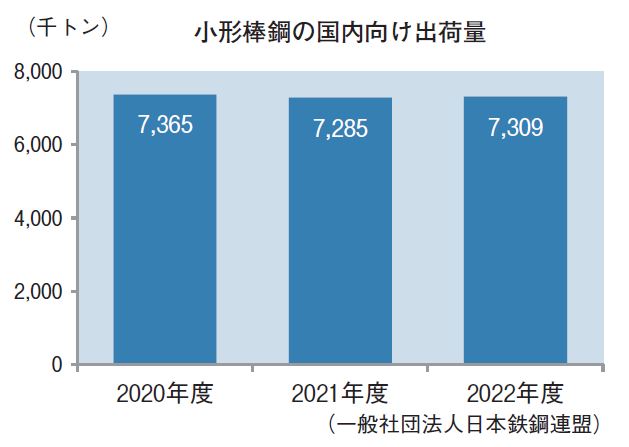

2022年度の小形棒鋼の国内出荷量は、730万9千トンで前年度比0.3%の微増。都心部の再開発など大型建築需要は堅調だが、出荷の中心を占める鉄筋コンクリート造マンションの需要が低調に推移したため、微増にとどまった。

4~8月の国内出荷量は、294万5千トンで前年同期比5.5%の減少。建設計画の見直しや人手不足による工期遅延の影響を受け市中取引は盛り上がりを欠く状況が続いている。

1月号の東京価格(SD295・D16)は、トン当たり115,000円だった。昨年末以降、メーカー各社はエネルギー価格高騰による電力料金の上昇を背景に、相次いで値上げを行い、5月号では117,000円まで上伸。その後、需要低迷による販売競争から、11月号で114,000円まで下落した。

メーカーは製造・輸送コスト増加による採算悪化を懸念し、9月に販売価格の引き上げを表明。足元の需要動向は不透明感が増しており、需要家は様子見の姿勢を強め当用買いに徹している。目先、横ばいの公算が大きい。

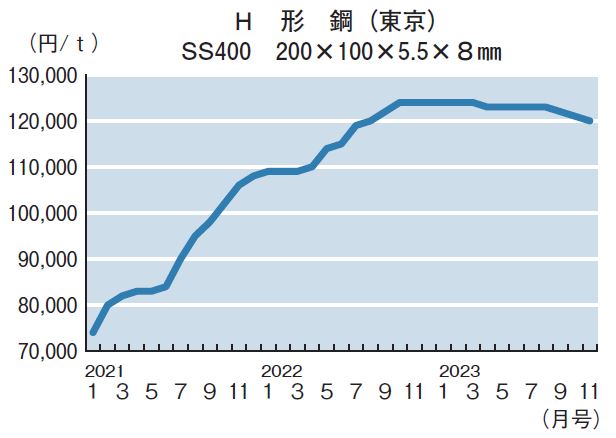

H 形 鋼

●高値圏推移も小幅下落

2022年度のH形鋼の国内出荷量は、340万6千トンで前年度比1.0%の増加。都市部の再開発や物流倉庫などの、大型鉄骨工事の需要が下支えし、微増となった。4~8月の国内出荷量は、134万3千トンで前年同期比6.4%の減少。資材価格の高騰に伴う建設計画の見直し、人手不足による工事の遅れから需要は低調に推移している。

1 月号の東京価格(SS400 200×100×5.5×8㎜)は、トン当たり124,000円だった。3月以降、電力料金などの製造コスト増を背景に、メーカー各社は値上げを表明。流通各社は仕入れ価格の上昇分を販売価格に転嫁すべく値上げ交渉を行うも、市中の荷動きに直結する中小建築需要が低調に推移しており、値上げの浸透には至っていない。

むしろ数量確保を目的とした安値折り合いも散見され、9~11月号で3カ月連続下落し、11月号では120,000円となった。需要回復の兆しは見えず、先行き、弱含みの公算が大きい。

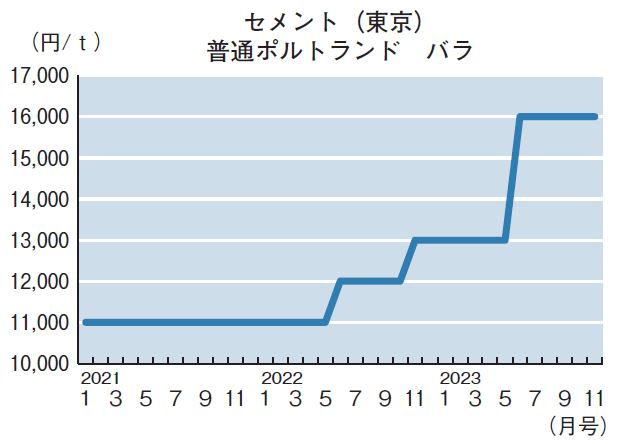

セメント

● 需要低迷も値上げ浸透、先行き横ばい

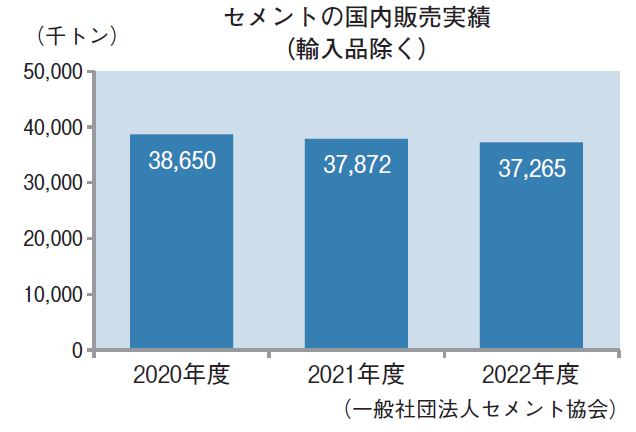

セメント協会が2月に発表した2023年度の国内需要見通しは3,800万トンで、4~9月の国内販売実績(輸入品を除く)は、1,739万トンで前年同期比6.5%の減少となった。郊外の物流倉庫や都市部の再開発事業などの大型物件が需要をけん引しているものの、主たる用途の生コン出荷量が全国的に低調であることが影響し、さえない荷動きとなった。

メーカー各社は石炭価格の高騰による製造コスト増を理由に、昨年10月に3,000円以上の値上げを表明。主な需要家である生コンメーカーの抵抗は強かったが、粘り強く交渉を続けたことで、値上げ目標額が浸透した。メーカーは、現行価格を維持し、悪化した採算の改善に取り組むとともに、カーボンニュートラルを見据えた設備投資等を推し進めている。先行き、横ばいの公算が大きい。

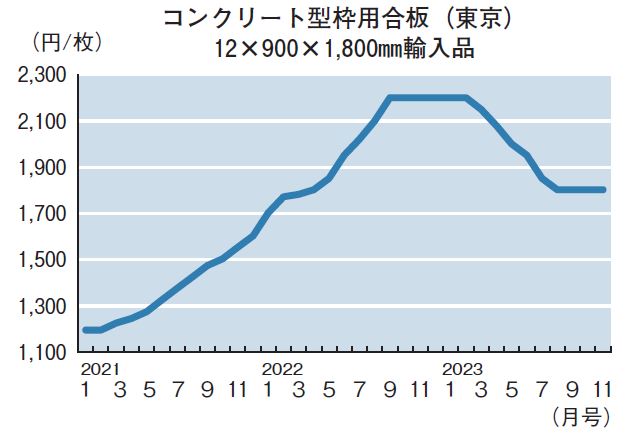

コンクリート型枠用合板

●価格下げ止まるも反転に至らず横ばい

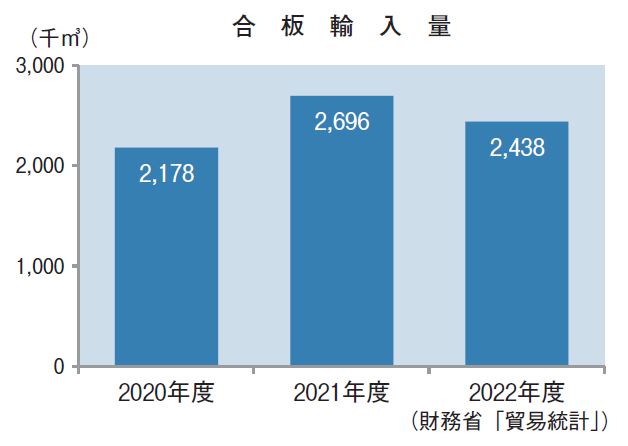

4~9月の輸入合板入荷量は、94万2千㎥(財務省調べ)で前年同期比 32.2%の減少。輸入商社が国内需要を見据えて産地からの仕入れ量を絞り込んだことで、入荷量は低水準で推移。再開発需要は好調だが、マンション向け需要が振るわず、市中の荷余り感は払拭されず。

需要が伸び悩むなか、流通筋は在庫調整と売り上げ確保を優先し、販売価格を引き下げた。東京の12×900×1,800㎜輸入品の価格は1月号で枚当たり2,200円であったが、その後6カ月連続で下落し、8月号では1,800円となった。現在は実需に精彩を欠くものの、現地価格高を背景に市中では底値感が台頭。

価格は下げ止まりを見せ、横ばいで推移している。流通筋は、円安による仕入れコスト高を理由に売り腰を強める姿勢。しかし、材料手当が一巡した需要家に買い急ぐ動きは見られない。目先、横ばいの公算大。

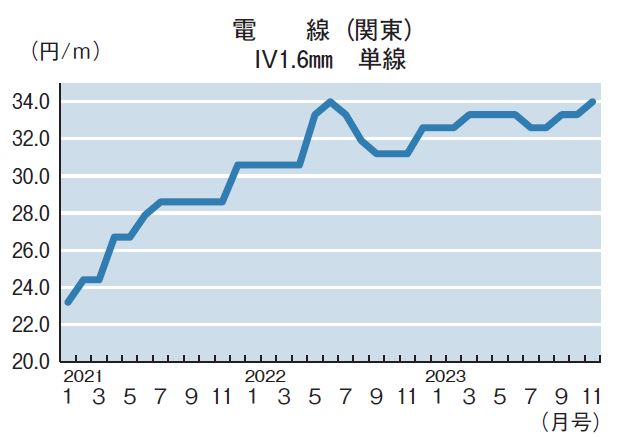

電 線

●銅建値高値圏で推移し、値上げ浸透

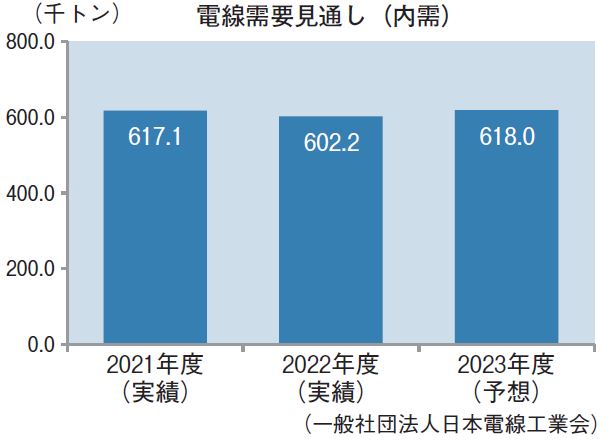

日本電線工業会が9月に発表した「2023年度電線需要見通し改訂」によると、銅電線出荷量見通しは、61万8千トンで前年度実績比2.6%の増加と予想。主原料である銅の建値は、年初のトン当たり114万円から2月下旬には129万円まで上昇。その後下げ基調に転じるも、再び値を戻し、8月初旬に131万円まで高騰。11月上旬には128万円となっている。

1月号の関東価格(IV1.6㎜単線)はm当たり32.6円。銅建値に一部連動し3月号で33.3円に上伸するも、7月号で32.6円まで下落。再び建値が上昇し、11月号で34.0円と続伸している。再開発事業が需要を下支えする状況下、銅建値の高値推移や製造コスト増を背景にメーカーは値上げを実施。流通各社は採算確保すべく売り腰を強めるも、需要家の購入姿勢は厳しく、交渉は難航が予想される。目先、横ばいの見通し。

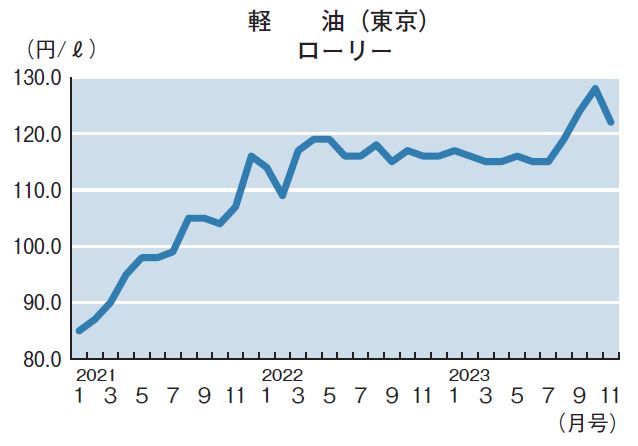

燃 料 油

● 原油相場は高騰も、補助金により価格は抑制

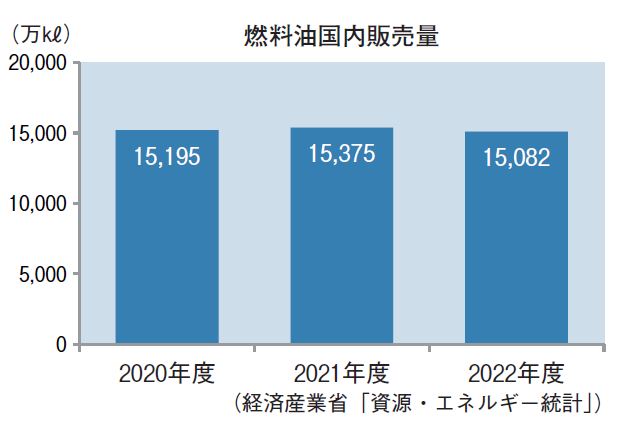

経済産業省の「石油統計月報」による4~8月の燃料油の国内向け販売量は、5,737万3千キロリットルで前年同期比2.5%の減少。

年初は新型コロナウイルスにより落ち込んだ需要の回復が期待されたが、世界経済の減速懸念が根強く、原油相場は軟調に推移。主要産油国は相場の下支えを図り、相次いで追加減産を実施し供給を引き締めた。次第に需給ひっ迫の見方が強まり、原油相場は上昇に転じた。

一方、国内は円安進行も重なり、原油調達コストが増加。6月以降、燃料油価格激変緩和事業による補助が段階的に縮減されたことに伴い、国内市況も上伸。これを受け政府は制度を見直し9月以降、補助金の延長・拡充を実施、一転して下落した。現行制度は2024年4月末まで継続され、目先、横ばいの見込み。

レディーミクストコンクリート(生コンクリート)

●出荷量は低迷するも、平均価格は大幅に上伸

2022年度の全国生コン出荷量は、7,445万㎥(全国生コン工組連合会調べ)で前年度比2.2%の減少と、4年連続で統計開始以来の最低となった。4~9月の出荷量は、3,526万㎥で前年同期比4.7%の減少。全国10ブロック全てで出荷が低迷し、38都道府県で前年同期実績を下回った。

一方、全国の都道府県庁所在地の11月号のベース価格(18-18-25(20))を見ると、平均価格で㎥当たり18,940円と1年間で2,999円とこれまでにない大幅な上伸となった。セメントなどの原材料高騰による製造コストの増加から昨年に続き、生コン協組が相次いで再値上げを表明。需要家の反発もあったが、協組が採算重視の姿勢を崩さなかったことで、東京17区で2,000円上伸するなど、29都市で3,000円以上の値上げ浸透が見られた。今後は、骨材や輸送コストの先高観を見据えた新たな値上げ交渉が展開されるとの見方もあり、動向が注目される。

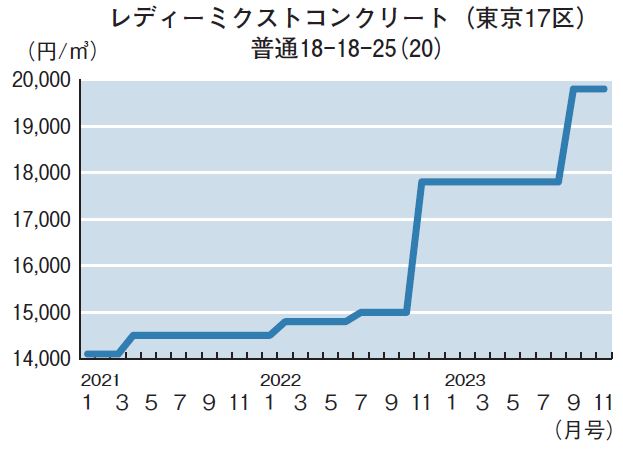

【東京】

4~9月の東京17区出荷量は、130万㎥(協組調べ)で前年同期比10.8%の減少。協組は4月から値上げを打ち出し、早期浸透に向け売り腰を強め交渉を継続。9月号で2,000円上伸し、18-18-20で㎥当たり19,800円となった。協組は、骨材や輸送コストの先高観による製造コスト増を見据え、来年4月より1,000円の再値上げを表明。先行き、横ばいの見通し。

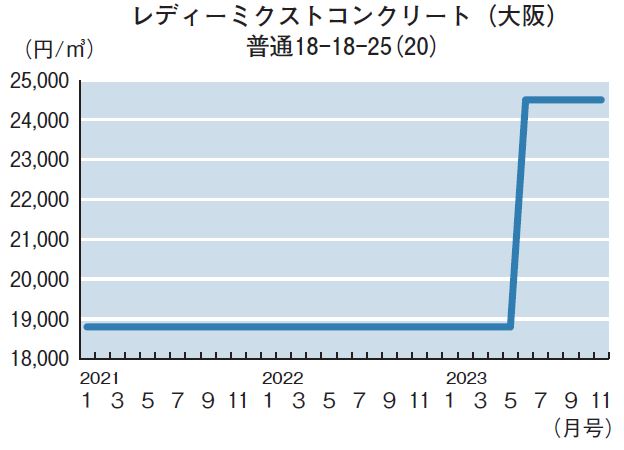

【大阪】

4~9月の府内出荷量は、260万9千㎥(協組調べ)で前年同期比6.2%の増加。需要は大阪・関西万博関連工事、うめきた2期工事など再開発工事向けの出荷が堅調に推移。協組は原材料や輸送コストの増加を理由に値上げを実施。6月号で5,700円上伸し、18-18-20で㎥当たり24,500円となった。協組は高い組織率を背景とした共販体制を維持しており、先行き、横ばいで推移する公算大。

【名古屋】

4~9月の名古屋地区出荷量は、118万9千㎥(工組調べ)で、前年同期比3.0%の増加。大型物流倉庫やリニア中央新幹線関連工事などの出荷が堅調に推移している。18-18-25で㎥当たり15,000円と、この1年間で4,000円の上伸。協組は10月から2,000円の値上げを表明しており、需要家は値上げに一定の理解を示し始めている。先行き、強含みの公算大。

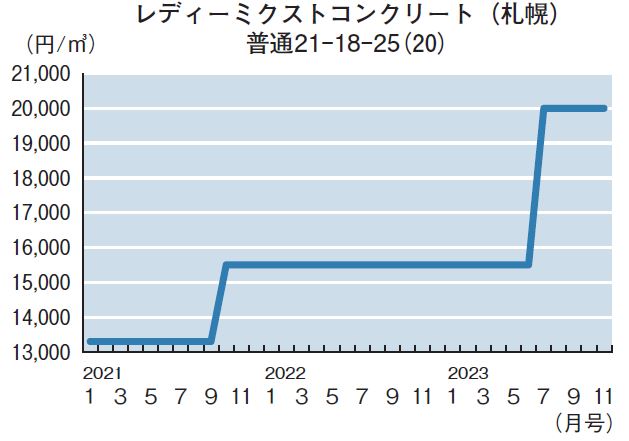

【札幌】

4~9月の札幌地区出荷量は、54万1千㎥(協組調べ)で前年同期比0.2%の増加。札幌中心部の需要は再開発工事など堅調に推移している。協組は原材料価格の上昇や輸送コスト増加などを理由に、4月から4,500円の値上げを表明。組合組織率の高さを背景にした強気の交渉で市況は上伸し、7月号において21-18-20で㎥当たり20,000円となった。札幌中心部の需要は再開発工事など堅調に推移。先行き、横ばいの見通し。

【仙台】

4~9月の仙台地区出荷量は、24万6千㎥(工組調べ)で前年同期比1.2%の増加。協組は、出荷減と製造コスト増による採算悪化を理由に値上げを実施。21-18-20で㎥当たり14,000円と、1年間で3,200円上伸した。協組は、セメントの値上がりを受け、10月から2,500円の追加値上げを表明。しかし、駆け込み契約の反動で値上げ交渉に進展は見られず。目先、横ばいで推移する公算大。

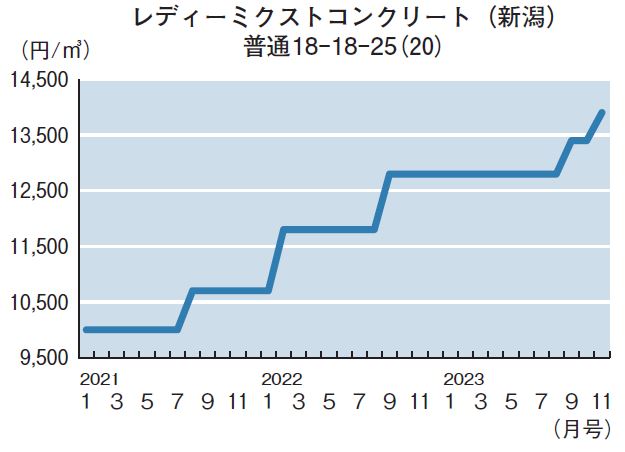

【新潟】

4~9月の下越地区出荷量は、4万1千㎥(工組調べ)で前年同期比13.8%の増加。製造コスト増加などを理由に、昨年12月に協組が表明していた値上げ額の一部が浸透。この1年間で1,100円上伸し、18-18-20で㎥当たり13,900円となった。協組は、上積み交渉を継続するも、需要家の抵抗は強い。先行き、横ばいの公算が大きい。

【広島】

4~9月の広島地区出荷量は、36万㎥(工組調べ)で前年同期比5.3%の減少。原材料であるセメントの値上がりや輸送コストの増加を理由に、協組は4月から値上げを表明。9月号で2,500円上伸し、18-18-20で㎥当たり20,000円となった。需要が落ち込むなか、協組は採算確保のため、さらなる値上げを検討している。先行き、横ばいの公算大。

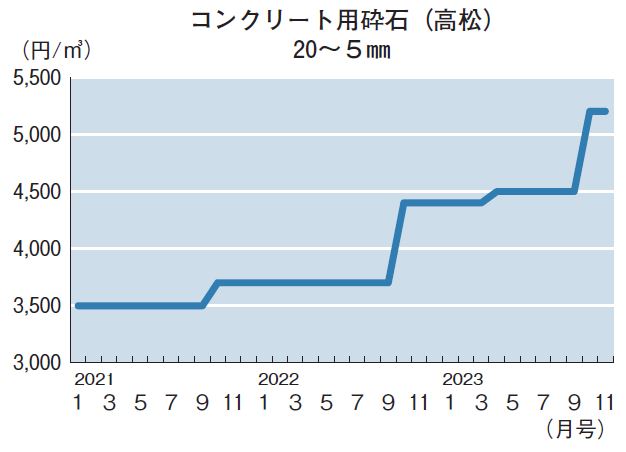

【高松】

4~9月の高松地区出荷量は、14万9千㎥(工組調べ)で前年同期比3.9%の減少。協組は製造コスト増加を理由に値上げを実施。4月号で2,000円上伸し、18-15-20で㎥当たり17,500円となった。協組は6月出荷分から2,500円の値上げを表明。需要家の反発はあるものの、協組は共販体制のもと、強腰で交渉を継続している。先行き、強含みの見通し。

【福岡】

4~9月の福岡地区出荷量は、74万9千㎥(工組調べ)で前年同期比2.9%の減少。原材料価格の上昇などを理由とした協組の値上げが浸透。8月号で4,000円上伸し、18-18-20で㎥当たり19,000円となった。出荷量は減少傾向にあるが、博多駅前再開発や天神地区の事務所ビル建て替え工事などの出荷は堅調に推移。協組の共販体制に緩みは見られず、先行き、横ばいの見込み。

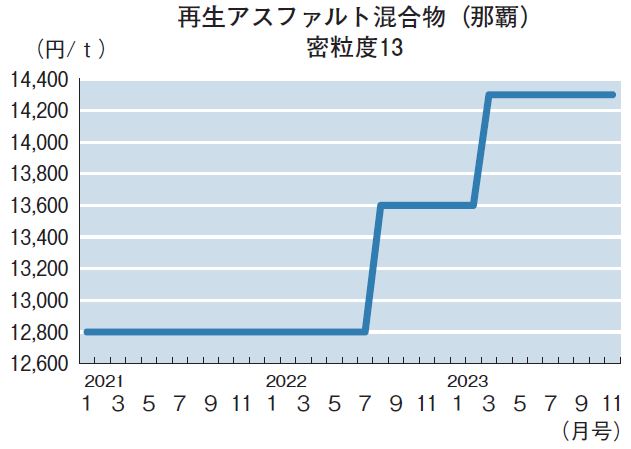

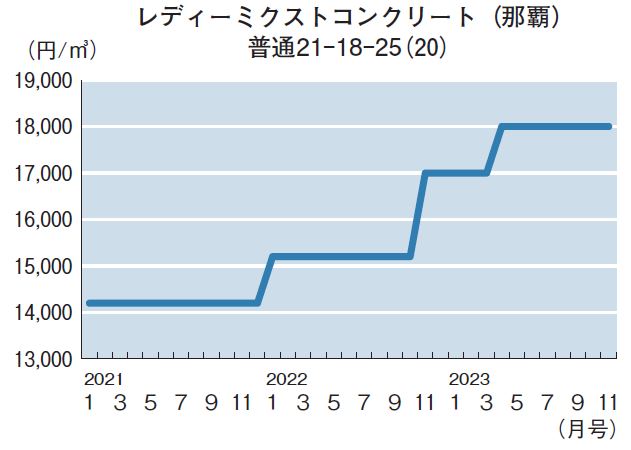

【那覇】

4~9月の沖縄本島中南部地区出荷量は、52万7千㎥(協組調べ)で前年同期比2.7%の減少。昨年度の値上げ未転嫁分が4月号で浸透し、21-18-20で㎥当たり18,000円とこの1年で1,000円上伸した。協組は4月に価格体系変更を伴う新たな値上げを表明。10月号で一部規格が上伸した後も交渉を継続しているが、需要家の購入姿勢は厳しい。先行き、横ばいの見通し。

骨材・砕石

●コスト高を背景に、値上げ交渉継続

2022年度の全国砕石出荷量は、5,842万トン(協会調べ)で前年度比15.7%の減少。用途別では、道路向けが1,967万トン、コンクリート向けが3,202万トンとなった。首都圏での大型ビル開発やマンション建築の新規着工が低調に推移。特に出荷量の3割程度を占める路盤工事向け需要がさえない。地方部では災害復旧などの公共工事が需要を下支えするが、維持修繕工事の占める割合が増加するなか、生コン用などの出荷量は伸び悩む状況にある。

供給面では、需要低迷による骨材事業者の減少、原石確保や2024年問題に端を発した運転手の不足が顕在化しており、骨材の安定供給を不安視する声が年々高まっている。価格面では、電力料金や輸送コストの増加分を製品価格に反映すべく、メーカー各社は相次いで値上げを打ち出し、この1年間でクラッシャラン40~0㎜が260都市で上伸した。値上げ積み残し分の確保に向けた交渉が各地で続いており、今後の動向が注目される。

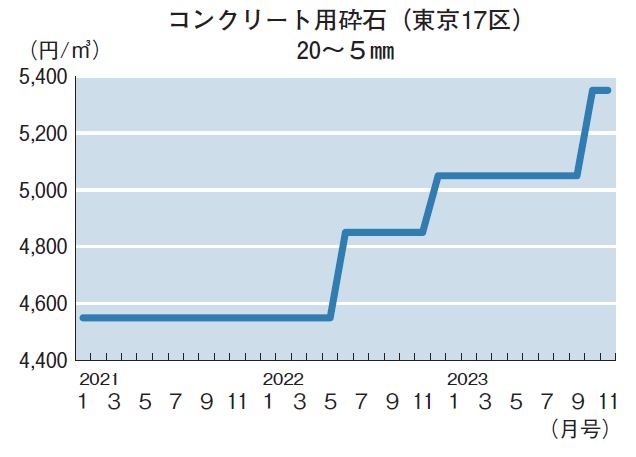

【東京】

コンクリート用砕石20~5㎜は、10月号で300円上伸し、㎥当たり5,350円となった。再開発事業が本格的に進み、需要は堅調に推移。メーカー各社は、電力料金の上昇や輸送コストの増加を理由に、値上げ交渉を継続する構え。需要家は、安定調達を重視するも、追加の値上げ受け入れには慎重な姿勢。先行き、横ばいの公算が大きい。

【大阪】

コンクリート用砕石20~5㎜は、㎥当たり4,600円と、この1年間横ばいで推移。協組は製造・輸送コスト増加を理由に10月出荷分から値上げを表明。生コン市況の上伸もあり、協組は需要家への売り腰を強めている。需要家の購入姿勢は厳しいものの、値上げへの理解を示しつつある。先行き、強含みの公算が大きい。

【名古屋】

コンクリート用砂(荒目)は、5月号で400円上伸し、㎥当たり5,100円となった。メーカー各社は製造・輸送コスト増加を理由に、値上げ交渉を継続しており、先行き、強含みの見通し。再生クラッシャランは、40~0㎜で㎥当たり1,900円と、この1年間は横ばいで推移。路盤工事向け需要が低迷しており荷動きは鈍い。先行き、横ばいの見込み。

【札幌】

クラッシャラン40~0㎜で㎥当たり4,000円と、この1年間横ばいで推移。4~9月までの札幌地区出荷量は、14万6千㎥(協組調べ)で前年同期比4.4%の減少。補修工事などが中心で荷動きは低調に推移している。メーカー各社は、電力料金の上昇や輸送コストの増加を理由に現行価格維持の姿勢を崩していない。先行き、横ばいの公算が大きい。

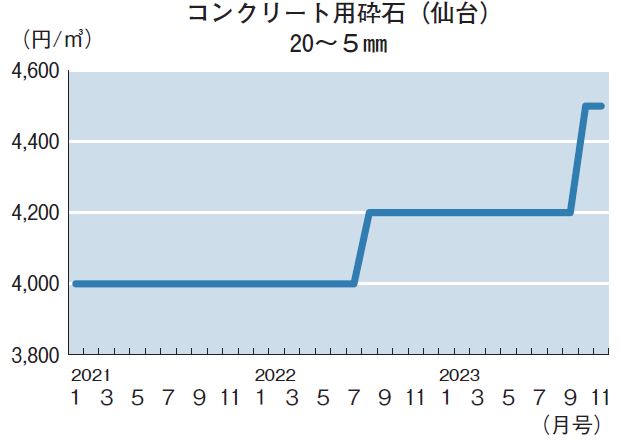

【仙台】

コンクリート用砕石20~5㎜は、10月号で300円上伸し、㎥当たり4,500円となった。メーカー各社の製造・輸送コストの増加を理由とした値上げが浸透。先行き、横ばいの見込み。再生クラッシャラン40~0㎜は、㎥当たり2,400円と、この1年間は横ばいで推移。道路工事の発注が少なく、荷動きは鈍い。先行き、横ばいの公算が大きい。

【新潟】

コンクリート用砂(荒目)は、㎥当たり4,200円とこの1年間横ばいで推移。メーカー各社は製造・輸送コストの増加を背景に値上げ交渉を継続。先行き、強含みの公算大。再生クラッシャラン40~0㎜は、㎥当たり1,800円とこの1年間変わらず。新設幹線道路工事による需要と再開発工事に伴う廃材発生による供給が均衡している。先行き、横ばいの公算大。

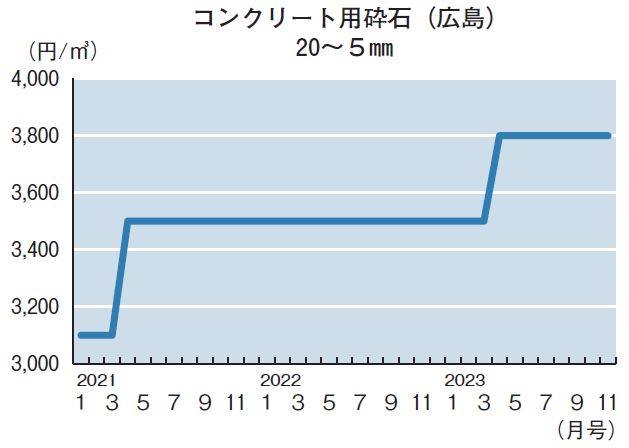

【広島】

コンクリート用砕石20~5㎜は4月号で300円上伸し、㎥当たり3,800円となった。メーカー各社は、電力料金の上昇など製造コストの増加を理由に需要家との値上げ交渉を継続している。しかし、当該地区のコンクリート需要が落ち込んでいるため、需要家の購入姿勢は厳しい。目先、横ばいの公算が大きい。

【高松】

4~9月の県内出荷量は、35万7千トン(協組調べ)で前年同期比7.5%の減少。メーカーは製造コストの増加を理由とした値上げを実施。コンクリート用砕石20~5㎜で㎥当たり5,200円と、この1年間で800円上伸した。メーカーは値上げ未転嫁分の浸透を目指すも、需要家はさらなる値上げに慎重な姿勢を示している。先行き、横ばいの公算が大きい。

【福岡】

4~9月の県内出荷量は、91万8千㎥(協組調べ)で前年同期比16.6%の減少。需要が減少するなか、メーカー各社は製造・輸送コストの増加などを理由に値上げ交渉を継続。安定調達を優先した需要家は値上げ額の一部を受け入れ、コンクリート用砕石20~5㎜は、10月号で㎥当たり3,100円と、200円上伸。先行き、横ばいで推移しよう。

【那覇】

4~9月の県内出荷量は、33万7千㎥(協組調べ)で前年同期比9.4%の減少。コンクリート用砂(細目)は、㎥当たり3,850円と、この1年間変わらず。協組は、生産コスト増加および出荷量減少による固定費率の上昇などを理由に、10月から400円の値上げを表明。需要家の購入姿勢は厳しいものの、協組の売り腰は強い。先行き、強含みの見通し。

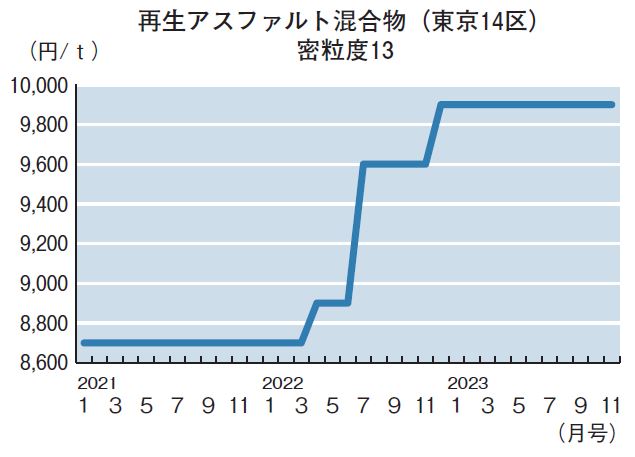

再生アスファルト混合物

● ストアス高止りを背景に、163都市で上伸

2022年度の全国アスファルト混合物出荷量は、3,880万トン(協会調べ)で前年度比4.7%の減少。本年度4~9月の出荷量も前年同期比5.1%の減少。ブロック別に見ると、高速道路や地域道路網の整備が行われている中国地区で前年実績を上回った。その他の地区では、公共工事の減少などの影響から、前年同期実績を下回って推移している。

価格面では、全国的には高値圏で推移するストアスとエネルギー価格上昇の影響から、この1年間で掲載都市の4割程度にあたる163都市で上伸した。一方、大都市圏では、ストアスが下落傾向にあった上半期に需要減に伴う受注競争から、一部で安値が見られた。しかし、その後ストアスが上伸に転じたことで、価格水準は維持された。

多くの都市では、現在もメーカーはさらなる値上げに取り組んでいるが、需要が低迷する状況下、需要家の購入姿勢は厳しく、一部都市を除き、先行き、横ばいの見通し。

【東京】

4~9月の都内出荷量は、79万トン(協会調べ)で前年同期比2.7%の減少。密粒度13でトン当たり9,900円と、この1年間で300円上伸した。メーカー各社は原材料価格の上昇による採算悪化の危機感から売り腰を強め、値上げ額の一部が浸透した。メーカーは未達分の値上げ交渉を継続しているが、需要家の購入姿勢は厳しい。先行き、横ばいの公算大。

【大阪】

4~9月の府内出荷量は、60万1千トン(協会調べ)で前年同期比2.9%の減少。密粒度13でトン当たり9,500円と、この1年間は変わらず。メーカー各社は、新規道路工事の減少など需要が盛り上がりを欠くなか、製造・輸送コスト増による採算悪化の危機感から売り腰を強めている。需要家の購入姿勢は厳しく、交渉進展に時間を要するとみられる。先行き、横ばいの公算大。

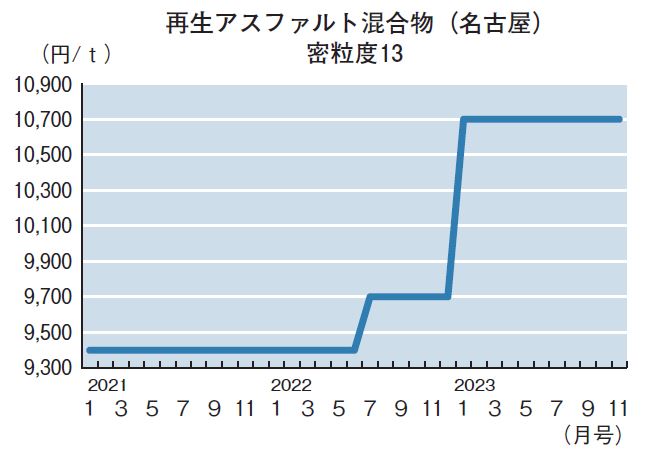

【名古屋】

4~9月の県内出荷量は、91万1千トン(協会調べ)で前年同期比3.5%の減少。1月号で1,000円上伸し、密粒度13で10,700円となった。原材料高や輸送コスト増による採算悪化に危機感を強めるメーカーは、コスト増加分を販売価格に転嫁すべく交渉を続けている。しかし、工事量が減少するなか、需要家の購入姿勢は厳しい。先行き、横ばいの公算大。

【札幌】

4~9月の札幌地区出荷量は、46万8千トン(協会調べ)で、前年同期比1.7%の減少。密粒度13F でトン当たり12,750円と、この1年間は変わらず。メーカー各社は出荷量の減少による固定費率の上昇などを理由に値上げの意向を示している。需要家の購入姿勢は厳しいが、メーカーはストアス価格の上昇など採算悪化を理由に強気の姿勢。先行き、強含みの見通し。

【仙台】

4~9月の仙台地区出荷量は、23万6千トン(協会調べ)で前年同期比9.5%の減少。密粒度13F でトン当たり12,000円と、この1年間は横ばいで推移。需要は、維持修繕工事が中心で荷動きは鈍い。メーカー各社は、出荷量の減少や原材料価格の上昇などによる採算悪化を理由に、値上げの意向を示している。先行き、強含みの公算が大きい。

【新潟】

4~9月の県内出荷量は、49万5千トン(協会調べ)で前年同期比8.2%の減少。密粒度13F でトン当たり12,200円と、この1年間変わらず。需要は維持修繕工事が中心で、荷動きは低調に推移。メーカーは、出荷量の減少や原材料価格の上昇などによる採算悪化の危機感から売り腰を強めている。先行き、強含みの公算が大きい。

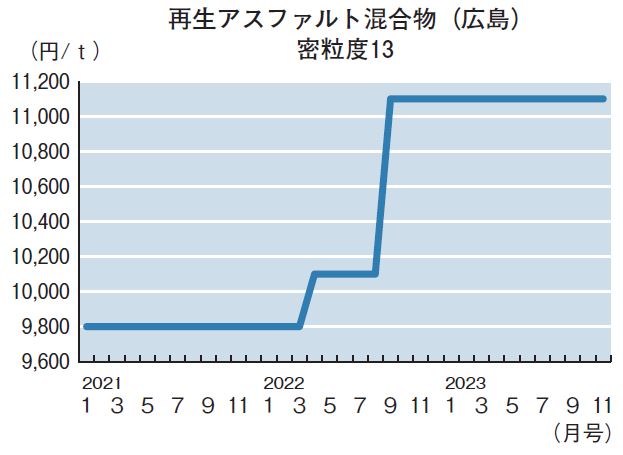

【広島】

4~9月の県内出荷量は、35万3千トン(協会調べ)で前年同期比13.6%の増加。密粒度13でトン当たり11,100円と、この1年間は変わらず。メーカー各社は、ストアス価格や電力料金の上昇、輸送コストの増加を理由に値上げ交渉を継続している。しかし、需要家の購入姿勢は厳しく、目先、横ばい推移の公算が大きい。

【高松】

4~9月の県内出荷量は、14万5千トン(協会調べ)で前年同期比7.1%の減少。小規模工事が多く荷動きは精彩を欠いている。密粒度13でトン当たり13,600円と、この1年間は横ばいで推移。メーカー各社は原材料価格などの上昇分を販売価格に転嫁したい意向だが、需要家は厳しい受注競争を背景に値上げの受け入れに慎重な姿勢を示している。先行き、横ばいの見通し。

【福岡】

4~9月の県内出荷量は、62万3千トン(協会調べ)で前年同期比2.4%の増加。密粒度13でトン当たり10,800円と、この1年間は横ばいで推移。ストアス価格が上昇基調にあることや重油価格が高値水準にあることを背景に、一部のメーカーは値上げの意向を示している。しかし、需要家の購入姿勢は厳しく、現行価格維持にとどまっている。先行き、横ばいの公算が大きい。

【那覇】

4~9月の沖縄本島の出荷量は、12万5千トン(協会調べ)で前年同期比0.8%の減少。メーカー各社はストアスの価格上昇などを理由に値上げを表明。密粒度13でトン当たり14,300円と、この1年で700円上伸した。メーカーはさらなる値上げの意向にあるが、需要家の購入姿勢は厳しい。本格的な交渉には時間を要するとみられ、先行き、横ばいの見通し。