―ガソリン価格最高値更新と補助金延長・拡充―

1.はじめに

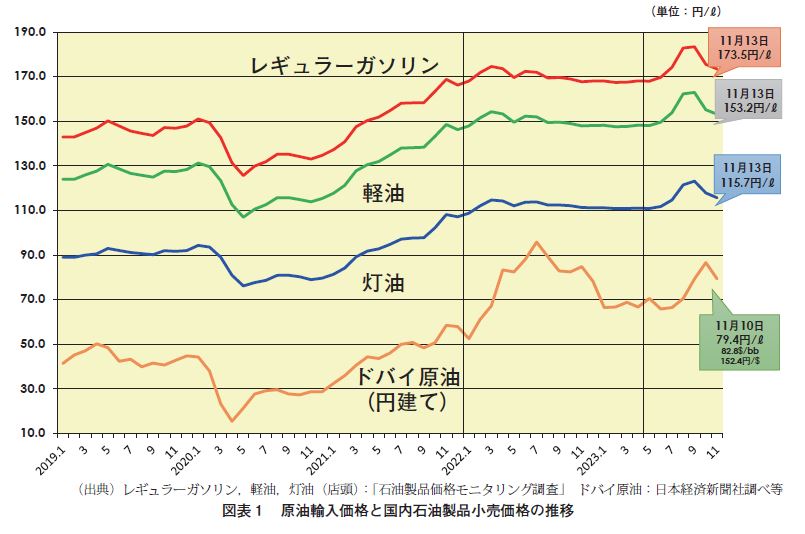

2023年8月28日、ガソリン全国平均価格は、185.6円と史上最高値を更新した。

2023年下期における国内石油製品価格と国内石油産業の最大のトピックは、6月から9月にかけての「燃料油価格激変緩和補助金」の縮減によるガソリン小売全国平均価格の史上最高値更新とその後の補助金延長・拡充であった。そして、10月には、パレスチナにおけるイスラム勢力ハマスとイスラエルの武力衝突に伴う原油価格の一時的上昇が見られたが、ガソリン小売価格は値下がりを続けた。

すなわち、現在、原油輸入価格とガソリン小売価格は、ほとんど無関係になっている。これは、まさに補助金効果である。今後、補助金が続いている間は、ガソリン小売価格は、多少の変動はあろうが、ほぼ横ばいを続けるであろう。補助金終了後は、補助金開始の2022年1月以前のように、原油輸入価格とガソリン小売価格の連動性は回復して、ガソリン価格は、その時の円建て原油輸入価格次第ということになろう。

言いかえれば、従来の原油価格と国内石油製品価格の連動性が、補助金により、切断され、国際原油市場と国内石油製品市場が分離・分断されていたことになる。補助金支給自体の是非・適否はともかくとして、国内の石油製品価格については、補助金効果によって、昨年のウクライナ情勢・円安の進行、さらに、最近の中東情勢緊張などによる原油高・インフレから免れていたといえる。補助金が終了すれば、その連動性は回復するものと考えられる。また、本年6月から8月末、9月初めのガソリン価格高騰は、補助金終了に向けての段階的な補助金縮減によるその連動性の段階的な回復によるものであった。

本稿においては、原油価格とガソリン価格の連動性の問題を中心に、9月のガソリン小売価格史上最高値更新・その後の値下がりの状況・理由、さらに、今後の展開について、石油元売会社の価格形成、補助金制度の概要、国際石油市場(原油価格)の状況を説明しつつ、考えてみたい。

2.石油会社の価格形成

過去、国内石油製品価格は、石油元売会社にとって、原材料コストである原油輸入価格に大きく左右されてきた。基本的に、2017年の石油元売会社の再編と過剰石油精製設備の廃棄以降、国内石油製品需給は均衡し、余剰石油製品(いわゆる業者間転売玉「業転玉」)による国内市場の混乱もほとんど見られなくなった。そのため、2017年以降、補助金導入以前においては、石油元売会社主導のコストマークアップによる毎週の卸価格改定によって、石油製品の国内小売価格は、原油価格の変動に、上昇局面でも、低下局面でも、2~4週遅れで、忠実に追随していた。

石油業界紙によれば、各元売会社は、前週の指標原油価格(ドバイ原油・オマーン原油のシンガポールスポット価格平均、プラッツ社評価)と為替レートの変動に基づいて、次週の卸価格を改定しており、各社によって、原油価格・為替レートの参照期間、改定日、卸価格の適用期間は、微妙に異なると言われている。

もちろん、ガソリン等の小売価格は、特約店・小売店の経営者が、卸価格や自社のマージン等を勘案して、自由に決定するものであるが、運賃や流通マージンを一定とするならば、原油価格の変動は、そのまま、タイムラグを伴い小売価格に反映されることになる。なお、各月第1週の卸価格には、前月の中東原油のフォーミュラ価格調整金(各国国営石油会社が販売政策や各国原油の指標原油との品質格差を反映)の変動も、加味されている模様である。

その意味で、従来は、原油価格の動向を理解することが、国内石油製品小売価格を見る上で最も重要であった。現在は、補助金効果で国内価格は、国際価格である原油価格の変動とは無関係に推移しているが、来年4月末の補助金終了後は、再び原油価格と国内石油製品価格の連動性が回復することになると考えられる。

3.「燃料油激変緩和補助金」の経緯

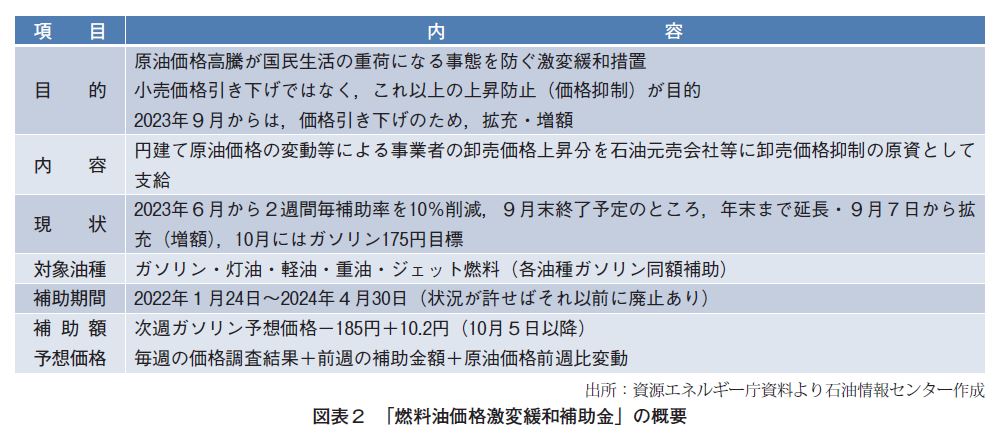

2021年下期の原油価格の上昇を背景に、燃料油の国内価格高騰がコロナからの経済回復の重荷になる事態を防ぐため、2021年11月19日の閣議決定「コロナ克服・新時代開拓のための経済対策」で、2021年度内の時限的・緊急避難的な措置として、「燃料油高騰激変緩和補助金」(いわゆるガソリン補助金)の措置が決まった。同補助金は、ガソリン全国平均価格が170円(当初の基準価格)となった時点で、石油元売会社等に、5円を限度に、円建て原油輸入価格の上昇分をスタンド等への卸売価格抑制の原資として、ガソリン・灯油・軽油・重油を対象に支給するものであった。

したがって、同補助金は、これらの小売価格の引き下げを直接の目的とするものではなく、価格抑制、これ以上の価格上昇防止が目的であった。また、支給対象も幅広く、寒冷地の灯油暖房家庭、ハウス栽培・農機具燃料使用の農家、漁船燃料使用の水産業、軽油使用の物流業界など、国民全体に恩恵が行き渡る制度設計となった。

その意味で、一部にあるトリガー価格の凍結解除、すなわち、価格高騰時の揮発油税・軽油引取税の当分の間税率(旧暫定税率)の免税がカバーする範囲をはるかに上回る制度である。さらに、この補助金は、石油元売会社等に支給されており、スタンドにおける小売価格が抑制されるには、石油会社の精製マージンと石油流通業界のマージンが一定であることを前提にしている。これは、2017年の業界再編による流通市場の安定によって、初めて可能となったことであり、冒頭に述べた原油輸入価格とガソリン小売価格の連動性を前提とした制度である。

2022年1月24日の価格調査で、ガソリン価格が170.2円となり、同制度が発動され、同27日から、補助金が適用されることとなった。そして、2月24日のウクライナ侵攻に伴う原油価格上昇で当初5円の限度額はすぐに突破してしまい、3月4日の原油価格高騰等に関する関係閣僚会議の「原油価格高騰に対する緊急対策」で、補助金支給限度額が25円に増額されるなど拡充、計算方法の変更等が決まり、前日にさかのぼって適用された。

さらに、平成4年度補正予算の編成に伴い、4月26日の同会議では、「原油価格・物価高騰等総合緊急対策」が決定され、4月28日から、①支給限度額の35円への増額、②支給基準価格の168円への引き下げ、③支給対象のジェット燃料追加、④実施期間の2022年度上期中への延長など、さらなる制度の拡充が行われた。

さらに、「物価高克服・経済再生実現のための総合経済対策」(閣議決定、2022年10月28日)では、2023来年度上期中(9月末まで)は継続され、2023年1月からは「補助上限を緩やかに調整しつつ実施」、6月からは「段階的に縮減」との方向が示された。その後、5月下旬になって、経済産業省から、9月末補助金終了に向け、6月1日支給分から、補助金の補助率を2週ごとに10%ずつ縮減し、20週をかけて9月末に補助を終了するとの段階的縮減の具体的方法がしめされ、実際に、6月1日から補助率90%、15日から80%、29日から70%と、段階的に補助率が引き下げられた。

4.ガソリン価格の史上最高値更新

その結果、ガソリン価格(全国平均、資源エネルギー庁調べ)は、政府の目標価格168円を切る2023年5月15日の167.8円を底に徐々に上昇をはじめ、15週連続の値上がりで、 8 月28日には185.6円と、過去最高値185.1円(2008年8月4日調査)を15年ぶりに更新、翌週9月5日も186.5円とさらに記録を更新した。過去最高価格の頃は、リーマンショック・世界同時不況直前で、新興国の経済成長による原油価格過去最高値を記録した直後であった(NY 先物147ドル、なお、当時の為替レートは110円/$前後)。また、9月5日調査では、軽油は165.8円と過去最高値(同上)にあと2.3円、灯油(店頭)は124.9円と過去最高値(2008年8月11日)にあと7.2円にそれぞれ迫った。

6月1日時点の政府の補助金がない場合の予想ガソリン価格は181.9円、従来ベースの補助金は13.9円で、10%削減された補助金は12.5円であったから、約1.4円相当の補助金削減分は元売会社が卸価格転嫁したものと考えられ、2週おきの削減分が消費者に順次転嫁されたものと考えられる。

また、2023年上期まで安定的に推移していたドル建て原油価格も、7月に入り上昇、さらに、5月の日銀政策決定会合における金融緩和政策継続決定で、150円に迫る円安進行も、補助金削減によるガソリン価格上昇に輪をかけた。補助率削減が進めば進むほど、円建て原油輸入価格上昇の影響は徐々に大きくなって行った。補助金の段階的縮減による原油価格とガソリン価格の連動性の段階的回復の過程にあったと言える。

5.補助金の延長と拡充

8月28日調査の過去最高値更新は30日14時に発表されたが、これを受けて、政府は同日夕刻、岸田総理の記者会見で、「補助金は9月7日から拡充の上、年末まで延長、10月中旬にはガソリン全国平均価格175円前後を目標とする」と発言、経済産業省も、具体的な補助金拡充策として、①9月7日からは、従来の基準価格168円と高補助率適用価格185円の間、17円部分は補助率30%で5.1円支給、補助金のない場合の次週ガソリン予想価格と185円の間は補助率100%を支給する、②10月5日からは、前者の補助率を60%に増額で10.2円支給、後者の補助率は100%を維持すると発表、2段階で補助金を拡充するとした。

なお、縮減最終週の補助金は9.7円、9月12日の予想ガソリン価格は197.3円で、9月7日からの補助金は高補助率適用部分が12.3円、低補助率適用部分が5.1円と計17.4円となった。ちなみに、政府が毎週試算する補助金がない場合の次週ガソリン予想価格は、今週(原則月曜)のガソリン調査価格と前週補助金支給額と当週の原油輸入価格変動(前週比、前週火曜から当週月曜までのドル建て日経ドバイ価格を三菱UFJ 公示レートで換算)の合計金額である。

補助金延長・拡充によって、ガソリン価格は値下がりに転じ、10月末まで7週連続で値下がりし、10月16日にはガソリン全国平均価格は、174.7円と岸田総理の目標価格175円を達成した。その間、10月7日には、イスラエルとハマスの衝突があり、原油価格は値上がり傾向を示したが、ガソリン国内小売価格は値下がりを続けた。

なお、従来、補助金は、石油会社の卸価格・ガソリンスタンドの小売価格の抑制、すなわち、これ以上の上昇防止が目的であり、価格引き下げを目的とするものではなかったが、9月からの補助金拡充で、初めて石油製品価格の引き下げを目的にすることとなった。

6.今後の石油製品小売価格

その後、11月2日、「デフレ完全脱却のための総合経済対策」が閣議決定された。これにより、補助金は「柔軟かつ機動的に運用しつつ、措置を2024年4月末まで講ずる」として、さらに、補助金は来年4月末まで延長された。ただ、原油価格の値下がりや円安の転換といった経済情勢の変化があり、「出口を見据えられる状況になった場合には、終了予定の来年4月末以前においても、補助率の段階的縮小による終了がありうる」との旨が注記されている。

したがって、全国平均ガソリン価格は、10月23日・30日・11月6日調査の3週に亘って(2週連続で)、173.4円と横ばいを続けたが、補助金が続く限り、多少の上下の変動はあっても、補助金効果で、当面175円前後の水準で安定的に推移するものと考えられる。補助金は、基本的に、円建て原油輸入価格が、上昇すればその分増額され、低下すればその分減額されるからである。ただ、政府の補助金算定時の原油価格(日経東京ドバイ)と石油元売会社が基準とする原油価格(プラッツ社シンガポール)との差があることや市況の要素も加味されること、卸価格から小売価格への価格転嫁に時間がかかることから、若干の価格変動は生まれることになる。

なお、灯油価格については、スタンド経由だけでなく、生協やホームセンター・薪炭店経由など流通経路が複雑であること、地域によってはスタンド価格も月1回の改定が通常で価格改定に時間を要する生協価格に影響されることから、ガソリンや軽油よりも、卸価格から小売価格への転嫁に時間を要する点に注意が必要である。

問題は、補助金が終了した場合のガソリン等の石油製品小売価格である。その場合、石油元売会社は、従来(補助金支給以前)の円建て原油輸入価格の変動に基づく、スタンド向け卸価格改訂に戻るものと考えられることから、原油価格とガソリン等の小売価格の連動性は復活し、小売価格は、その時の原油価格・為替レート次第ということになろう。

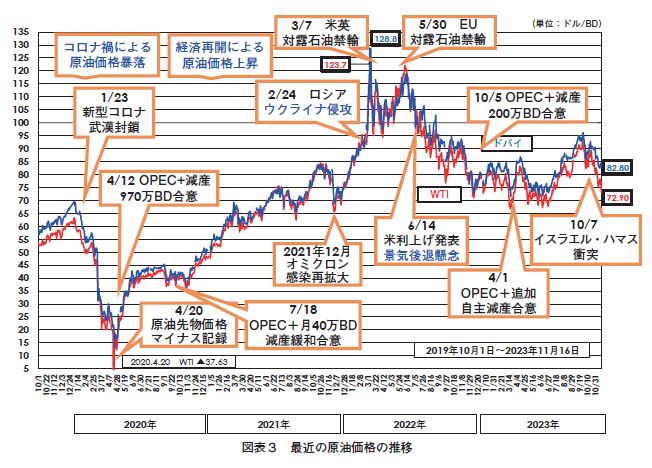

7.2023年の原油価格動向

このように、補助金が支給されている間は、原油価格とガソリン等石油製品小売価格は、ほとんど関係ないが、将来的な両者の連動性の回復に備えて、最後に、原油価格の動きについて、見ておきたい。

2022年の原油価格(WTI 先物)は、70ドル台後半で始まり、ウクライナ侵攻の緊張の高まりで130ドル近くまで上昇したが、後半は欧米の利上げ・中国の経済停滞に伴う景気後退(リセッション)懸念によって、2022年秋には侵攻前の水準に戻った。侵攻当初、経済制裁実施で、ロシアの産油量は300万BD(世界需要の約3%相当)の減産を余儀なくされ、供給不足に陥ると見られたが、実際には、経済制裁に参加したのは先進7カ国(G7)と欧州連合(EU)など先進国に限られ、ロシアは先進国向け原油を中国やインドなどの友好国向けにシフトしたため、ロシア産油量は殆ど減らなかった。

これが、ウクライナ戦争で、ガス市場と異なり、石油市場では大きな混乱が発生しなかった原因である。その後、12月5日のOPECプラスによる基準生産量比200万BD の減産維持の合意、さらに、中国でのゼロコロナ政策解除による経済回復期待で原油価格は上昇、12月30日には80ドル台まで上昇した。

2023年は、70ドル台後半から80ドル初めの水準で始まり、3月に軟化したが、70ドル割れ直後の4月2日に、OPEC プラスでは、参加国による自主的な合計165万BD の追加減産表明があり、200万BD 減産維持の合意と併せ、先行き需給ひっ迫観測から、4月下旬に向け堅調に推移した。ただ、多くの産油国は増産余力を欠き、実生産量が基準生産量に達いないことから、実質減産規模は、表向きの365万BD の半分程度に止まった。また、5月の連休中には、欧米の金利の追加引き上げもあり、70ドル前後まで軟化した。

5~6月は、世界経済と石油需要の先行き観測を巡る楽観論と悲観論が拮抗し、原油価格は上下しつつも、70ドル前後のほぼ横ばいで推移した。7月に入り、航空燃料需要・中国の需要の増加を中心に、下期の需要増加観測が強まり、OPEC プラスの減産継続と相まって、年末に向けた需給ひっ迫懸念から、70ドル台後半へと上昇が続き、8月は80ドル前後、9月は90ドル前後で推移した。

その後、10月7日には、イスラム組織ハマスによるイスラエル侵攻が発生、第4次中東戦争以来の規模の衝突に拡大し、発生直後には3.5ドル高、イスラエルのガザへの反撃開始の12日には約5ドル高で、80ドル後半への上昇があったが、現時点では産油国への波及はないことから、むしろ、景気後退懸念の再発、需要見通しの下方修正などで、70ドル半ばの水準に反落した。ここ2~30年間、パレスチナ情勢の緊迫には、石油市場は反応しなくなっており、産油国への波及もなかったが、今回は、軍事衝突規模が大きいこと、イランの関与疑惑があること、ハマスにはサウジ非難の意図が感じられることから、注意は必要であろう。ただ、イランは、建前上、ハマス支援は続け、口先では米国非難を続けるものの、米国による経済制裁解除・原油輸出の解禁が最優先課題であり、本格的介入は考えられない。

まして、ホルムズ海峡への飛び火は考えにくい。イランの自国存立にかかわる事項ならともかく、他国支援のためのホルムズ封鎖などありえない。また、仮に封鎖が行われた場合、困るのは、今や、日本・韓国・台湾・シンガポールといった米国友好国よりも、むしろ、中国・インドといったイラン友好国であり、昔と比べて、ホルムズ封鎖のハードルは、格段に上がっている。

このように、2023年下期は、中東情勢に緊迫で一時的な原油価格上昇はあったが、サウジ・ロシアの自主追加減産を含めOPEC プラスが減産を継続する中、景気先行き・需要見通しの楽観論・悲観論が交錯しつつ、原油価格は11月軟化したものの、概ね堅調に推移した。

なお、IEA によると、世界石油需要は、コロナ禍の2020年には前年比880万BD 減の9180万BD と減少したが、その後、経済回復に伴い順調に回復し、2021年には同570万BD 増の9750万BD に増加、2022年は同210万BD 増の9960万BD、2023年は同240万BD 増の1億200万BD と、過去最高になるものと見込まれている。

8.今後の原油価格見通し

2023年11月上旬時点で、WTI 原油先物価格は70ドル半ばの水準で推移しているが、問題は、2024年の価格見通しである。特に、価格見通しの前提になる石油需給の予想が、関係者の間で、完全に割れているのである。見解の相違で有名なのは、国際エネルギー機関(IEA)と石油輸出国機構(OPEC)の見方の違いである。2024年世界石油需要について、IEA は景気後退・EV の普及・エネルギー効率向上により90万BD 増加に止まると見るのに対し、OPEC は景気の維持・途上国需要の伸びによる今年並みの225万BD 増加を予想している。

供給側で、OPEC プラスの減産政策の行方、米国を中心とする増産がどうなるかも問題ではあるが、石油需給のひっ迫や原油価格水準に大きく影響するのは、需要側であり、中国・米国を中心とする世界景気の行方であろう。特に、最近、軟調な経済指標が続く中国、インフレ鎮静化がささやかれる米国の景気が気になるところである。したがって、景気が好調を続ければ、原油価格は堅調に推移するし、景気が低迷すれば、原油価格は軟化すると考えてよい。

いずれにせよ、ウクライナ戦争・パレスチナ紛争の長期化の中で、景気動向を中心に、原油価格は先行き不透明な状況が続く。

したがって、補助金終了予定の来年5月末から初夏にかけての原油価格は見通しが立てづらい。補助金終了後の国内石油製品価格については、原油価格次第と前述したが、世界的に好景気が続いていれば高止まりが続き、景気が悪化すれば沈静化する方向になろう。いづれにしても、有り難くない状況になる可能性が高い。ともかく、補助金終了のソフトランディングを祈りたい。

ただ、中長期的には、当面、脱炭素政策による原油増産設備への投資不足に伴う増産遅延、産油国の脱炭素に備えた原油高価格志向は継続するものと考えられる。したがって、途上国の経済成長に伴う石油需要のピークが到来し、本格的な石油需要減少が始まるまでは、中長期で堅調な原油価格が続くものと考えておくべきだろう。世界の石油需要のピーク時期は、明確ではない。途上国の脱炭素政策の展開次第であろう。

現在、少なくとも、石油価格には、脱炭素政策に伴う「グリーン・インフレーション」が発生している。原油価格の高止まりは、ウクライナ戦争やパレスチナ紛争によるものではなく、拙速な脱炭素政策に伴う、SDG 経営やESG 投資の考え方に基づく金融機関や石油会社の消極的な投資姿勢、さらに脱炭素で石油が座礁資産(無価値な資産)になる前に高く売っておきたいとする産油国の原油高価格政策が原因であると言える。

9.おわりに

思えば、50年前の1973年10月、第4次中東戦争を契機に第1次石油危機が発生した。世界規模の初めてのエネルギー危機であった。わが国でも、狂乱物価が発生したが、これを契機に、エネルギー安全保障・石油安定供給の重要性が認識され、石油依存度の低減、石油備蓄・省エネルギーの推進といったエネルギー対策が行われた。ところが、昨年2月24日、ロシアによるウクライナ侵攻があり、再び、世界はエネルギー複合危機ともいえる供給危機を迎えた。

エネルギーを武器に他国を脅迫するなど、50年前に逆戻りするものであった。石油については、備蓄等の危機管理体制の整備もあって、影響は比較的軽微で、供給危機には至らなかったが、欧州各国がロシアに依存する天然ガスは供給が危機的状況に陥り、対応の中心的課題となった。いずれにしても、49年目にして、エネルギー安全保障の重要性を再認識させることとなった。

また、本年10月には、第4中東戦争以来の規模のイスラエルとアラブ側の軍事衝突も起こった。現時点では、産油国には影響はないが、その不安定な中東地域に95%(2022年度)もの原油供給を依存するわが国のリスクが注目された。

一部において、脱炭素が進めば、特定国に対するエネルギー依存は無くなり、エネルギー安全保障が確立できるとの誤解が見られるが、それは幻想にすぎない。無資源国であるわが国の場合、脱炭素政策としての再生可能エネルギーや自動車の電動化(EV 化)を推進しても、資源確保において、中東依存が中国依存に変わるだけで、経済安全保障における脆弱性は変わらない。太陽光発電パネルの8割以上、風力発電の風車・電気自動車の半分は、中国製であり、バッテリーに必要なリチウム等の希少金属も、中国に抑えられている。その点は、十分に留意しておく必要がある。

そういえば、第1次石油危機発生に伴い、日本政府は、石油元売会社に対し、石油製品卸売価格の凍結指導を実施、翌年3月になって、行政指導による油種別の一定額での卸売価格引き上げを認めた。この時も、原油価格の高騰に対し、原油価格と国内石油製品価格の連動性を切断し、国内価格の抑制を図った。ただ、この時は、石油元売会社の負担において、抑制が図られたが、今回は、国費・国民の税金によって、抑制されている。消費者の感覚は別として、補助金の価格抑制効果が絶大であることは間違いないが、将来において、今回の措置を振り返ったとき、いかなる評価を受けるか、興味あるところである。

(意見・評価にわたる部分は、全て個人的見解である。)

(11月20日記)