働き方改革の一環として、時間外労働の上限規制が労働基準法に規定され、2019年4月から大企業を中心に適用され始めた。これまで、建設業、運送業、医療分野では「時間外労働時間の上限規制」の実施が猶予されてきたが、2024年4月より残業上限規制が実施されることとなった。本稿では、いわゆる物流の2024年問題について説明する。

まず、2024年問題の概要について説明したあと、日本の荷主企業における物流の状況を示す指標といわれる売上高物流コスト比率の最新データを確認し、ここ数年の荷主企業を取り巻く物流の概況を振り返る。そのあと、売上高物流コスト比率に関連するデータをさらに読み解き、2024年問題に至った物流業界における構造的な問題などについて考察する。そして、今後の荷主企業における取り組みの指針として、建設に関わる業界団体より策定された「物流の適正化・生産性向上に向けた自主行動計画」や関連する政府資料を紹介する。

物流の2024年問題とは、2024年4月以降、自動車運転業務における時間外労働時間の上限が年間960時間に制限されることに起因して発生する問題の総称である。起こりうる問題としては、

①運送事業者の売り上げ・利益の減少、

②労働時間の減少によるドライバー収入の減少、

③1日あたりの輸送量の減少などがあげられる。

①と②は、道路貨物運送業の問題であるが、荷主企業の業界においては、③により荷物の到着が遅くなることで、従来通りモノが仕入れられなくなることで生産に影響が出たり、作ったモノが運べず売り上げが立たなくなって販売に影響が出たりするなどの問題が想定される。

民間シンクタンクのNX 総合研究所の試算によれば、トラックドライバーの年間拘束時間の上限を3,300時間にすると、輸送力は新型コロナウイルスの感染拡大以前と比べて、14.2%不足するといわれている。これを営業用トラックの輸送トンに換算すれば、約4億トンになるという試算ができる。

また、そもそも年間労働時間960時間というのは、80(時間/月)×12(月)により求めることができるが、80時間の時間外労働は、一般に過労死ラインといわれている。この過労死ラインが時間外労働の上限となる業界、そしてそれに支えられている産業は、はたして健全で持続可能なものであるといえるのだろうか。

物流危機と呼ばれる状況は、ここ数年で急に起こったものではない。ここからは、いかにして我が国における物流が、このような不健全な状況に至ったのか、最新の調査データなどをもとにみていきたい。

公益社団法人日本ロジスティクスシステム協会(JILS)では、荷主企業の売上高に占める物流コストの比率を毎年調査している。物流コストは、ミクロ的には企業の最も重要な物流管理指標の一つであり、マクロ的には物価変動の要因になるなど、きわめて重要な意義をもっている。本調査によるデータは日本の荷主物流の状況を示す資料として広く活用されている。

売上高物流コスト比率とは、各企業の物流コスト金額を売上高で除した値である。本調査では、回答企業の売上高物流コスト比率を相加平均し、それを日本における全産業の物流コストの指標として分析した。以下に今年度調査の傾向を示す。

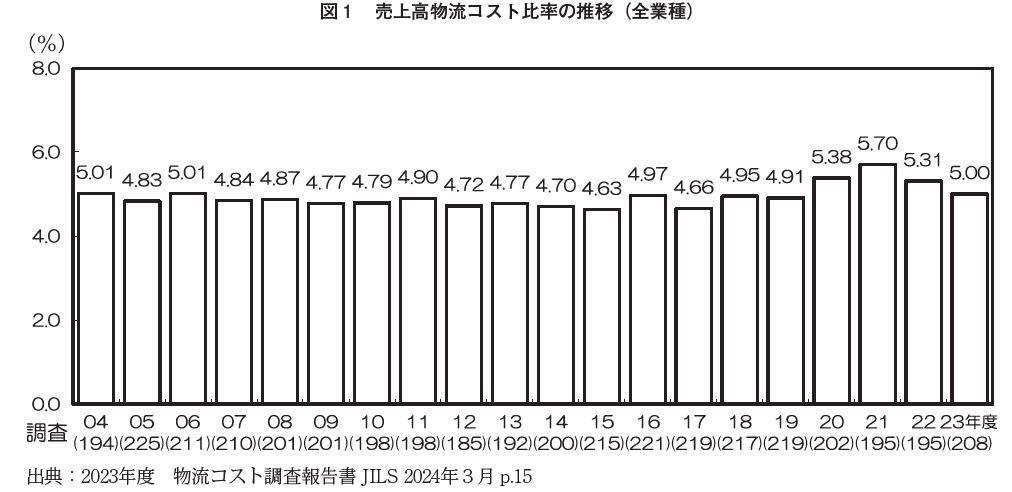

図1は、過去20年間における売上高物流コスト比率の推移(全業種)を示したものである。売上高物流コスト比率は、1996年度に6.58%の最大値を記録して以降下がり続け、長らく5%を切る水準で推移していた。しかし、2016年度ごろより、乱高下を開始した。

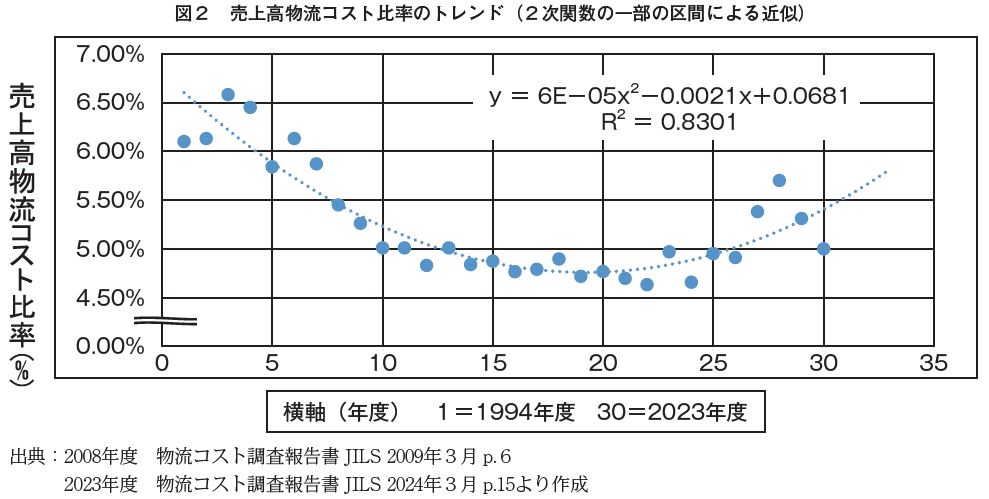

また、売上高物流コスト比率のトレンドを分析した結果、2次関数の一部の区間を使って近似できることがわかった(図2)。グラフから近年の売上高物流コスト比率は上昇傾向にあることがわかる。実際に、前々回の2021年度調査においては過去20年間の調査で最も高い、5.70%を記録した。

一方、直近では2年連続で下降し、揺り戻しともみえる結果となった。最新調査結果である2023年度調査(有効回答208社)の売上高物流コスト比率は5.00%(全業種平均)となった。

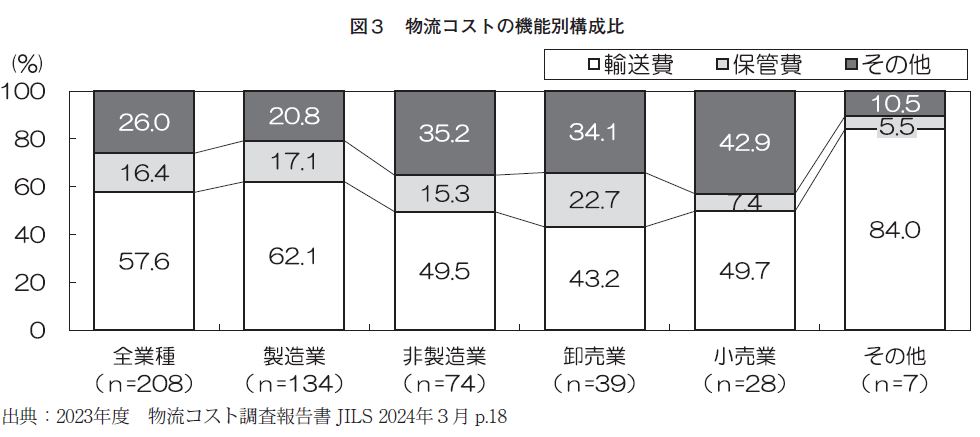

図3は、業種大分類別にみた物流コストの物流機能別構成比を示している。全業種における物流コストの物流機能別構成比は、輸送費が57.6%、保管費が16.4%、その他(包装費、荷役費、物流管理費)が26.0%であった。製造業、卸売業、小売業など業種別にみても、物流コストの約半分を輸送費が占めており、物流コスト全体に対する影響度の高さがわかる。

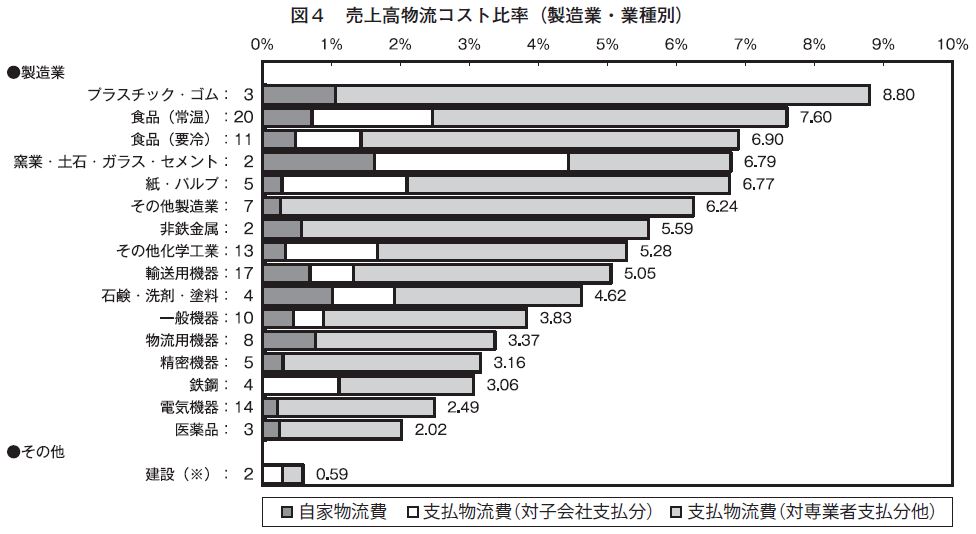

物流コスト調査では、業種小分類別の売上高物流コスト比率についても調査している。図4は、参考までに製造業における業種小分類別の売上高物流コスト比率を比率が高い順に示したものである。なお、回答数が1社の業種については、平均値を算出できないため非公表としている。

製造業では、「プラスチック・ゴム」の売上高物流コスト比率が最も高く、8.80%であった。一方、「医薬品」の売上高物流コスト比率が最も低く、2.02%であった。売上高物流コスト比率は、商品単価の影響を強く受ける。特に、素材・資本財などは価格が変動しやすいため、たとえば資源高によって単価が上昇すると、物流コスト比率が減少する。

また、昨今のように国内の運賃水準などが上昇している場合にも売上高物流コスト比率は大きく影響を受ける。先述の通り、輸送費は物流コスト全体のおよそ過半を占めている。非効率な運び方は、物流業界で働くドライバーへの負担となるのみならず、最終的には発注者側である荷主企業にも調達コストの増加として返ってくる可能性がある。

ここまでは、売上高物流コスト比率についてみてきたが、さらなる分析のため回答企業の物流コストのみならず売上高や物流量の推移についてのデータも確認したい。

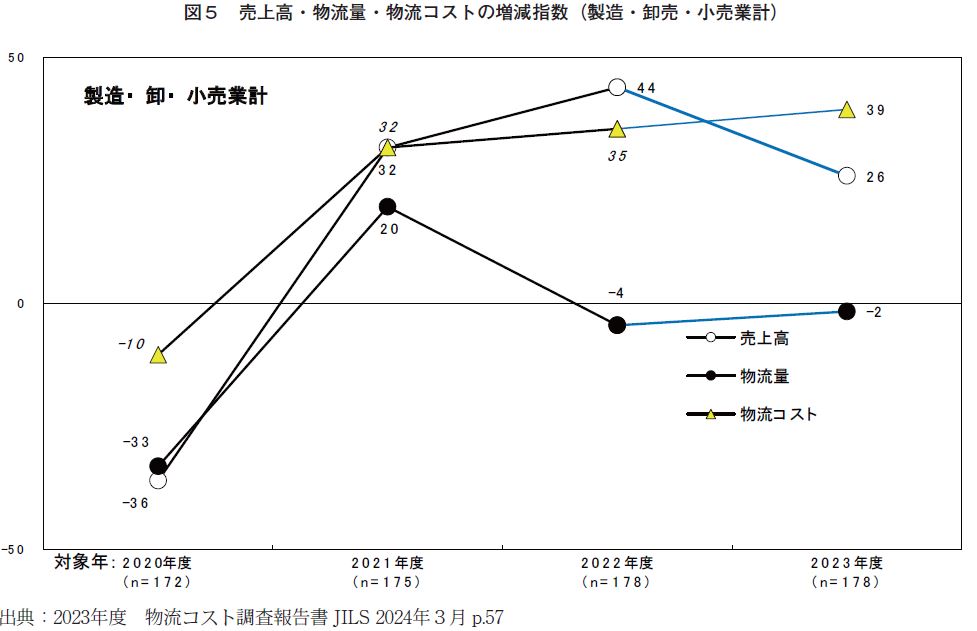

本調査では、物流コストなどの動向(増えているか、減っているか)についての定性的な調査もおこなっている。この「動向調査」は大まかな傾向を把握することを目的としている。調査結果をもとに、2020年度から2023年度にかけての動向を以下に概観する。

ここでは、①売上高、②物流量、③物流コスト(総額)、の3項目について、それぞれ、回答企業の前年度に対する変化(増加/横ばい/減少)を指標化することで、物流コストなどの動向を単純化し、傾向を把握できるようにしている。指数が大きくなるほど、「増加」と回答した企業の割合が高くなっていることを表している。

図5は、この指数の算出結果を示したものである。参考値として、2020年度および2021年度の実績(いずれも過去調査結果)も掲載している。

2022年度の指数(実績)は、売上高が(+44)、物流量が(-4)、物流コストが(+35)となった。物流量の減少に比べて、売上高の増大が顕著である。

2023年度の指数( 見通し)では、 売上高が(+26)、物流量が(-2)、物流コストが(+39)となり、売上高の増大を物流コストの増大が上回るという予測となった。

2022年4月の消費者物価指数の発表以降、日本経済はインフレに転じたともいわれる。昨今のサプライチェーンの混乱や円安などの状況から仕入価格や製造原価、販売管理費の上昇分が、価格に転嫁され始めていることが荷主企業の売上高に影響していると考えられる。

その一方で、荷主企業の売上高ほど物流コストが伸びていないという調査結果からは、物価上昇の速度と比較して、物流事業者から荷主企業への価格転嫁が追い付いていない可能性が考えられる。

なお、2022年9月に中小企業庁が調査した価格転嫁状況の業種別ランキングによれば、トラック運送業は全業種中最下位の27位だった。2023年4月の調査では、最下位を脱したものの、下から2番目の26位という現状である。

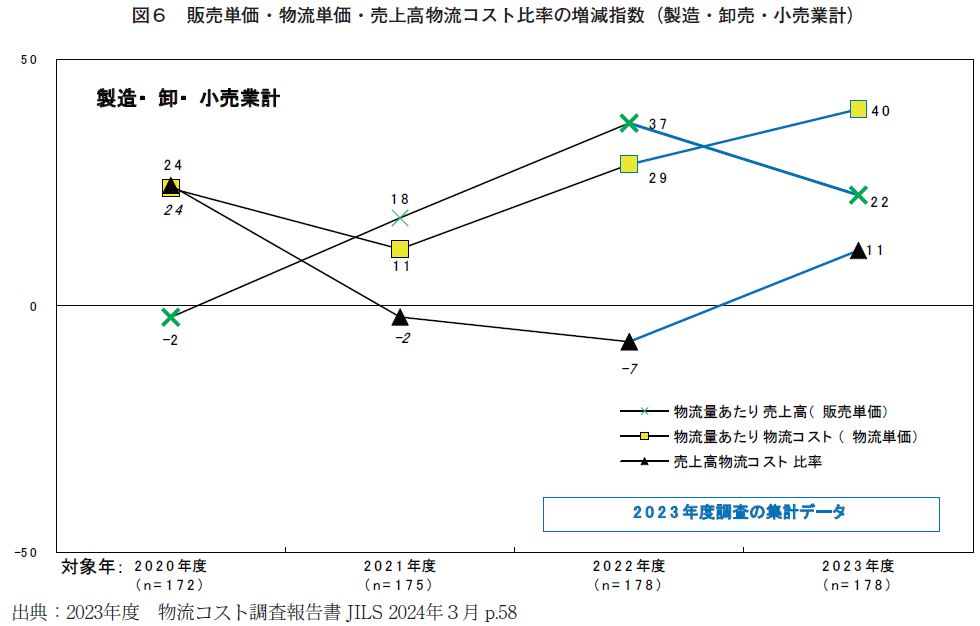

あわせて、本調査では、アンケート調査から判明した売上高・物流量・物流コストの増減幅(注1)から、①物流量あたり売上高(以下、販売単価)(注2)、②物流量あたり物流コスト(以下、物流単価)(注3)、③売上高物流コスト比率(注4)の増減を推計し、指数化している。図6はこれら指数の算出結果を示したものである。

なお、2022年度の指数(実績)については、②の物流単価が増加(+29)したものの、それを上回る①の販売単価の増加(+37)が起こり、その結果が③の売上高物流コスト比率の減少(-7)につながった。

なお、2023年度の指数(見通し)については、②の物流単価の増加(+40)が進み、①の販売単価の伸び(+22)を上回ることにより、③の売上高物流コスト比率が増加(+11)することが予想されている。

新型コロナウイルス感染拡大が発生した2020年度以降の傾向としては、販売単価および売上高物流コスト比率については、その時期の経済状況により乱高下がみられるが、物流単価については一貫して増加していることがわかる。

先ほどのデータからは、荷主企業が支払う物流単価については、近年、一貫して増加傾向にあることがわかった。しかしながら、荷主企業の売上高ほど物流コストが伸びていないという調査結果からは、物価上昇の速度と比較して、物流事業者から荷主企業への価格転嫁が追い付いていない可能性が示唆された。

また、気になる点として、昨今の物流コストの値上げ要請により物流単価は上昇傾向にあるものの、荷主企業が支払った2024年問題の中心にいるドライバーに還元されているのかという疑問がある。

なお、東京商工リサーチなどの過去の調査によると、価格転嫁率と賃上げ率には相関が認められており、価格転嫁ができている業種ほど賃上げがなされる一方で、価格転嫁ができていない業種では賃金が引き下げられているともいわれている。そこで、売上高物流コスト比率とドライバー賃金水準の関係について分析を試みた。

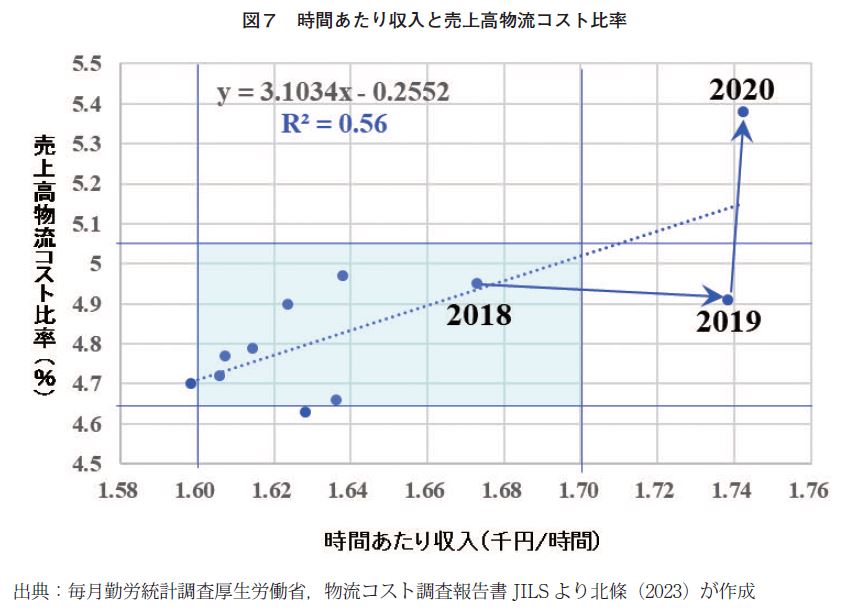

ここでは、道路貨物運送業の時間あたり収入(千円/ 時間)と売上高物流コスト比率(%)の分布を示す(図7)。道路貨物運送業の平均月額収入を横軸に、売上高物流コスト比率を縦軸にとり、各年度における両者の数字の組み合わせを点で表している。

2018年度から2019年度は、荷主企業の売上高物流コスト比率がほぼ同水準で推移(4.95 %→4.91%)した一方、道路貨物運送業の時間あたり収入が急上昇(1.67→1.74)していたことがわかる。

2019年度から2020年度では、逆に、道路貨物運送業の時間あたり収入がこれまでにみられなかった高い水準(1.74)で維持された一方、荷主企業の売上高物流コスト比率は急上昇(4.91 %→5.38%)していた。

また、回帰分析をおこなった結果、R2値(決定係数)は0.56となり、正の相関がみられた(p値=0.008<0.05)。おおむね、道路貨物運送業の時間当たり収入が上がるほど、荷主企業の売上高物流コスト比率が上がる傾向にあるといえる。なお、これらの関係はあくまで相関関係がみられるというだけで、因果関係が判明しているという訳ではないということに注意が必要である。

前述の通り、売上高物流コスト比率は、1996年度に6.58%の最大値を記録して以降下がり続け、長らく5%を切る水準で推移していた。長らく荷主企業の売上高物流コスト比率が低く抑えられていた原因は、「1990年の物流二法改正による参入規制の緩和が事業者数を増やした結果始まったトラック運賃の過当競争にあるのではないか」という仮説がある。

道路貨物運送業における賃金水準の分析とあわせて考えれば、「トラック運賃の過当競争の原資に従業員の賃金が充てられた」のではないかという可能性も考えられる。

前章の分析からは、統計的には荷主の売上高物流コスト比率が上がればトラック会社の時間当たり収入も上がり、両者は正の相関関係にあることがわかった。それでは、荷主企業が適正な売上高物流コスト比率を実現すれば2024年問題が解決するかといえば、残念ながらそうではない。そこには物流業界の構造的な問題が存在する。

その一つが、トラック運送の多重下請け構造である。現状、荷主の支払った運賃・料金の上昇分が実運送を担う小規模事業者に届いていない可能性が示唆されている。全日本トラック協会の令和2年度決算版経営分析報告書によると、2020年度においては、道路貨物運送業全体の経常損益率は、2018年度の1.11倍と荷主の売上高物流コスト比率とほぼ同じ伸び率だった。それにもかかわらず、車両規模11―20台の事業者については、0.22倍、10台以下の事業者に至ってはマイナス3倍の伸び率となった。

このデータからは、車両20台以下の会社は経常損益率が急速に悪化しており、ここままでは、荷主企業の売上高物流コスト比率(物流コスト)の上昇分が規模の小さな事業者で働くドライバーの給与に反映されないおそれがある。多重下請け構造の是正が急務となっている。

また、現在の物流構造の問題点として、ロードファクター(積載効率)の低さもあげられる。営業用トラックのロードファクターは低下し続け、2016年以降は40%未満になっているというデータがある。このように、輸送能力を十分に活かせていないことに加えて、トラックドライバーの荷待時間に起因する、1日当たりの輸送量低下の問題もある。

ロードファクター低下の大きな要因としては、商流の小ロット化がある。国交省の「物流センサス」によると、1件当たりの出荷ロットは2000年には1.47トンだったが、2021年には0.57トン(速報値)と大幅に低下した。

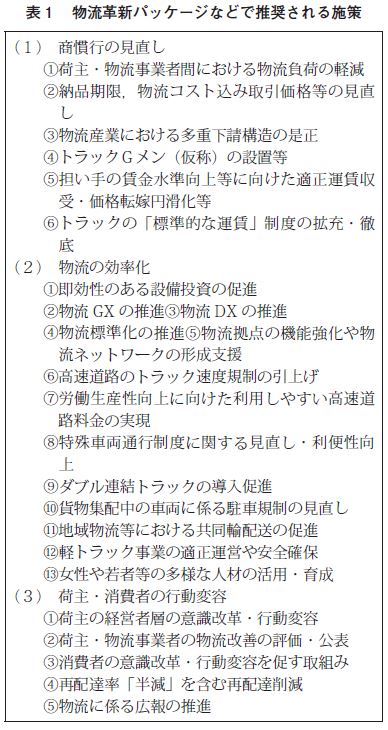

そのような物流を取り巻く現状から、政府では、2023年6月2日に開催された「我が国の物流の革新に関する関係閣僚会議」において、「物流革新に向けた政策パッケージ」が。閣議決定された。

その中で、今後の取り組みとして、物流の適正化・生産性向上に向けて荷主企業・物流事業者が取り組むべきガイドラインの策定(2023年6月2日、経済産業省、農林水産省、国土交通省の連名によるガイドライン作成)や、業種・分野別の「自主行動計画」の年内目途の策定が決定された。

国土交通省による要請を受け、建築業界に関連する団体として、一般社団法人日本建設業連合会や一般社団法人日本建材・住宅設備産業協会などから、「物流の適正化・生産性向上に向けた自主行動計画(以下、自主行動計画)」が公表されている。

それぞれ団体の自主行動計画には、物流の適正化・生産性向上を図るべく取り組む諸事項、および、取り組みのスケジュールが掲載されている。また、取り組み事項については、発荷主事業者・着荷主事業者に共通する取り組み事項、および、発荷主事業者としての取り組み事項、ならびに、着荷主事業者としての取り組み事項などの分類で掲載されている。そして、取り組みについては、ガイドラインに基づく取り組みと、業界独自の取り組みが掲載されている。ここでは、荷主企業の参考となるよう、物流革新パッケージなどで推奨される施策を表1に紹介する。詳細については、政府資料や各業界団体の自主行動計画を是非、ご一読いただきたい。

JILS は、物資流通の円滑化を実現するため輸送、保管、包装、荷役、流通加工、情報などを総合的にマネジメントする機能(ロジスティクス機能)関する調査および研究、企画の立案および推進、人材の育成をおこなう公益社団法人である。2024年4月1日の時点で、法人会員994社、個人会員58名が参画している。

調査および研究活動としては、本稿において紹介した「物流コスト調査」や「物流システム機器生産出荷統計調査」を毎年実施している。また、研究成果の一例として、2030年に向かって我々がこれから目指すべきロジスティクスのすがたを描くことを目的に、「ロジスティクスコンセプト2030」の制作を実施したり、物流管理や改善に関わる手引書を公開するなどしている。

人材育成に関わる事業としては、物流・ロジスティクスのスペシャリストを育成する「物流技術管理士資格認定講座」や、ロジスティクス改革などを実践することができる幹部の育成を目指す「ロジスティクス経営士資格認定講座」に加え、テーマごとに講座・コースを開催している。

全国からロジスティクスの関係者が一堂に会し、最新情報やソリューションなどの発信交流を目的として、「ロジスティクス全国大会」および、その他各地で講演会を開催している。また、多様な業種・業態のメンバーが集まり、メンバー自身が抱えている課題や自社を取り巻く環境の変化への対応策などを共有する各種登録制研究会、物流子会社懇話会、その他交流会なども開催している。

これまで、JILS では、企業価値の向上と社会課題の解決を目標とするロジスティクスの重要性を訴えてきた。喫緊の課題である「物流の2024年問題」においては、経営者層が全体最適の視点から物流の問題に目を向け、持続可能な物流の実現に向けて様々な課題を解決する必要がある。

今後、荷主企業においては、経営の視点からロジスティクスを総括的にデザイン・意思決定できる役員(物流統括管理者:CLO)が、極めて重要な役割を果たすことになる。JILS は、CLO の果たすべき役割、必要な能力要件などを整理するとともに、CLO が定期的に意見交換できる「場」を設置し、経営の視点から次代の物流システム構築への対応を進める。

JILS の最新の活動については、当協会のWEBページなどを是非ご参照いただけると幸いである。

参考文献

・北條英(2023)「物流の2024年問題解決への道(連載コラム第1~10回)」日刊工業新聞

・(公社)日本ロジスティクスシステム協会(2024)『2023年度物流コスト調査報告書』

・(公社)全日本トラック協会(2022)「令和2年度決算版経営分析報告書」

・我が国の物流の革新に関する関係閣僚会議(2023)「物流革新に向けた政策パッケージ」

・経済産業省・農林水産省・国土交通省(2023)「物流の適正化・生産性向上に向けた荷主事業者・物流事業者の取組に関するガイドライン」

・経済産業省・農林水産省・国土交通省(2022-2023)持続可能な物流の実現に向けた検討会資料(第1回~第11回)

・総務省・金融庁(2023)郵政民営化委員会資料266-1-6(第266回)

・中小企業庁(2022-2023)「価格交渉促進月間の実施とフォローアップ調査結果」

・(一社)日本建設業連合会(2023)「日建連における物流の適正化・生産性向上に向けた自主行動計画」

・(一社)日本建材・住宅設備産業協会(2023)「建材・住宅設備業界における物流の適正化・生産性向上に向けた自主行動計画」

株式会社NX総合研究所「NX総研ろじたんHbf 物流ブログ 終わらない2024年問題」

株式会社東京商工リサーチ「企業の4割が価格転嫁できず価格転嫁した企業の5割で利益率が低下」