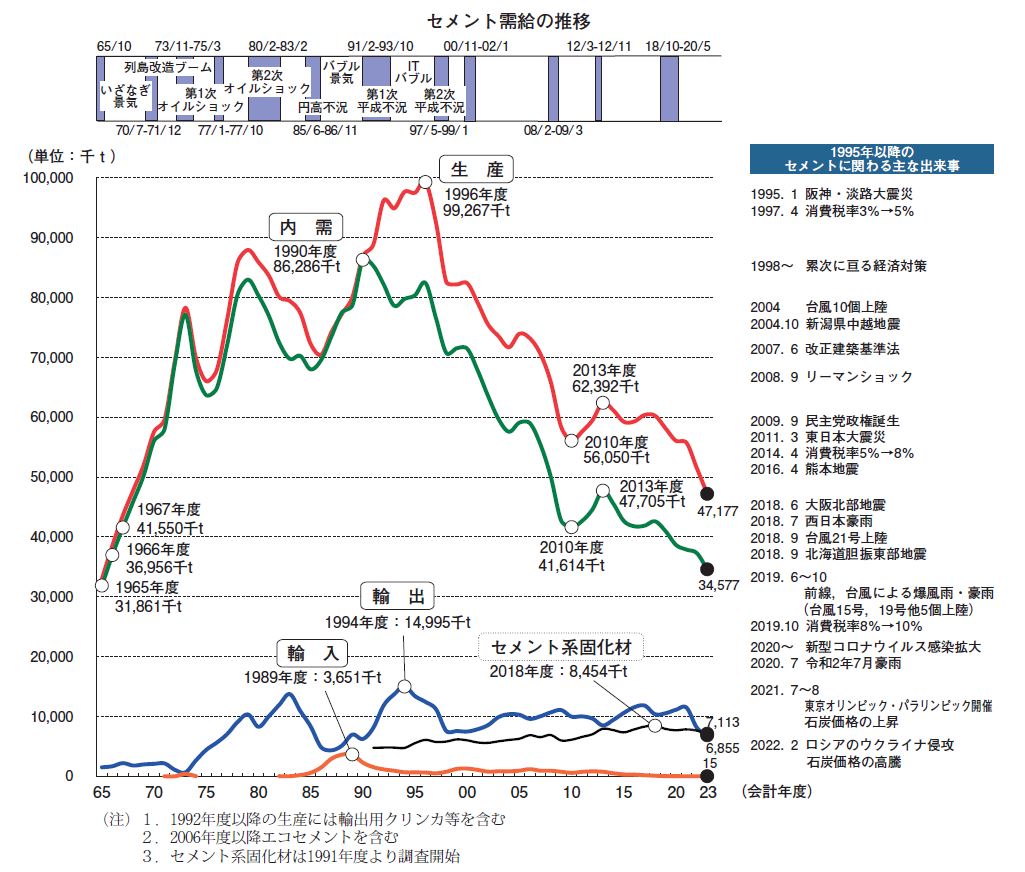

2023年度のセメント生産は47,177千t、前年伸び率▲8.4%と6年連続のマイナスとなった。国内需要は34,577千t、同▲7.3%と5年連続のマイナス、輸出については6,855千t、同▲15.8%となり2年連続のマイナス、輸入は15千t、同▲5.1%となった。また、セメント系固化材の販売量は7,113千t、同▲6.8%と2年連続のマイナスとなった。

(1)国内需要

2023年度のセメント国内需要は34,577千tと前年に比べ▲2,703千t、▲7.3%の減少となった。これは56年前の1966年度(36,956千t)よりも低い水準。

地区別にみると、沖縄は前年並み、その他の地区は前年比マイナスとなった。慢性的な人手不足を背景とした工期の長期化や建設コストの上昇などにより、セメント需要の減少が続いている。特にマイナス幅が大きかったのは、東北、関東二区、四国及び九州であった。東北は成瀬ダム建設工事の進捗が遅れたこともあり低調で、東日本大震災前の水準に戻っている。関東二区は長野や山梨のリニア工事は堅調だが、茨城の原発耐震工事が中断したことや圏央道向けがピークアウトしたこと、加えてセメント製品向けも減少した。四国は高速道路や南海トラフ巨大地震対策の防潮堤工事が終息した。九州は福岡の再開発事業や馬毛島など防衛関係工事があるが、前年に需要が出ていた佐賀の玄海原発、熊本の半導体工場の一期工事が終了したことが影響した。

セメント国内需要は主に官需が減少してきたが、2023年度については民需も前年比マイナスとなった。官需については、2023年度国の公共事業当初予算は補正予算と合わせて金額ベースでは増額となったものの、労務費や資材費の高騰が続き金額当たりのセメント使用量が減少したこと、時間外労働の上限規制への対応前倒しにより、更なる工期の長期化や計画の先送りが発生したことなどからマイナスとなった。また民需についても、同様の背景から設計変更や建設計画を見直す動きがあり、工事遅れが相次いだことで都市部を中心に落ち込んだ。

(2)輸出

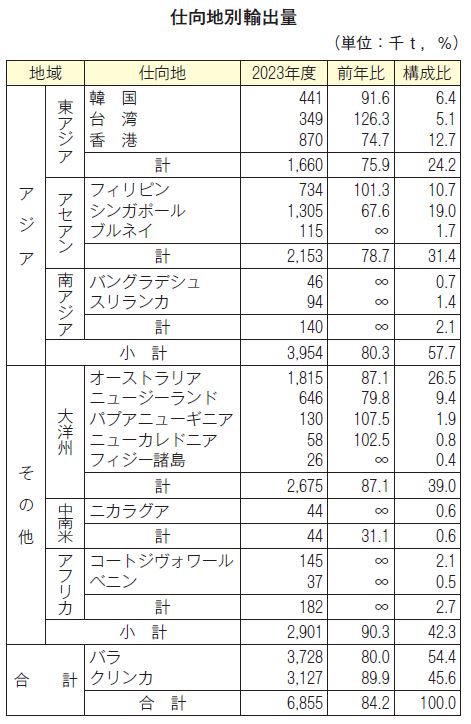

2023年度の輸出は6,855千t、前年伸び率▲15.8%と2年連続のマイナスとなった。

アジア向けが全体の約60%を占め、3,954千t、同▲19.7%となった。

高騰していたエネルギー価格が落ち着いたことや円安の影響もあり、輸出環境は整いつつあるが、主要マーケットであるアジアは供給過剰の状態にあり、今後については不透明な状況である。

輸出は2015年度以降、7年連続で10,000千t超の高水準を維持していたが、2022年度、2023年度は大幅な減少となっている。

(3)輸入

2023年度のセメント輸入は15千t、同▲5.1%で、全量韓国品となっている。このところのセメント輸入は、低調な国内需要を反映し、低水準で推移している。

(4)セメント系固化材

2023年度のセメント系固化材の販売量は7,113千t、同▲6.8%となった。2年連続のマイナスとなったが、国の国土強靱化対策もあり、引き続き地盤改良工事は一定水準確保されるものと思われる。

(1)2024年度セメント需要見通し

国内需要は前年比プラスの35,000千tと見通している。

官需は前年並みの見通し。2024年度公共事業予算は、当初と補正(防災・減災、国土強靱化のための5か年加速化対策)でそれぞれ前年度から微増となっており、また、防衛関連工事の本格化も予定されている。一方、公共工事はすでに時間外労働規制への対応が前倒しで行われているため大きな減少要因にはならないものの、労務費上昇などの下押し要因がある。民需については、新設住宅着工統計は建設コストの高止まり、住宅ローン金利の上昇から減少すると予想した。一方、設備投資については、建設・物流業界における時間外労働規制への対応は下押し要因になりうるものの、引き続き企業の投資マインドは旺盛で、都市部の再開発工事は引き続き堅調、事務所や半導体・EV関連投資がけん引する工場の建設も見込まれる。民需全体としては、2023年度を上回ると想定している。

輸出は8,300千t、前年伸び率+21.1%と見通した。引き続き世界情勢の不安定要素が多いものの、輸出環境は改善されつつあるため、増加予想となった。

(2)中期的なセメント需要見通し

国の国土強靱化対策、防衛関連、都市開発事業、サプライチェーンの国内回帰による工場建設、リニア中央新幹線及び沿線地域での直接投資など、中期的には一定水準の需要を維持すると期待している。

一方で、工期の長期化、コスト上昇による実工事量の減少など、近年の人手不足に起因する工事環境の変化は引き続きセメントの需要動向に影響を与えるだろう。今年2024年4月からは建設、物流業界に働き方改革関連法による労働時間の上限規制が適用されており、今後もこの影響は続くと考えられる。

コンクリート舗装のメリットとして、ライフサイクルコストの低減、高い耐久性、ヒートアイランド対策(路面温度の低減)、大型車の燃費向上などに寄与することが挙げられる。

政府のカーボンニュートラルの実現に向けた動きのなかで、トラックからのCO2排出量を減らすことが求められている。また、2024年問題の影響で積載量の最大化あるいは車両の大型化が進むことで、道路に対して高い耐久性が求められることになると考えられる。コンクリート舗装は地球環境問題だけでなく、物流の効率化にも有効な手段である。

日本国内の道路は、そのほとんどがアスファルト舗装となっており、コンクリート舗装はわずか5%程度である。セメント協会として、道路工事の発注元の国や都道府県へ、引き続き採用を働きかけていく。

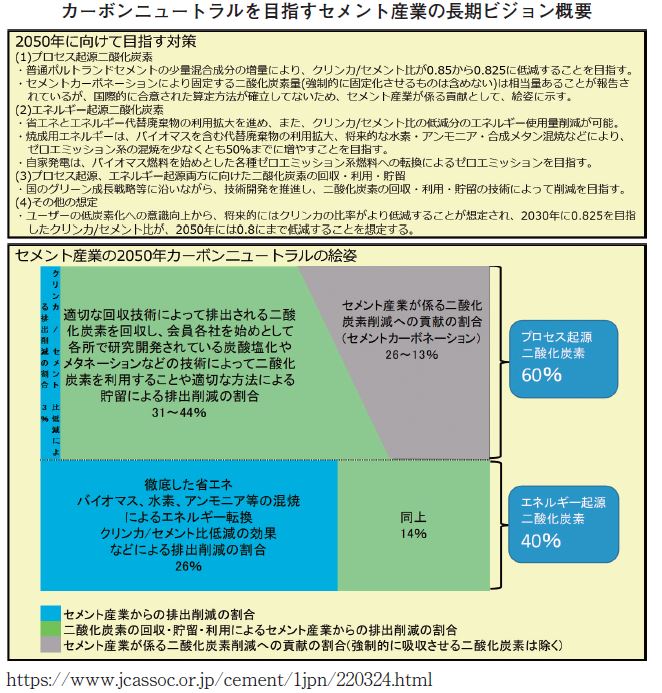

(1)2050年に向けて目指す対策と2050年の絵姿

セメント協会では、2022年3月に「カーボンニュートラルを目指すセメント産業の長期ビジョン」を公表した。

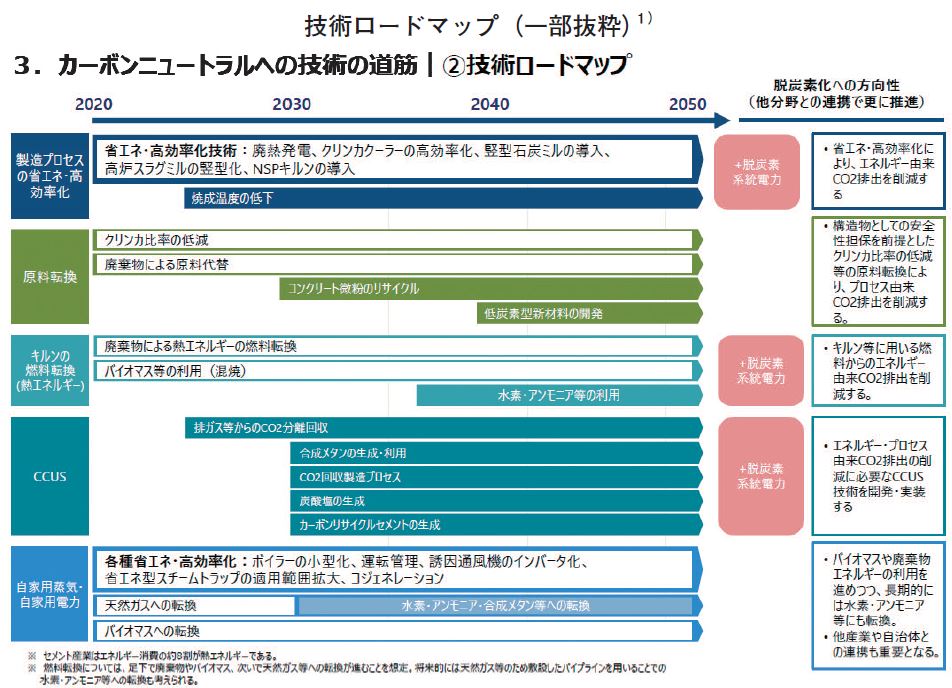

このビジョンは、2050年に向けセメント産業が現在果たしている「基礎素材の供給者」の役割と「循環型社会形成」「地域経済」「災害廃棄物処理」への貢献は将来的にも果たす必要があるとの認識のもと、わが国が目指すカーボンニュートラルの実現に貢献するために目指すべき対策の方向性を示し、セメント産業が2050年にカーボンニュートラルを達成する絵姿をビジョンとして示している。 2050年にカーボンニュートラルを達成する絵姿を眺めてみると、二酸化炭素の回収・利用・貯留の技術、いわゆるCCUS にその多くを負っていることが分かる。よって、セメント産業のカーボンニュートラルの実現はCCUS の社会実装の進展が大きな鍵となっている。

また、コンクリート中のセメント水和物が、大気中の二酸化炭素と徐々に反応して炭酸カルシウムを生成し二酸化炭素を固定化することは、これまで耐久性を阻害するものとして考えられてきたが、この徐々に固定化するという性能は地球温暖化対策の観点からは貢献として見られるようになってきた。絵姿では、この固定化による削減をセメントカーボネーションと称し、セメント産業が係る貢献として示した。

(2)政府による支援

上述したとおり、セメント産業がカーボンニュートラルを達成するためには、二酸化炭素の回収・利用・貯留の技術(CCUS)が必須となることから、非連続な技術革新が必要になる。これは一産業では開発が困難であることから、政府の援助やファイナンス機関からの協力が必須となる。

まず技術開発については、政府が2021年にグリーンイノベーション基金(GI 基金)を設立し、「2050年カーボンニュートラルに伴うグリーン成長戦略」に基づいた14の重要分野について実行計画が策定された。セメント産業においては、「CO2を用いたコンクリート等製造技術開発」に含まれており、セメント工場からのCO2回収や回収したCO2の利用に関する研究開発が行われている。

また、移行期間(トランジション)においては、多額の資金供給(ファイナンス)の必要性の観点から、金融機関の協力が必須となる。2021年に政府において「トランジション・ファイナンス推進のためのロードマップ」が策定され、産業毎にカーボンニュートラルに達するための詳細な技術が記述されており、支援の対象が明確になるようになっている。セメント分野においては2022年3月に作成され、これまでの省エネや廃棄物の活用に加え、今後の技術革新による導入も視野に入れて作成されている¹)。

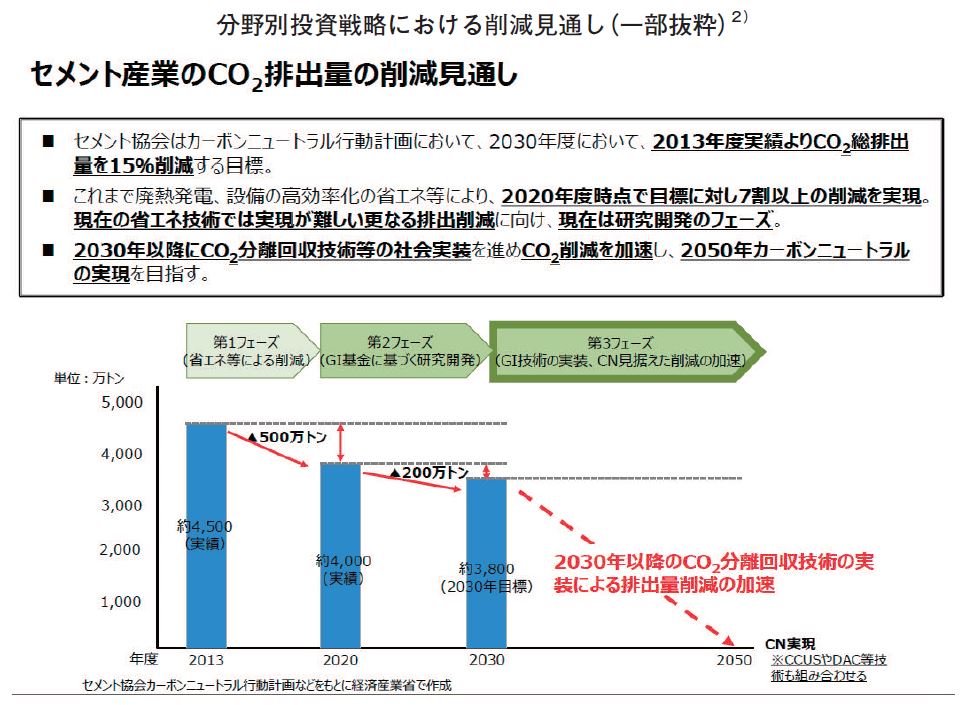

日本政府としては、このような背景のもと、脱炭素、経済成長、エネルギー安定供給の3つを目指すGX(グリーントランスフォーメーション)実現に向けて、「GX 実現に向けた基本方針」を2021年2月に、また「脱炭素成長型経済構造移行推進戦略(GX 推進戦略)」を2021年7月に閣議決定した。加えて同年12月に「分野別投資戦略」を策定し、22の分野における「道行き」を示した。これは企業の予見可能性を高めGX 投資を強力に引き出すことを目的としており、セメント分野においても1兆円を超える官民投資額が想定されている²)。

セメント業界は、上記に示した施策を参考にしながら、今後も官民連携してカーボンニュートラルに取り組んでいく所存である。

1)経済産業省:「トランジション・ファイナンスに関するセメント分野における技術ロードマップ」

2)経済産業省:「GX 実現に向けた投資促進策を具体化する分野別投資戦略/セメント」