~下振れリスクを伴いつつも,緩やかな持ち直しが続く~

(1)足踏み状態から脱却

景気は緩やかに持ち直している。2023年度中は足踏み感がみられたが、2024年度に入ると状況が変わってきた。

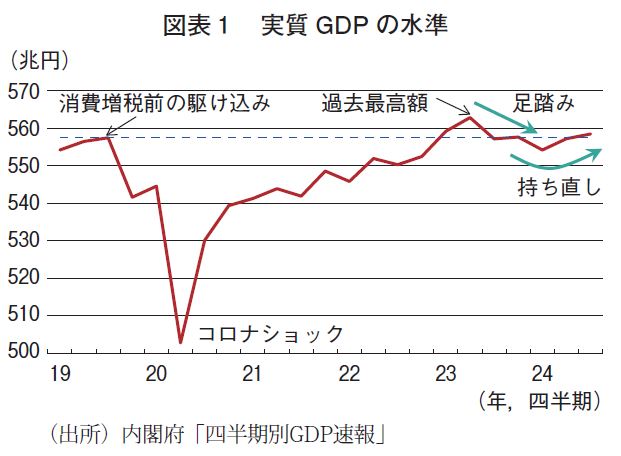

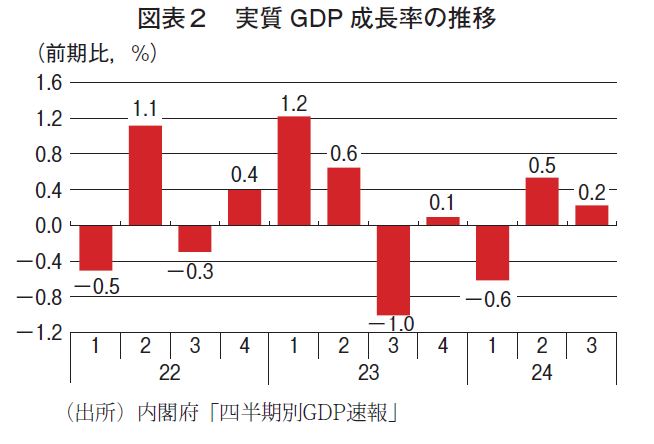

少し前まで遡って景気の動きを確認すると、2023年度初めにかけて、アフターコロナ期入りを先取りする形で景気の持ち直しが続き、実質GDP の水準は、23年4~6月期に過去最高額を更新した(図表1)。しかしその後は、プラス成長とマイナス成長が交互に繰り返され、景気は足踏み状態が続いた。年度初めの水準が高かったため、2023年度の実質GDP 成長率は4年連続でプラスを維持したものの、わずか+0.8% にとどまった。

このように、コロナ禍明け後の景気は、回復期待を裏切り、足踏み状態が続いた。

景気が足踏み状態に陥ってしまった主因は、個人消費の低迷である。2023年度中の個人消費は、実質ベースでみて4四半期連続で前期比マイナスを記録した。物価上昇率が高く、実質賃金のマイナスの状態が続いたことで、消費者の節約志向が強まったことが低迷の原因と考えられる。

しかし、2024年度に入ると状況が変わってきた。4~6月期の実質GDP 成長率が前期比+0.5%(年率換算+2.2%)と堅調な伸びとなり、内需が5四半期ぶりにプラスに転じた(図表2)。中でも個人消費の回復が顕著であり、前期比+0.7%と高い伸びを記録した。認証不正問題によって2023年末から停止していた自動車の生産が再開された効果が大きかったとはいえ、それ以外の財やサービスへの支出も総じて底堅く増加した。

(2)夏場の景気も底堅さを維持

こうして景気は、足踏み状態を脱し、内需を中心として緩やかな持ち直しに転じたが、この動きは夏場にも引き継がれた。続く7~9月期の実質GDP は、前期比+0.2%(年率換算+0.9%)と小幅の伸びにとどまった。しかし内容をみると、個人消費が前期比+0.9% と4~6月期を上回る高い伸びを記録するなど、決して悪くはない。

7~9月期の個人消費については、

①物価高に天候不順や南海トラフ地震への警戒によるレジャー・旅行などのサービス需要の抑制、

②厳しい残暑による秋物衣料の販売不振、といったマイナス効果があった。

その一方、プラス効果として、

①6月からの定額減税開始、夏のボーナス増加、高い伸びとなった春闘賃上げ率の浸透といった所得増加、

②自動車の販売増、

③清涼飲料水の販売増などの猛暑効果、

④天災への警戒を反映した飲料水、パック米、などの備蓄需要の一時的な高まり、

などが指摘できる。これら両面の要因があった中で、この夏場においてはプラス効果の方がより大きかったようである。

企業部門では、実質設備投資が前期比-0.2%と減少したが、人手不足などを反映して企業の投資意欲は底堅いうえ、業績が好調に推移していることから、一時的な下振れであると考えられる。

また、2023年度の補正予算による押し上げ効果が剥落したため、実質公共投資も前期比-0.9%と落ち込んだ。

それでも個人消費の増加幅が大きかったため、内需の前期比に対する寄与度は+0.6% と2四半期連続でプラスとなった。

これに対し、外需寄与度は-0.4% と3四半期連続でマイナスとなって全体の足を引っ張った。財の輸出が電子部品デバイスや半導体製造装置などの情報関連財を中心に好調で前期比+1.9% と増加した。しかし、サービス輸出に計上されるインバウンド消費が、前期に急増した反動もあって落ち込んだためサービス輸出が同-4.2% と減少し、実質輸出全体では同+0.4% と小幅増加にとどまった(インバウンド消費の前期比成長率全体への寄与度は-0.2% にものぼる)。一方、実質輸入は財輸入を中心に同+2.1% と増加し、輸出の伸びを上回った。

(3)依然として根強い消費者の節約志向

個人消費は、物価上昇分を差し引いた実質ベースでみると、2023年度中は低迷が続き、4四半期連続で前期比マイナスを記録した。その後、2024年になってから増加基調に転じた訳だが、この消費の回復は本物なのだろうか。

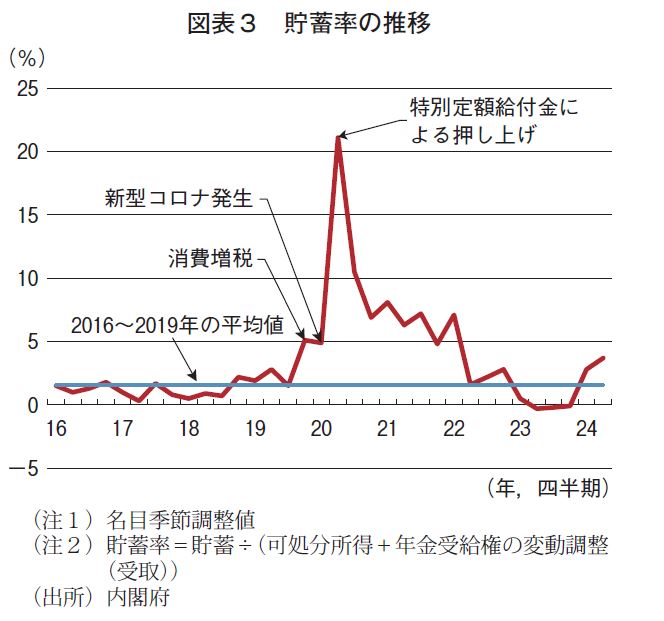

この間の家計の貯蓄率の推移をみると、コロナ禍で使い道のなかった所得や、政府による特別定額給付金の支給を受けて急上昇した後、2023年度に入ってやや低下したものの、積極的に貯蓄を取り崩して消費に回すといった姿はみられず、2024年になって再び上昇に転じており、コロナ前の平均貯蓄率を上回っている(図表3)。これは、可処分所得が増加しても、それが十分に支出につながっていないことを示しており、消費者マインドが低迷していることが原因と考えられる。

所得がこれだけ増加しても、なぜ消費者は使う気になれないのだろうか。

この第一の理由は、物価上昇率が高く、実質賃金のマイナスの状態が続いたことで、消費者の節約志向が強まったためと考えられる。消費者は通常、自身の実質賃金を正確に把握している訳ではないが、食料品やエネルギーといった身近なものの値段が上昇したため、将来の生活への懸念が強まり、支出の抑制に動いたのである。

第二の理由として、賃金の継続的な上昇に対して雇用者が依然として懐疑的である可能性が指摘できる。賃金は毎年上がるものとの認識が広がらなければ、財布の紐は固いままである。

そして第三の理由が、年金など社会保障制度が維持されるのか不安が拭えない点であろう。年金が十分に支払われなくなるのではないかとの不安、増税が実施されるのではないかとの懸念などが、積極的な貯蓄の積み上げに結び付いている可能性がある。

こうした理由によって消費支出が抑制され、貯蓄が塩漬けとなっているのであれば、今後、減税や給付によって可処分所得が増加したとしても、消費の押し上げ効果は限定的であろう。

コロナ禍を境として、日本経済はそれまでのデフレを心配する状態から、インフレを懸念する状態に転換した。消費者物価指数(生鮮食品を除く総合、以下コア)でみても、2021年度の前年比+0.1% に対し2022年度は同+3.0% に急上昇した。続く2023年度は同+2.8% だが、政府の物価高対策により電気代および都市ガス代が押し下げられることで伸び率が低くなっており、実態は3%台半ばであると推察される。これは1981年度の同+4.0% 以来の高さである。

(1)実に17年ぶりの利上げ

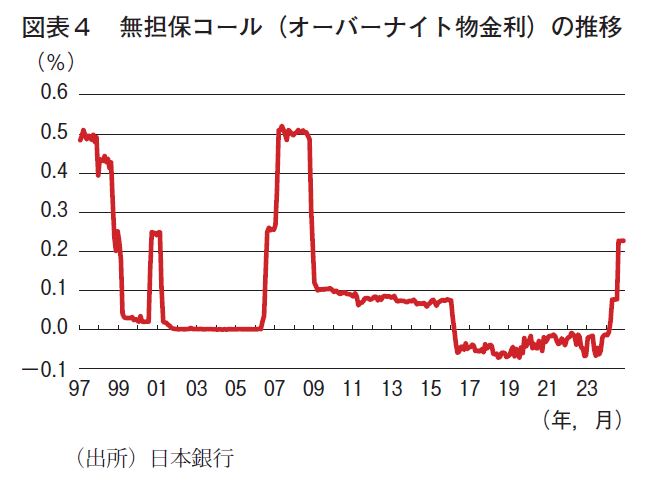

こうした動きを受けて、日本銀行の金融政策も2024年に大きな転換点を迎えた。具体的には、2024年3月19日の金融政策決定会合で、2% の「物価安定の目標」の持続的・安定的な実現が見通せる状況に至ったとして、マイナス金利の解除、イールドカーブコントロール(YCC)廃止に踏み切り、無担保コールレート(オーバーナイト物)を0~0.1% 程度で推移するよう促すゼロ金利政策を導入した。

そして、7月31日の決定会合では、2% の「物価安定の目標」の持続的・安定的な実現のために金融緩和の度合いを調整することが適切であるとして、無担保コールレート(オーバーナイト物)の目標水準を0.25% に引き上げた(図表4)。

また、月間の長期国債の買入れ予定額を四半期ごとに4千億円程度ずつ減額し、2026年1~3月に3兆円程度とする量的な引き締めにも踏み切った。

こうして、2010年10月に実質的なゼロ金利政策が導入されて以降、14年弱にわたって続いた金利のない世界が解消された。

それでは、金利のある世界になると、景気にはどんな影響があるのだろうか。金利が上昇することで、これまでと全く違った現象が生じることになるのだろうか。

(2)債務者と債権者の立場に変化

金利のある世界になると、最初に影響が出るのは既存の債務者の利払いコストが増えることである。変動金利であれば足元から徐々に、固定金利であれば借り換えのタイミングで金利負担が増すことになる。逆に債権者や資金の運用者は、金利収入が増加し、物価上昇による資産価値の目減りを一定程度緩和することが可能となる。

もっとも、これらの動きは、債権者、債務者間での所得の移転に過ぎないため、景気へのプラス効果とマイナス効果は、ある程度相殺される。

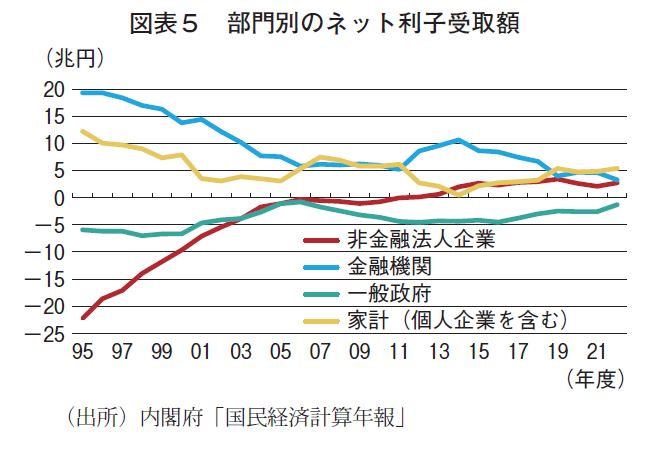

部門別のネットでの利子受取額をみると、金利が高かった時代には、金融機関と家計では大幅な受取超であったが、金利低下に合わせて超過額は縮小している。家計では住宅ローンなどの借入負担が軽減され、金融機関では資金調達コストも減少しているが、それよりも利子の受取額の減少幅の方が大きい(図表5)。

これに対し、金利低下のメリットを享受できたのが、一般企業と政府である。特に一般企業は、債務残高の圧縮が進むと同時に、内部留保額が増加するなど手元資金が潤沢となり、資金の運用資金が膨らんできたことから、ネットでの利子受取額が支払超から受取超に転換している。一般政務も、財政赤字の累積額が増加する一方であるにもかかわらず、金利低下を背景に支払超過額は低位で安定している。

金利が上昇すれば、こうしたメリット、デメリットの関係が逆転することになるが、今後の金利上昇については緩やかなペースで進み、上昇幅もそれほど大きくはないと考えられる。このため、実体経済への影響はプラス面、マイナス面とも軽微であろう。

(3)新規の資金需要の抑制要因

既存の借入や運用ではなく、新たに借入して住宅を購入する場合や、設備投資を行う場合には、それだけ借入のハードルが高くなり、新規の資金需要を抑制し、景気が減速する要因となる。住宅購入に際しては、金利の上昇がいくらまでであれば利払い額の増加に耐えられるのか、設備資金の借入に際しては、投資によって得られる期待利益率よりも十分に低いかどうかがポイントとなる。

このため、金利が高くなるほど資金需要は減少し、景気へのマイナス効果が高まっていく。ただし、金利の上昇が続いたとしても、それが家計の所得の増加率や企業の増益率を下回れば、実体経済への影響は軽微である。また、企業においては、手元のキャッシュフローは潤沢な状態にあり、投資も手元資金でかなりの部分が賄える可能性があ

り、金利上昇の影響を受けづらくなっている。

(4)リスク・リターンの関係が正常化

このように金利の上昇が緩やか且つ小幅であれば、実体経済への影響はそれ程大きくはない。それでも、金利が上昇し始めることで、金利のない世界で生じた歪みが顕在化し、それが景気にネガティブな影響を及ぼすリスクがある点には注意が必要である。

低金利下における歪みは、金利水準全体がほぼゼロとなり、それが長期化したことで、様々な形で発生した。

第一に、金利低下によって債務者の利払いコストが軽減され、従来であれば経営の継続が困難であった企業の存続が可能となった。信用リスクが低下すれば、リスクプレミアム(=安全資産に比べて信用力が劣る分だけ追加で要求するリターンのこと)が上昇するため、借入金利は上昇する。しかし、金利が極端に低い環境においては、リスクプレミアムが軽視されがちとなり、本来は調達できない低金利での借入れが容易となる。

加えて低金利下では、少しでも高いリターンを狙って企業や投資家が過剰なリスクを取る傾向があり、この場合にもリスクプレミアムが過小評価されることになる。

第二に、イールドカーブは、本来は右肩上がりの順イールドの形をとるが、これは期間が長くなるほどタームプレミアム(=期間が長期化することで、価格変動や予想外の金利変動が生じるリスクが高まるため、それに対する追加的なリターン)が大きくなるためである。しかし、イールドカーブが極端にフラット化し、金利水準全体がほぼゼロとなると、期間が1日でも10年でもタームプレミアムは同レベルとなってしまう。こうなると資金の借り手はリスクへの意識が希薄になるという弊害を引き起こす。一方、資金の出し手、主に預金取り扱い金融機関は、短期調達、長期運用によって利ザヤを稼ぐことが基本的なビジネスモデルであるが、利ザヤばかりかタームプレミアムも確保できない状況に追い込まれることなる。

預金取り扱い金融機関の経営が悪化することは、金融システムの不安定化につながる。長期間にわたっての低金利政策は、これら金融機関の経営に重荷になってきたが、そうした状況は徐々に改善していきそうである。

(5)企業の新陳代謝を促す可能性

こうした金利のない世界で生じた歪みは、今後、どのような形で是正されることになるのだろうか。

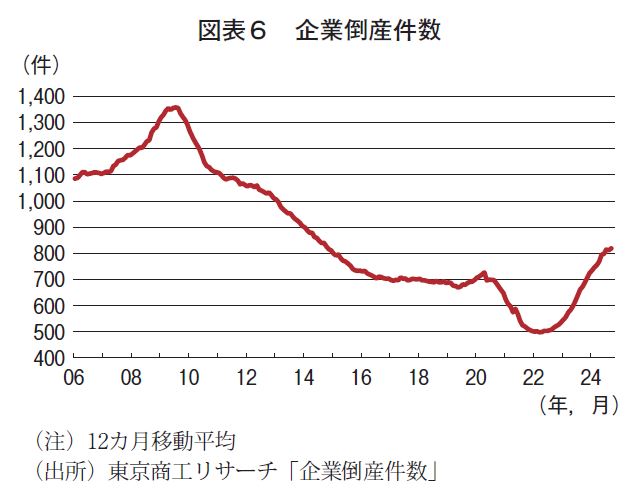

まず、低金利下でこそ存続できた企業については、経営環境が厳しくなると予想される。特に、新型コロナ対策関連の特別貸付(いわゆるゼロゼロ融資)の効果によって、コロナ禍で景気が悪化する中においても企業倒産件数が急減していただけにその反動が予想され、特別貸付の期限切れとともに、足元では企業倒産件数が底打ちしている(図表6)。

今後、金利が上昇することで、これまで低過ぎだったリスクプレミアムが適正化し、企業倒産件数がさらに増加する可能性がある。特に中小企業にとっては、金利上昇に加え、人件費増加、物流コストなど様々な負担増が予想されるうえ、販売価格に十分に転嫁できないリスクもあり、経営環境が厳しくなっていくことが心配される。

また、こうして長期間にわたって企業倒産件数が低水準で推移したことで、企業の新陳代謝に遅れが生じた懸念がある。企業倒産件数が減少するということは、企業の廃業率が低水準にあったということであり、これは不稼働・非効率な経営資源が放置されてきたことを意味する。実際に起業率は低迷したままであり、新たなビジネス誕生の妨げとなってきた可能性がある。

このため、企業倒産件数が増加することは、短期的には景気のマイナス要因となるであろうが、中長期的には労働の流動化を促し、企業の集約化や経営の効率化を通じて生産性を高めていくプラス面も期待される。痛みを伴うが、成長への通過点には必要な構造改革であるかもしれない。

(6)財政の悪化が懸念される

最後に、金利が上昇することは、日本の財政の在り方にも大きく影響を及ぼすことになる。

本来であれば、これだけ大量に国債を発行すれば利回りが上昇し、利払い負担が増すことが新規発行の歯止めになるはずであり、これを金利の警鐘機能という。しかし、日本銀行の金融緩和策によって国債の発行増加に歯止めがかからず、多額の政府債務を抱えることになってしまった。金利が低下して利払い負担が軽減されただけではなく、日本銀行が大量の国債の買入を進めたことが歪みの主因である。

今後、金利が上昇した場合には、利払いコストが増加し、財政の負担が増すことが懸念される。その際、利払いコストを賄うために国債を増発するようなことがあれば、財政状況は一段と悪化していく。

金利のある世界への移行など、これまでみてきた論点も踏まえて、最後に2025年の景気動向について考えていこう。

(1)個人消費の増加は小休止

足元の10~12月期においても、実質GDP 成長率はプラスが続こうが、高い伸びは期待できない。7~9月期に個人消費を押し上げた備蓄需要などの一時的要因が剥落するうえ、物価高への懸念やコロナ禍明け後のサービス支出の回復一巡により、個人消費の伸びは大きく鈍化すると予想される。また、秋以降も暖かい日が続いたため、季節性商品の販売不振が懸念される。

それでも、春闘の賃上げ率の高い伸びが賃金に浸透しているほか、10月から最低賃金が引き上げられたことや、冬のボーナス支給額が堅調に増加すると期待されることなど、個人消費を取り巻く環境は良好な状態にある。このため、物価上昇圧力が徐々に落ち着いてくることもあって消費者マインドも次第に持ち直すと予想され、個人消費の減少をきっかけに景気が悪化に転じることは回避されよう。

また、好業績や人手不足を背景に企業の設備投資意欲は強い。人手不足などの供給制約によって投資が遅れるリスクはあるが、計画が大幅に下方修正される懸念は小さいと考えられ、2024年度中は設備投資が景気を下支えすることが期待される。さらに、インバウンド需要の増加が続くことに加え、世界的な半導体需要の回復や熊本県での半導体の製造開始も、景気にとってプラス材料となる。このため、2025年1~3月期もプラス成長は維持されよう。

一方、政府の新たな経済対策(国民の安心・安全と持続的な成長に向けた総合経済対策)による押し上げ効果は、限定的なものにとどまろう。事業規模は前年度を上回るものとなったが、従来通りの物価高対策や低所得者への給付金支給などの政策は目新しさに欠け、新たな需要を創出することは難しい。「103万円の壁」の見直しについては、本格的な議論が始まったものの、具体的な制度設計はこれからであり、短期的には影響はないであろう。

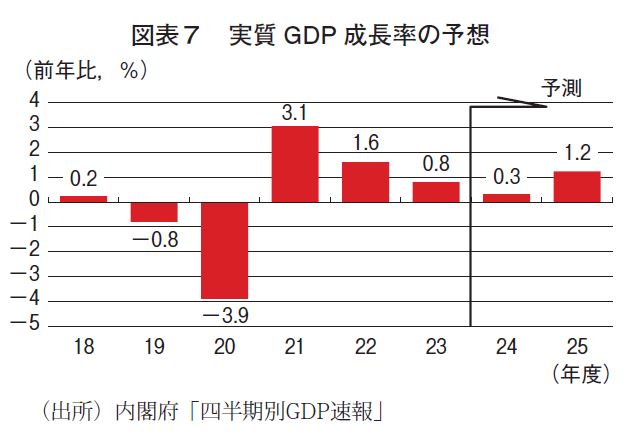

2024年度の実質GDP 成長率は前年比+0.3% と4年連続でのプラス成長を見込む(図表7)。2023年度の同+0.8% から伸び率は縮小するが、マイナスの成長率のゲタ(-0.7%)によって見かけ上の伸び率が低いためで、それを除けば+1.0%と底堅い伸びである。

(2)2025年度もプラス成長が維持される

2025年度の景気も、基本的には緩やかな持ち直し基調が維持され、実質GDP 成長率は前年比+1.2% と5年連続でプラス成長を達成すると見込む。

引き続き春闘での賃上げ率の大きさ、それを受けての個人消費の動向が景気の先行きを左右するポイントとなる。前年を下回るとはいえ、好調な企業業績と深刻な人手不足を背景に2025年春闘でも高めの賃上げ率の達成が見込まれるうえ、輸入物価の上昇圧力が一巡する中で国内の物価上昇率が次第に鈍化してくると予想され、内需を中心に景気の持ち直しが続くであろう。

金融政策の正常化の進展によって長短金利が上昇する可能性があるが、上昇幅がそれほど大きくないこと、企業の財務体質の健全化が進んでいることから、設備投資を抑制するマイナス効果は小さい。外需についても、物価安定や金融引き締めの解除を背景に海外経済の回復が進むため、輸出の増加が期待され、景気回復を促す要因となる。

(3)増加する不確定要素と大幅な下振れリスク

しかし、2025年入り後は景気に対する不確定要素が増加してくるため、これらの要素のマイナスの側面が強まれば、景気の持ち直しの勢いが弱まり、やがて失速に至るリスクが出てくる。

中でも、米国のトランプ次期大統領による通商政策の行方、米中の貿易摩擦が再燃する懸念、地政学リスクの高まりなどが、リスク要因として大きい。

トランプ次期大統領の主要な政策である、輸入品に対する関税の一律引き上げ、法人税率の引き下げ、所得税の最高税率を引き下げるトランプ減税の延長、不法移民対策の強化などは、いずれも物価上昇圧力の高まりと財政の悪化を通じて金利の上昇を促す政策である。このため、大統領就任前の段階から、米国景気の拡大、企業利益の増加の期待が強まって株高が進むと同時に、長期金利は上昇に転じ、結果としてドル高が生じている。これら新政権の政策の効き方によっては、米国景気が順調に回復する可能性がある半面で、物価高・金利高が進むことで、かえって景気を悪化させるリスクもはらんでいる。米国景気については、これまでソフトランディングが可能との見方が有力であったが、今後については様々な状況に至ることが想定される。

また、国内の物価高の影響も引き続き懸念材料である。食料品、エネルギーなどの財については物価上昇ペースが次第に鈍ってきているが、これからは人件費や物流コストの増加などを背景にサービス分野で物価上昇ペースが高まる可能性がある。また、政府の物価高対策が年明け以降に再導入され、電気代・ガス代が抑制されることになるが、次第に物価押し下げの規模が縮小されていくため、抑制効果は薄らいでいく。加えて、最近の円安により、再び輸入物価の上昇が国内物価の上昇圧力を高めることになりかねない。そうなれば、消費者マインドが悪化し、家計の節約志向が強まることで再び個人消費が低迷することになる懸念がある。

その他、国内要因では、人手不足による供給制約が景気の回復力を削ぐことも心配される。また、海外要因では、中国景気の減速懸念がある。中国では政府の経済対策の効果への期待はあるものの、不動産業の低迷長期化が懸念される。

(4)日本銀行は追加引き締めへ

先述したように、2024年に入って、日本銀行は金融引き締めに舵を切り、金融の正常化を進めている。金融政策は、今後も景気、物価動向をにらみつつ、引き締め方向への修正のタイミングが図られることになろう。

しかし、実際に米国が利下げを継続している中で、利上げを実施することは難しい。今後は、米国の金融政策との間合いを測りつつ、金融市場の混乱を避けるように慎重に進められると考えられ、修正のペースは緩やかなものにとどまる可能性がある。今回の局面では、物価上昇率が次第に落ち着いてくることもあって、無担保コール(オーバーナイト物)の目標水準の引き上げは0.75% までにとどまると予想する。

長期金利は、金融引き締めが実施されることは上昇要因であるが、米国金利が低下に向かう中では、上昇ペースは緩やかにとどまると考えられる。

このように、金利のある世界が復活したものの、長短金利とも上昇幅は小幅にとどまることから、景気に対してのインパクトは限定的であろう。