2025年5月22日から燃料油補助金は、制度の見直しが行われ、定額化された。

今回の定額化で、間違いなく、徐々にではあるが、ガソリン小売価格は10円程度値下がりする。但し、2~3か月程度の値下がり後は、補助金以前のように、先行き不透明と言わざるを得ない原油価格と、為替レートの水準次第で、小売価格は変動することになろう。

従来、燃料油価格の政府目標価格(ガソリン全国平均小売価格185円)での抑制(安定)させるため、毎週、原油価格・為替レートに応じて、補助額を変動(調整)してきたが、新方式は、5月22日から5週間程度をかけて、10円(ガソリン・軽油の場合。灯油・重油は5円、ジェット燃料は4円)の定額支給に変更し、小売価格10円程度の引き下げを図ろうというものである。2022年1月末の補助金支給開始以来、最大の制度変更である。定額化で確実に小売価格の値下がりは期待できる。

本稿においては、今回の補助金の定額化への変更、4月14日のガソリンの史上最高価格(全国平均186.5円)への到達・横並びについて説明するとともに、今後、小売価格との関係で重要になってくる最近の原油価格・為替レートの推移・見通し、2017年の石油業界再編以降、国内価格への影響は殆ど無くなってきたものの、2024年度の国内石油需給の概要、今後の石油産業の課題等について解説したい。

(1) 経緯と変遷

原油価格の上昇を背景に、燃料油の国内価格の高騰がコロナ禍からの経済回復の重荷になる事態を防ぐため、2021年度内の時限的・緊急避難的な措置として、2022年1月27日から、「燃料油価格激変緩和補助金」の支給が開始された。同補助金は、石油元売会社等に、円建て原油輸入価格の上昇分をガソリンスタンド等への卸売価格抑制の原資として、ガソリン・灯油・軽油・重油・ジェット燃料を対象に支給するもので、元売の卸売価格抑制を通じて、ガソリンスタンド等の小売価格抑制(値上がり防止)を図るものである。したがって、同補助金は、小売価格の引き下げを直接の目的とするものではなかった。その意味で、直接の引き下げを目指す今回の制度改正は画期的である。

その後同補助金は、6度にわたる拡充・延長を経て、2024年3月29日、斎藤健経済産業大臣が閣議後、閣議後記者会見において、「燃料油価格激変緩和措置については、中東情勢の緊迫化等を背景とした価格高騰リスクやさまざまな経済情勢を見極めるために、2024年4月末までとしていた措置を一定期間延長する」と発言。燃料油補助金の支給は当面延長されることとなった。2021年度限りの緊急措置として補助金支給が始まって以来、政治判断による延長が繰り返され、7度目の延長となったが、期限の明示がない延長は初めてであった。

補助金は、「当面延長」ということで「2024年内実施」と認識されていたが、石破内閣初の2024年11月22日閣議決定「国民の安心・安全と持続的な成長に向けた総合経済対策」で、「燃料油価格の激変緩和事業については、12月から出口に向けて段階的に対応する。」として、2024年12月19日と2025年1月16日からの2段階の補助率削減により、ガソリンの政府目標価格を175円から180円、185円に段階的に引き上げ、補助金単価を縮減し、補助金総額の圧縮を図った。ただし、「状況を丁寧に見定めながら見直す」として、この時も終了時期は明示されなかった。

(2) 過去最高価格到達

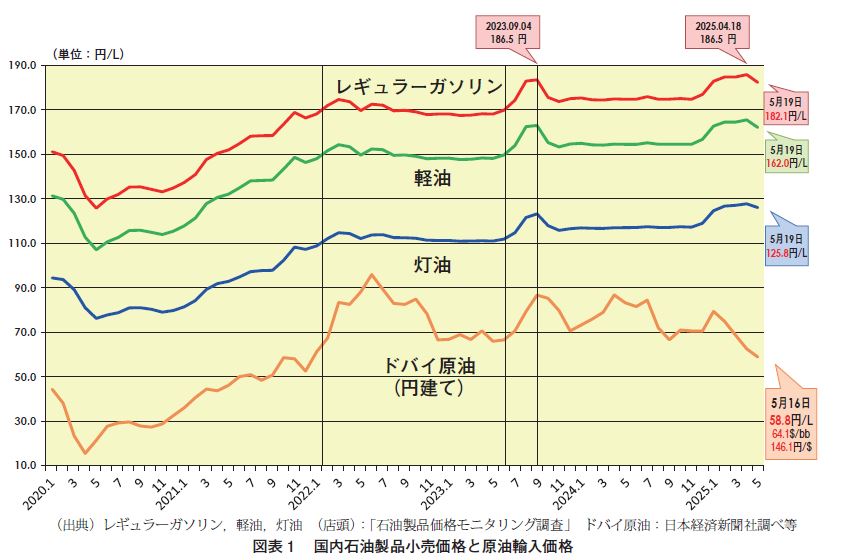

この12月と1月の段階的な目標価格の引き上げ・補助金削減に伴い、ガソリン小売価格(全国平均)も上昇。直後の12月23日には前週比4.8円高の180.6円、1月20日には同4.4円高の185.1円となった。1月20日以降は、目標価格185円をわずかに前後する水準で、ガソリン価格は推移したが、4月には3週連続の上昇で14日に至り、186.5円と過去最高価格に並ぶ水準まで上昇してしまった。

補助金支給の目標価格が185円であるにもかかわらず、186.5円と1.5円のオーバーシュートとなった背景には、石油元売会社のスタンド向け卸売価格の前提となる原油輸入コストには含まれるが、政府の補助金計算前提には含まれない「サウジ調整金」といわれる産油国の販売政策等を反映させたコストがあった。石油元売会社は、月初の卸売価格改定時に、前月分の中東産油国国営石油会社の原油価格の割増金・割引金の代表指標として、サウジ国営石油会社(アラムコ)のアラブライト原油のフォーミュラ価格調整金を反映させているが、政府の補助金計算要素には含まれないため、調整金水準が大きい場合には、卸売価格の値上げ・値下げに大きく影響する。通常、数十銭のズレに止まるが、2025年3月分調整金はプラス2.3円/ Lで、4月14日の元売会社の補助金を含む実質卸売価格は大幅に引き上げられ、小売価格が3週連続の値上がりとなり、過去最高価格に並んだ経緯がある。

なお、わが国のガソリンの過去最高価格は、2023年9月4日調査であるが、この時の186.5円に並んだ。この時は、補助金の終了(期限切れ)予定を前に、段階的に補助金の削減を行っていた時で、過去最高価格の更新により、補助金制度は延長・拡充され、10月中旬以降は、新しい目標価格である175円の水準で落ち着いた経緯がある。ちなみに、それ以前の最高価格は、リーマンショック発生の直前2008年8月4日の186.1円であった。この時は、新興国を中心とする需要増加局面で、原油価格も高騰し、ニューヨーク原油先物が147ドル/ バレルを記録した直後であった。

(3) 制度の変更・定額化

その直後の4月22日、石破総理は記者団に対し、ガソリン小売価格10円引き下げ・定額化を発言。続いて、資源エネルギー庁も、「当面の燃料価格支援策(燃料油価格定額引き下げ措置)について」を公表し、「旧暫定税率の扱いについて結論を得て実施するまでの間、足元の物価高にも対応する観点から、現行の燃料油価格激変緩和対策事業を組み直し、定額の価格引き下げ措置を実施する」と発表した。

今回の制度改正で最も注目されるのは、ガソリン・軽油については10円、灯油・重油については5円、ジェット燃料については4円の定額補助を行うことで、小売価格の直接的な引き下げを行い、補助金効果の可視化を図ったことである。従来は、原油価格・為替レート等の変動に応じて、毎週補助金単価を変動し、目標価格水準への抑制(安定)を図ってきたことから、補助金効果を実感できなかった。今回は、徐々にではあるが、これが実感できることになる。5月22日段階で5円(ガソリン・軽油の場合)、29日以降、毎週1円の追加補助を行い、上限10円まで補助額を増やし、小売価格の低下を図ろうとするものである。ただ、22日の改定では、原油価格等の値上がり(2.4円)があり、引き下げ目標5円にこれを加え、補助金は7.4円となったため、上限に達するまで2.6円となり、段階的な補助金増加は2~3週間目に止まる可能性もある。このように、原油価格等の値上がりがあると、当初を除き、小売価格値下がり効果が薄まることがありうる。

さらに、補助金単価が10円に達した後には、小売価格が原油価格・為替相場次第で、変動することになると見られる。原油価格が上がれば、小売価格も上がり、逆に、原油価格が下がれば、小売価格も下がることになる。したがって、今後の小売価格は、原油価格の変動を注視する必要がある。

また、今回、旧暫定税率(ガソリン税25.1円、軽油引取税17.1円)の扱いとの関係で、「結論を得て実施するまでの間、定額補助金を実施する」と明記された。すなわち、2024年末の三党幹事長合意で、実施期日は明らかにされなかったものの、「旧暫定税率は廃止する」と明記されていることから、定額補助金廃止は旧暫定税率廃止時になるものと考えられる。

(1) パレスチナ戦争の激化

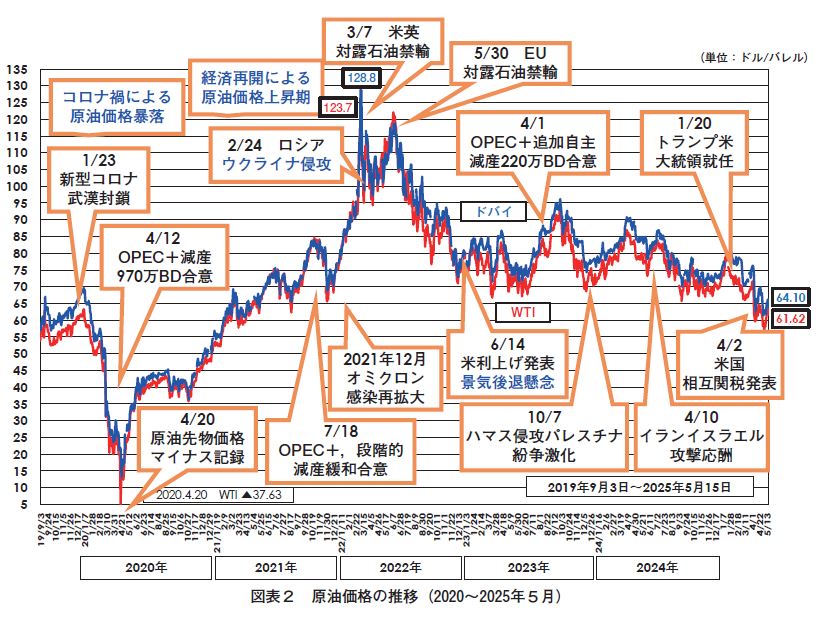

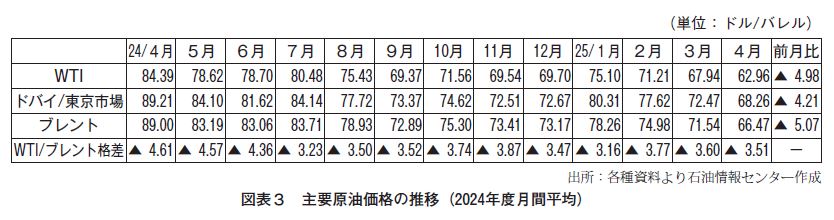

2024年の国際石油市場を振り返ると、国際石油需給はほぼ均衡を続ける中、前年10月7日のパレスチナ・ガザ地区のハマスのイスラエル侵攻に始まるパレスチナ戦争激化で上昇した原油価格も、年を通じて、湾岸産油国への波及は免れたとして軟化を続け、WTI 先物原油では、年初に80ドルを超えていた水準が年末には70ドルを割る日もあった。ただ4月には、イスラエルによるシリアのイラン大使館攻撃を契機とする双方のミサイル攻撃の応酬、8月には、イスラエルによるハマス最高指導者のイラン国内における暗殺を契機とするミサイル応酬で、一時的に上昇する局面は見られた。【図表2、3】

さらに、ウクライナ戦争も、ウクライナがロシア南部の製油所を攻撃するなど、ロシア国内供給を妨害し、石油輸出の低下を招いた。このように、パレスチナとウクライナをめぐる地政学リスクの要因に伴う価格変動の展開が中心であった。

(2) 対イラン・対ロ経済制裁

2025年に入ると、前年11月に大統領に当選したトランプのエネルギー政策も原油価格変動の大きな要素となった。

前年秋ごろから、石油関係者の多くは、2025年の石油需要の停滞・産油量の増加に伴う需給緩和の拡大、原油価格の一層の軟化を予想していたが、意外にも、原油価格は3月下旬まで堅調であった。要因として指摘されるのは、1月10日の退任を前にしたバイデン大統領が、イランの核開発断念に向けて圧力をかけるために、イランの原油輸入先である中国の独立系製油所を金融制裁対象に追加するなど、対イラン経済制裁を強化したことである。この方針は、トランプ政権でも、イランに「最大源の圧力」をかけるとして踏襲された。さらに、その後、トランプ政権は、ウクライナ戦争の停戦に応じないロシアに圧力をかけるとして、対ロシア経済制裁を強化した。両国への経済制裁強化による石油輸出減少懸念も原油価格堅調の要因であった。

また、就任直後、移民流入・違法薬物輸入問題との関連で、メキシコ・カナダに対する追加関税を発動したが、米国は、石油の純輸出国ではあるものの、精製装置稼働の関係で両国から原油を輸入しているため、国内供給不足懸念も発生し、原油価格は上昇した。

(3) トランプの石油増産政策

トランプ大統領は、大統領選挙中から、“Drill,Baby, Drill”「掘って掘って掘りまくれ」を掲げ、石油・天然ガス増産を主張、原油増産による原油価格低下で、国内ガソリン価格低下、インフレ抑制をとなえてきた。同時に、脱炭素政策を「詐欺」、地球温暖化を「フェイクニュース」であるとして、民主党の環境政策を敵視、パリ協定を脱退したばかりでなく、石油・ガス開発生産の規制緩和を実施した。

ところが実際には、米国で石油は増産されておらず、むしろ、停滞・減少気味である。現在の原油価格は、新規開発コストに見合わない。トランプ大統領が原油価格低下を主張している中、そんな環境下では新規投資できない。さらに、石油ガス開発には時間を要し、3年後の選挙結果がどうなるかわからない。こういった状況は、むしろ、原油価格の上昇要因と言え、トランプ政権の石油政策は支離滅裂としか言いようがない。

(4) 相互関税に伴う景気後退

トランプ就任当初の堅調な原油価格の状況が一転軟化したのは、4月2日、米国の主要貿易相手国への相互関税賦課発表であった。「貿易戦争」激化に伴う世界経済の後退(リセッション)懸念の拡大で、WTI 先物市場は、2日の71.71ドルから4営業日続落、8日には59.58ドルの約12ドル低下を記録した。9日の相互関税発動90日停止の発表で62.35ドルまで戻したが、30日から5月8日まで再び60ドルを割った。その後、5月12日の中国との関税率115%軽減合意で、13日には63.67ドルとなるなど、不安定な動きではあるが、価格水準が下がったことは間違いない。今後、各国との合意が中途半端なものになったり、米国から相互関税撤回発表でもあれば、原油価格は上昇するかもしれない。

このように、トランプ政権の石油・エネルギーを巡る政策には、一貫性・整合性がなく、今後の展開は、原油価格への影響を含め、先行き不透明と言わざるを得ない。

(5) OPEC プラス産油国の増産姿勢

2025年4月以降、指摘されるようになった要因に、OPEC プラス産油国の増産姿勢・増産方針がある。

サウジを中心とするOPEC 加盟12カ国とロシアを中心とする非加盟主要産油国10か国は、2017年以降、原油価格の維持・安定を目指し「OPECプラス」として、協調減産を実施。2020年のコロナ禍に伴う世界経済後退の中で、世界石油需要の約10%に当たる970万BD の過去最大の減産を行うなど、世界の石油の需給調整の役割を果たしてきた。また、2023年4月以降は、サウジ・ロシアなど有志8カ国が、原油価格維持のためには、更なる減産が必要であるとして、OPEC プラスとしての協調減産とは別に、自主的・追加的な減産(220万BD)を実施してきた。

この追加自主減産は、当初、2025年初めからの減産緩和(=増産)を予定していたが、需給緩和懸念のため4月から実施に変更、2026年9月まで18か月をかけて解消する予定であったが、5月・6月は月41.1万BD の増産を行うとして、4月単月の増産量の約3倍にも相当する増産を発表した。7月分についても、同規模の増産を検討中と言われる。特に4月末には、サウジが友好国に対し、「原油価格低下に長期間対応可能、原油価格を下支えする意思はない」と通告。石油市場では、サウジが増産政策・シェア重視政策に転換したと認識された。原油市場が軟調の中、あえてサウジが増産を打ち出した背景としては、①減産を続けたことで、米国等の増産によって、OPEC プラスの原油生産の世界シェアが、近年50%を切り、このままでは低下を続けるのではないかとの懸念があること、②また、OPEC プラス内でも、イラク・カザフスタン等が協調減産の生産枠合意を超過する違反増産に対する危機感・フラストレーションがあることが挙げられている。確かに、サウジは、過去何回か原油価格暴落を招くような意図的な増産を行ったことがある。1986年と88年の増産では10ドル割れの暴落で、OPEC の団結・結束を回復したし、2020年のコロナ禍当初、減産方針の対立で減産合意を放棄、油価暴落を招き、OPEC プラスの協調減産を回復した。2014年の増産では、米国のシェールオイルの生産拡大を減速させた。

さらに、サウジの増産・シェア重視政策の背景には、トランプ大統領当選に象徴されるような先進国における脱炭素政策の停滞と、「グローバルサウス」に象徴される途上国の経済成長による世界石油需要の伸びの継続が「石油の終焉」の先送りの判断があったのかも知れない。需要成長下においてはシェア重視が当然であろう。

(6) 今後の原油価格見通し

国際エネルギー機関(IEA)によると、世界石油需要は、コロナ禍で2020年には前年比910万BD 減の9,150万BD と減少したが、2021年には同620万BD 増の9,750万BD、2022年は同240万BD増の9,990万BD、2023年は同210万BD 増の1億200万BD、2024年は例年より小幅な成長の同80万BD 増の1 億280万BD としている。また、2025年の需要は1億350万BD で、生産は1億420万BD と、70万BD 生産超過・需要不足の需給緩和が予想されている(IEA5月石油市場報告)。

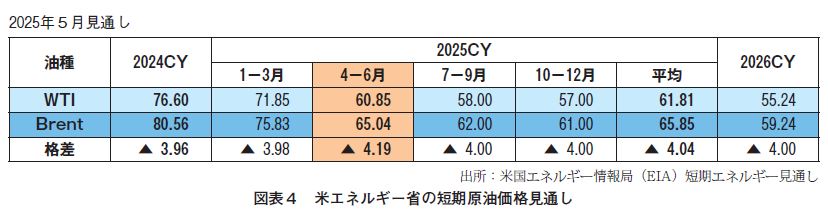

このように、専門機関や各国有識者は、2025年の需給軟化を予想する向きが多く、今後の原油価格の軟化予想が強い。米国エネルギー省も2025年下期の原油価格の低下を予想している。【図表4】

ただ、前述のとおり、トランプ政策は予測不能・不透明性が高く、米中を中心とする世界経済の成長、米国・OPEC プラス産油国の生産増加、パレスチナ・ウクライナ両戦争の行方、停戦圧力としての対ロシア・核開発交渉圧力としての対イラン経済制裁強化の動向など、原油価格に影響するであろう要因は見通しがつかない。上昇要因も低下要因もある。したがって、やはり、原油価格の先行きについては不透明としか言えない。補助金制度の変更に伴い、国内価格に直接影響を与えるであろう、原油価格の動向が懸念される。

(1) 原油輸入

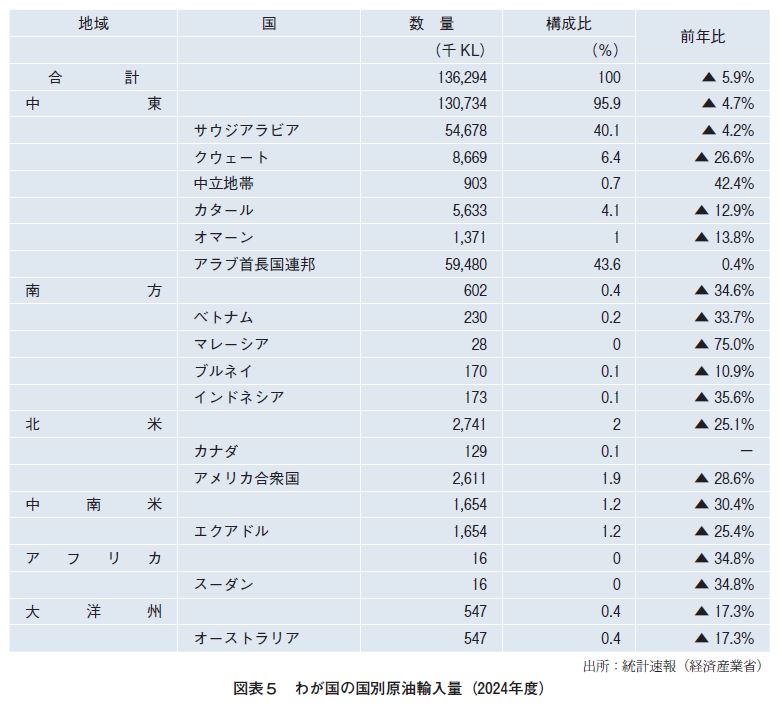

わが国の2024年度の原油輸入については1億3,629万KL(235万BD、前年度比5.9%減)と、国内需要の減少・製品輸入の増加等により、2年連続の減少となり、1億4,000万KL の水準を切った。中東依存度は、95.3%で昨年度(94.7%)より、わずかに上昇した。

輸入先としては、昨年同様、アラブ首長国連邦(UAE)が43.6%でトップ、次にサウジが40.1%であった。2004年度以来20年間サウジが最大輸入国であった。3位以下は、クウェートの6.4%、カタールの4.1%、米国の1.9%、エクアドルの1.2%、オマーンの1.0%が続いた。1%以上のシェアはこれら7カ国に止まる。経済制裁中のロシア、イラン、ベネズエラからの輸入はなかった。なお、米国からの輸入は前年度2.5%から1.9%に減少した(前年度比28.6%減)。【図表5】

2024年度の原油処理量は、前述の通り、国内需要減少に伴い、1億3,490万BD(前年度比6.9%減)と、2年連続で減少し、常圧蒸留装置(トッパー)稼働率は74.0%(前年度:75.8%)と1.8ポイント低下した。

(2) 国内石油製品需給

2024年度の国内石油製品需要については、航空需要の回復が予想されていたジェット燃料を含め、燃料油全油種とも減少し、燃料油ベースでは1億3,806万KL(前年度比4.5%減)と、前年度(同1.9%減)を上回る大幅な減少であり、3年連続のマイナスとなった。構造的減少に加え、燃料油価格高止まり・家計可処分所得の減少等に伴う買い控え、さらに暖冬傾向に伴う消費減少が反映されたものと見られる。内需がピークだった1999年度からは43.9%の減少、コロナ禍前の2019年度からは14.6%の減少だった。

各油種とも減少する中で、特に、B・C重油は、電力需給の安定を受けて、31.0%減の459万KLと2年連続の大幅減少で、500万KL を割った。また、暖冬傾向に伴い灯油は6.3%減の1,160万KL、回復が期待されたジェット燃料(内需は国内線向け)も3.3%減の839万KL、意外にも、輸送用のガソリン(1.9%減)、軽油(1.5%減)の減少は小さかった。

需要減少にもかかわらず、わが国の石油製品輸入は、同4.8%増加し、内需比の製品輸入比率は24.5%(前年度22.3%)だった。特に、ジェット燃料(前年度比620%増)とA重油(同586%増)の増加が目立った。他方、製品輸出は、同8.0%減少し、国内生産比の製品輸出比率は18.3%(同18.7%)だった。【図表6】

(3) 今後の内需見通し

また、向こう5年間の石油製品需要見通しについては、今年度は、「2025~2029年度石油製品需要見通し」(資源エネルギー庁)が4月25日に公表された。

これによれば、2025年度については、航空需要の増加が見込まれるジェット燃料(前年度比0.8%増)・暖冬の反動が予想される灯油(同0.4%増)の微増を除いて、各油種とも減少し、燃料油平均で前年度比1.5%減が予想されている。2029年度までの年率平均については、前述の構造転換等の要因により2.2%減、向こう5年間で10.5%の減少を予想している。油種別では、ジェット燃料は年率0.2%増、5年間で0.9%増の微増を除いて、各油種減少している。ガソリンについても年率2.4%減、5年間で11.4%減を見込んでいる。石油製品内需については、引き続き、燃料効率向上・省エネルギー、燃料転換の進展、さらに少子高齢化の進行、ライフスタイルの変化など、構造的かつ中長期的な減少が続くものと見られる。【図表7】

(4) 原油輸入CIF 価格

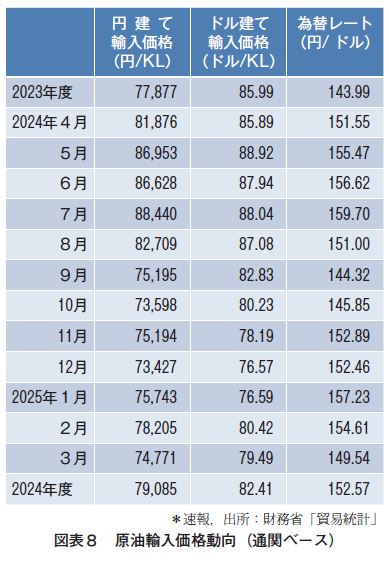

2024年度のわが国の原油輸入CIF(保険料・運賃込み、月間平均)通関価格については、2024年4月に81,876円/KL で始まり、パレスチナ紛争へのイエメンのフーシ派の介入、イスラエル・イラン間の緊張に伴うドル建て原油価格の堅調、円安の進行による円建て原油輸入価格の上昇によって、7月に年度最高値88,440円/KL を記録、8月は82,709円/KL に低下、その後は、12月・3月を除いて7万円/KL 台後半が続き、12月に年度最安値73,427円/KL を付けたが、2025年3月74,771円/KL で終わった。2024度の平均原油輸入価格は、79,085円/KL で、2020年度の28,870円/KL、2021年度の54,524円/KL、2023年度の77,877円/KL を上回った。なお、月間平均ベースでの変動幅は、原油価格の高止まりを反映して、15,013円/KL と昨年度の19,359円/KL に比較して小幅に止まった。

為替レート(通関実績)については、4月に151.55円で始まり、円安進行で7月に年間最安値の159.70円を付けたが、一時円高に振れ、9月には年度最高値144.32円を記録、その後は150円を挟んで推移し、2024年3月の149.54円で終わった。2024年度の平均は152.57円(前年度:143.99円)だった。こうして見ると、原油輸入価格高止まりの最大の要因は、円安の進行であると言える。【図表8】

(5) 国内石油製品小売価格

2024年度の国内ガソリン小売価格(全国平均、資源エネルギー庁調べ)は、政府の補助金効果により、目標価格水準のほぼ1円以内で推移した。

今年度は、4月1日調査の174.6円/ Lに始まり、12月まで目標価格の175円前後で推移、12月16日からの補助金水準の5円削減で、12月23日調査では前週比4.8円/ L高の180.6円/ Lに値上がり、さらに1月19日からの追加の5円削減で、1月20日調査では4.4円/ L高の185.1円/ Lに値上がりし、その後は、目標価格の185円/ L前後で推移し、3月31日調査の184.9円で終わった。【図表1】

(6) 今後の石油・石油業界

冒頭述べたように、当面、短期的には、石油業界は、補助金制度の変更に伴う円建て原油価格を中心とするコストマークアップへの復帰が課題となろう。さらに、中国経済の停滞の中、東アジアの石油製品市況は低下傾向にあり、今後、円高転換となれば、燃料商社・大手特約店等の石油製品輸入が拡大し、国内精製石油製品の国際競争力・国内製品価格の維持が問われることになろう。

また、現在、一時停滞しているものの、中長期的には、EV 化を中心とする脱炭素・カーボンニュートラルに向けた動きは不可避であり、石油内需の激減は必至となろう。そうした中で、わが国の石油業界は、①製油所・石油輸送等における自社操業のCO2排出削減(スコープ1+2対応)、②電力等エネルギー全般・新素材等への事業基盤の転換(石油需要激減への対応)、③ピンチをチャンスにすべく技術的知見を有する水素・合成燃料やCO2回収貯留(CCS)等の技術開発(スコープ3対応)、④石油需要の用途が多岐・広範囲にわたることから転換すべき代替エネルギーのない非代替的需要に対する石油安定供給の維持(残存需要対応)、といった多面的な対応も同時に求められている。

旧制度の補助金が続く間、この2年間安定的に推移してきた国内石油産業も、今後は、当面、難題が続きそうである。

最後に、この2月18日閣議決定された「第7次エネルギー基本計画」で示されたわが国エネルギー政策上の石油の位置づけを紹介したい。「石油は一次エネルギー供給の4割程度を占め、幅広い燃料用途と素材用途を持つ。調達に係わる地政学的リスクは大きく、国内需要も減少傾向にあるが、エネルギー密度は高く、備蓄体制が整備され、可搬かつ貯蔵が容易であり、災害時等はエネルギー供給の最後の砦の役割、国民生活・経済活動に不可欠なエネルギー源」であることを忘れてはならない。