昨今、日々の生活やニュースの中で、気候変動、脱炭素、カーボンニュートラルといった言葉を聞く機会が増えてきました。

これらの言葉は、建設分野においてもいま非常に注目を集めているテーマでもあります。

本コラムでは、建設分野における脱炭素、カーボンニュートラルに関する役立つ情報や気づきとなる話題(制度動向、技術革新、取組事例、用語解説など)を10回にわたり紹介していきます。

第2回のテーマは「Scope3排出量と建物のライフサイクルCo2」です。

#バックナンバー

第1回【 #01 建設業が脱炭素化を求められる背景 】

近年、企業に対して気候変動対策の実施を求める声が高まっています。

この動きを加速させたのが、TCFD(気候関連財務情報開示タスクフォース:Task Force on Climate-related Financial Disclosures)*1です。

TCFDとは、

G20の財務大臣や中央銀行総裁からの要請を受けて、

金融安定理事会(FSB)の下に設置された

気候関連の財務情報開示に関する民間主導のタスクフォースのことです。

2017年6月、TCFDは気候変動がもたらす様々なリスクと機会が、

企業の財務状況にどのような影響を与えるのかを

ステークホルダーに対して情報開示することを求める提言を公表しました。

このTCFDの提言では、

企業に対して気候変動に関する以下について開示することを求めています。

「ガバナンス」

「戦略」

「リスクマネジメント」

「指標と目標」

4項目のうち「指標と目標」では、自社から出た温室効果ガス(GHG)排出量だけでなく、

事業活動に伴いサプライチェーンから出たGHG排出量(Scope3)についても情報開示を推奨しています。

また、2021年6月には、

東京証券取引所のコーポレートガバナンス・コード*2 が改訂されました。

これにより、プライム市場に上場している企業は、

気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響について、

TCFDまたはそれと同等の枠組みに基づく質と量の開示をすることが必要となりました。

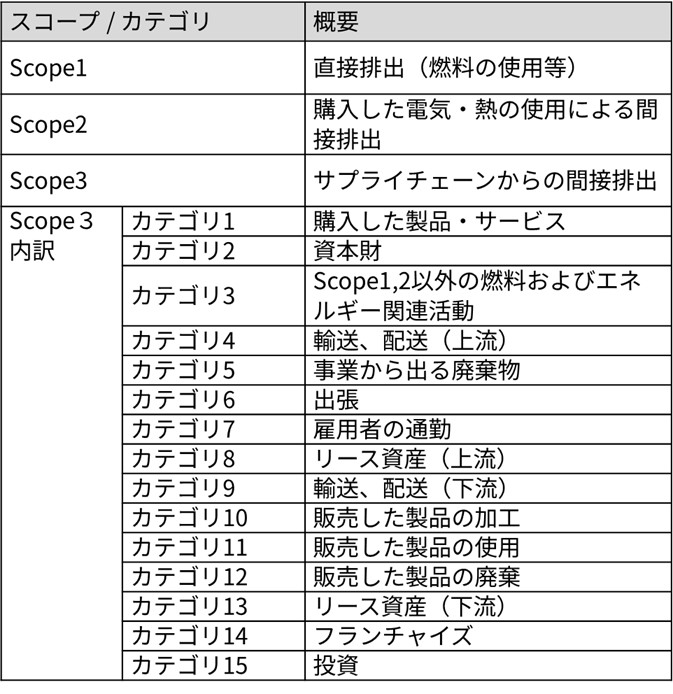

企業のGHG排出量には、Scopeという概念があります。

自社が使用した燃料などから直接的に排出されるものをScope1、電気の使用などにより発電所などから間接的に排出されるものをScope2、サプライチェーンから間接的に排出されるものをScope3と呼びます。

Scope3はさらに15のカテゴリに分かれています(右表参照)。

コーポレートガバナンス・コードの改訂により、有価証券報告書・統合報告書・コーポレートサイトのサステナビリティページなどに自社の事業活動に伴うGHG排出量をScope別に算定し、開示する動きが加速しました。

企業は排出量を算定・開示するだけではなく、

削減目標およびその進捗状況についても開示することが投資家から求められてきています。

今まで述べてきたのは

(サプライチェーンも含む)企業単位でのGHG排出量の情報開示ですが、

近年は、自社が製造する製品がそのライフサイクル全体で排出するGHG(カーボンフットプリント:CFP)を算定し、情報開示するケースが増えてきました。

その背景として、その製品を使用する取引先からの要望の高まりがあります。

先に述べたScope3排出量も含めたGHG削減目標を策定する企業も増える中、

購入する製品のGHG排出量が少ないことは重要になってきます。

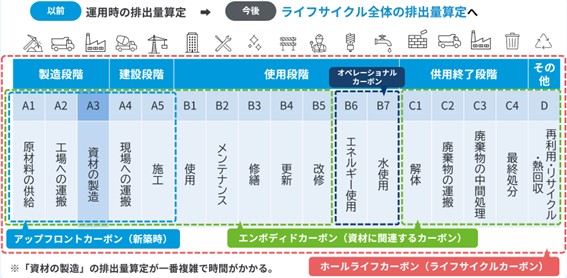

建設業界でCFPに該当するのが、建物のライフサイクル全体からのGHG排出量になります。

建物のライフサイクルは以下の図のように分類されます。

資材の製造や建設など新築時に発生するGHGを『アップフロントカーボン』

使用段階や供用終了段階の資材に関連して発生するGHGを『エンボディドカーボン』

運用段階で発生するGHGを『オペレーショナルカーボン』

これらすべてを含めて

『ホールライフカーボン』または『ライフサイクルカーボン』と呼ばれています。

以前は建物が完成した後の運用時に排出するGHGを算定・報告し、削減することが重要でしたが、現在は建物のライフサイクル全体でのGHGの把握・削減が必要になってきました。

——————次回のコラムでは

建物のライフサイクルについて、より詳細に国内外の取り組みを紹介していく予定です。

次回もお楽しみに!

大学院で気候変動に関する研究に従事。

卒業後は、シンクタンクで気候変動対策の政策実施支援やカーボン・オフセットの指針・ガイドライン策定などを担当。

さらにコンサルティング会社にて、気候変動対応の戦略策定や実行支援に携わる。

2021年、Sustineri株式会社を設立。

建物のCO2排出量算定サービスの開発・運営を行う。

<< #03 / コラムサイトTOPへ >>