先行き不透明感はあるも、二桁増を維持

非製造業はバブル期を超える伸びから一服、製造業は堅調

日本政策投資銀行では、わが国主要産業の設備投資動向を把握するため、資本金10億円以上の民間法人企業を対象とした設備投資計画調査を毎年6月に実施している。当調査では、設備投資額の前年度実績額、当年度と翌年度の計画額のほか、研究開発費やデジタル化投資、海外投資などについても調査を行っている。1956年度の調査開始以降、約70年にわたる蓄積があり、企業の投資動向を長期的、多面的に捉えることができる。

本稿では、2025年度調査の概要を紹介する。今回は2,791社を対象に調査を実施し、国内設備投

資については1,607社から有効回答を得た(回答率57.6%)。ご多用中のところ、調査にご協力いただいた企業の皆様には、この場を借りて御礼申し上げたい。

また、付帯調査として実施した「企業行動に関する意識調査(特別調査)」では、ダウンサイド

リスク・成長機会、米国の関税強化による影響、サプライチェーン、人的投資、DX、脱炭素などについて調査を行い、大企業919社から有効回答を得た(回答率32.9%)。また、地域別の設備投資動向については、中堅企業(資本金1億円~10億円)を対象に加えることで、地域企業を含めた投資動向をより的確に捉えられるように努めている。紙面の関係上、ここで設備投資計画調査の全てをご紹介することはできないが、調査結果の全文を弊行ホームページ(https://www.dbj.jp/investigate/equip/index.html)に掲載してあるので、ご関心のある方はご参照いただきたい。

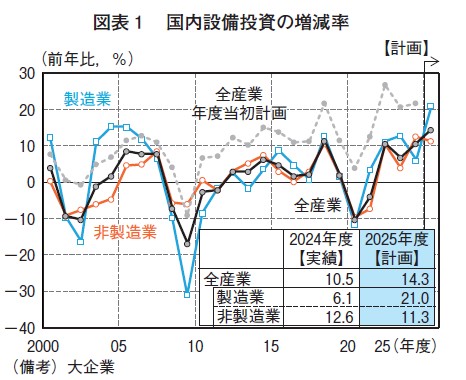

1. 国内設備投資概況(図表1、2、3参照)

2024年度の大企業国内設備投資は、計画時点(前年比21.6%増)からは下方修正されたものの、通信・情報のAI 計算基盤構築や自動車の電動化投資などにより、3年連続で増加した(10.5%増)。非製造業はバブル期を超える高い伸びとなった(12.6 % 増)。また、 製造業も前年の高い伸び(12.8%増)からは鈍化したものの、4年連続で増加した(6.1%増)。

2025年度の設備投資計画は前年比14.3%増を見込む。計画時点としては4年ぶりに20%を下回ったものの、米国の関税強化など先行き不透明感がある中でも二桁増を維持した。製造業は、自動車による電動化投資の継続や、素材業種を中心とした脱炭素投資により、21.0%増の高い伸びが継続する。一方、非製造業は前年度の伸びが高かったこともあり、11.3%増に減速する。

製造業では、半導体や電動化(電気自動車(EV)のほか、燃料電池車(FCV)、プラグイン・ハイブリッド車(PHV)、ハイブリッド車(HV)を含む)関連を中心に、素材業種や自動車などで増設・拡張投資が継続する。また、鉄鋼の電磁鋼板増産や電炉新設、石油のSAF 等次世代燃料増産など脱炭素関連の高度化・高付加価値化投資も見込まれる。

また、AI 需要増に伴い、データセンター向け投資が増加するほか、幅広い業種で人手不足対応の自動化投資が見込まれる。

非製造業では、運輸業を中心に、インバウンド需要の増加を受け、空港機能の増強に加えて、新型航空機・車両の購入が増加するほか、駅周辺・都心再開発も継続する。

業種別にみると、製造業(21.0%増)では、石油、鉄鋼などの脱炭素投資や輸送用機械の旺盛な電動化投資意欲が継続するほか、一般機械ではエネルギー分野、防衛関連などで能力増強投資が見込まれる。

非製造業(11.3%増)では、通信・情報の反動減もあり、前年度から伸びが鈍化も、既存店舗のリニューアルなどで卸売・小売が大幅増となるほか、運輸では駅周辺再開発の継続に加え、輸送能力強化や空港機能拡張投資が増加する。

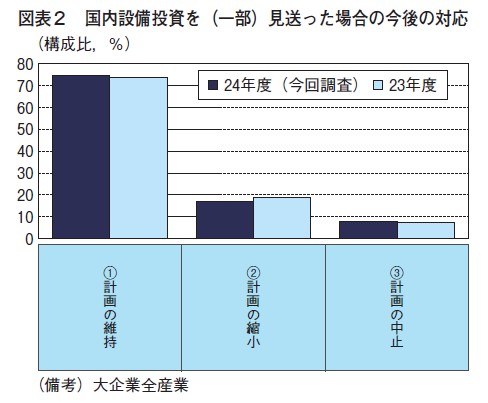

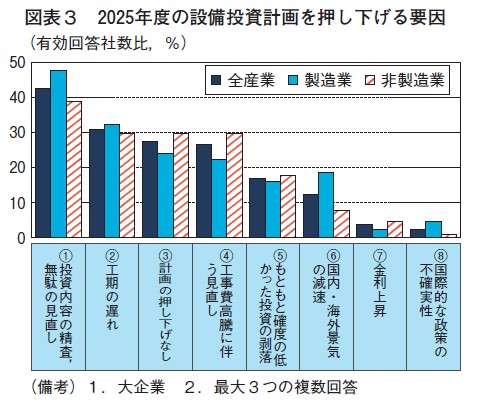

企業が投資を一部見送った場合の対応策について、米国の関税強化など先行き不透明感が広がる中でも、前年に続き7割以上の企業が計画を維持すると回答しており、今後の設備投資実現が期待される。

また、2025年度の投資計画を押し下げる要因として、米国の関税強化などによる「国際的な政策の不確実性」の割合は製造業が非製造業よりもやや高いものの、5% 未満と僅少であり、調査時点の6月の段階では、多くの企業が2025年度の設備投資計画に米国の関税強化による影響を十分に織り込んでいなかったものと考えられる。

一方で、「国内・海外景気の減速」の割合は製造業で20%近くに達しており、関税強化そのものの影響よりも、それが国内外の実体経済に悪影響を及ぼした場合に、設備投資計画を縮小する企業が一定数存在することを示唆している。

なお、計画値は、実績にかけて下方修正される傾向があるが、近年の修正パターンを踏まえて単純計算すると、2025年度は最終的に2~3%程度の伸びとなり、4年連続の増加となる見込みである。

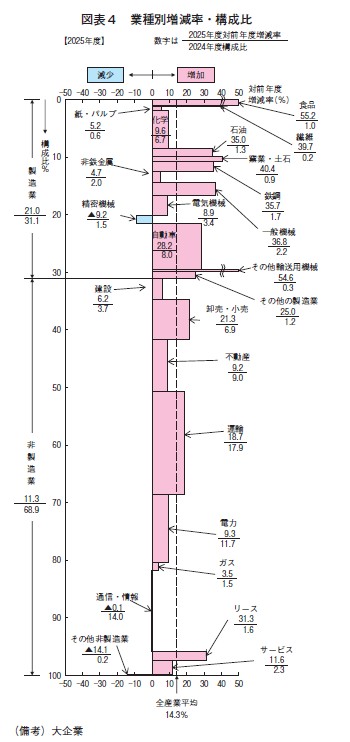

2. 国内設備投資の業種別詳細(図表4参照)

図表4は2025年度の設備投資計画の業種別動向をグラフ化したものである。横軸に各業種の増減率を、縦軸に業種別の構成比をとっており、各業種の面積が全体の増減率に対する寄与度を表す。

精密機械、通信・情報および、その他非製造業を除く業種で増加する計画であるが、主要業種の動向は以下の通りである。業種名の後の比率は2024年度実績の構成比、カッコ内は2025年度計画増減率を示す。

<製造業>

食品 1.0%(55.2%)

能力増強投資が増加することに加え、脱炭素化投資などにより大幅増。

化学 6.7%(9.6%)

半導体材料を始めとする電子材料や電動車関連などの高機能化学品、医薬品の需要拡大により増加。

石油 1.3%(35.0%)

製油所の維持更新投資の拡大や脱炭素関連投資により大幅増。

鉄鋼 1.7%(35.7%)

従来投資の継続に加えて、脱炭素対応の本格化などにより大幅増。

非鉄金属 2.0%(4.7%)

半導体・電動車などの中長期的な成長を見据えた能力増強投資により増加。

一般機械 2.2%(36.8%)

エネルギー分野(高効率発電機・原子力)、防衛関連、工作機械等の能力増強により大幅増。

電気機械 3.4%(8.9%)

半導体需要の拡大を見込み、製品高度化投資や設備更新投資などが進むことから増加。

精密機械 1.5%(▲9.2%)

半導体市場と医療ニーズの着実な成長が見込まれるが、前年大幅増の反動から減少。

自動車 8.0%(28.2%)

新車種も含めた生産設備対応や、将来的なEVシフトを見据えた電動化投資により大幅増。

<非製造業>

卸売・小売 6.9%(21.3%)

業界再編に伴う既存店のリニューアルや次世代店舗のデジタル化対応により、大幅増。

不動産 9.0%(9.2%)

都心オフィスの竣工集中に加え、物流・ホテル・データセンターなどへの投資が活発化し増加。

運輸 17.9%(18.7%)

車鉄道の駅周辺再開発や車両新造、人流拡大に伴う空港施設の開発により二桁増。

通信・情報 14.0%(▲0.1%)

通信ネットワークやデータセンター向けの投資が増加するも、AI 計算基盤関連の大規模プロジェクトの投資が減少することから、全体としては微減。

サービス 2.3%(11.6%)

新規開発投資は一服し、既存施設の高付加価値化に向けた投資へのシフトが一層強まり増加。

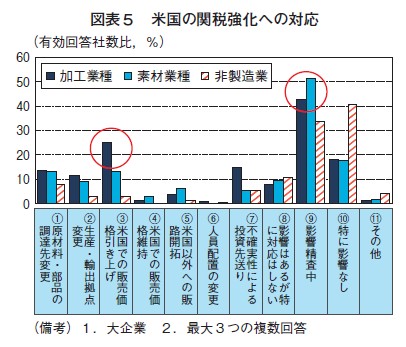

3. 米国の関税強化による影響、サプライチェーンと海外投資

(図表5、6、7、8、9、10参照)

米国の関税強化に対して、多くの企業が「影響精査中」 と回答した。一方で、米国への輸出比率が高い加工業種では、競争力の高い一般機械を中心に「米国での販売価格引き上げ」の割合が高い。また、加工業種の一部に「不確実性による投資先送り」の動きがみられるが、全体的にサプライチェーン変更などの動きは限定的であり、米国の関税強化の影響はまだ顕在化していない。

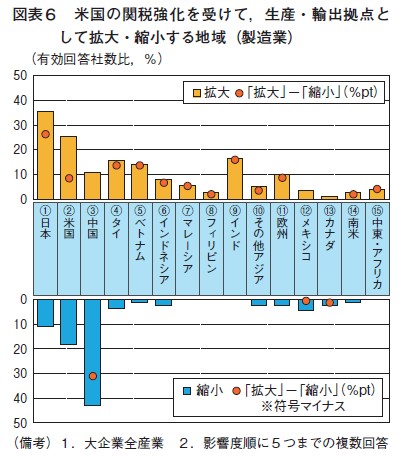

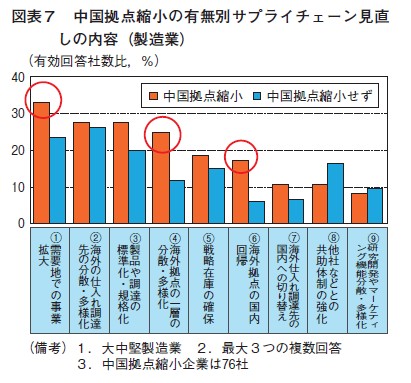

米国の関税強化を受けて、縮小する生産・輸出拠点としては、中国の割合が他地域を大きく引き離して最も高かった。一方で、拡大する地域としては、日本のほか、米国、東南アジア、インドなどの割合が高かった。なお、米国拠点については拡大だけでなく、縮小すると回答した企業も一定数みられた。

また、中国拠点を縮小する企業においては、「海外拠点の国内回帰」や「海外仕入れ調達先の国内への切り替え」と回答した割合が、それ以外の企業に比べて高い。加えて、「需要地での事業拡大」や「海外拠点の一層の分散・多様化」の割合も高く、日本を含む全世界でサプライチェーンの多様化を企図する動きがみられた。

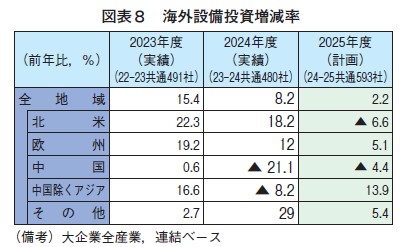

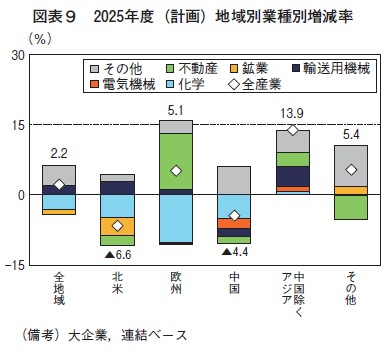

2024年度の海外設備投資(連結ベース、以下同)は前年比8.2%増となり、前年の15.4%増から伸びが鈍化した。地域別では、中国、中国除くアジアが減少したものの、北米が幅広い業種で増加し二桁増となったほか、欧州やその他地域も大きく増加した。

2025年度は2.2%増と、3年連続で伸びが鈍化する計画。北米では自動車が増加するが、ここ数年の高い伸びからの反動もあり、化学、鉱業、不動産を中心に減少する。中国では、成長鈍化や米中貿易摩擦への懸念などから、前年度に続き減少する。一方で、不動産を中心に欧州が増加するほか、中国除くアジアは自動車に加え、内需の取り込みに向けた不動産、化学などの増加により二桁増となる。

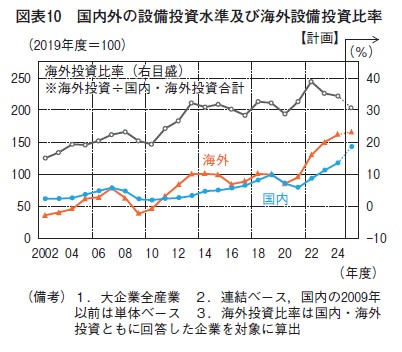

2025年度は、国内設備投資が二桁増を維持した一方で、海外設備投資の伸びは大きく鈍化し一桁台にとどまった。その結果、海外設備投資比率の低下が続く見込みである。

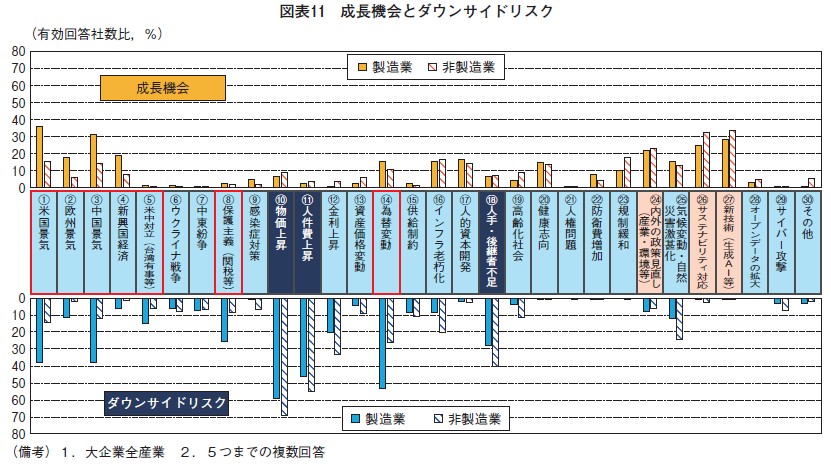

4. 企業経営(図表11、12、13、14、15、16、17参照)

事業上の成長機会とダウンサイドリスクについて、成長機会よりもダウンサイドリスクの方を選択する企業の数が多い傾向は前年から変わらなかった。ダウンサイドリスクとして、米国の関税政策も含む「米中対立(関税等)」の割合は、「米国景気」、「中国景気」を下回った。これは、関税政策そのものよりも、それが国内外の実体経済に悪影響を及ぼすことを恐れている企業が多いことを示唆している。一方で、これら以上に、「物価上昇」、「人件費上昇」、「人手・後継者不足」の割合が高くなっており、より多くの企業が、国内の構造的な諸問題を最大のリスクとして認識していることを示している。

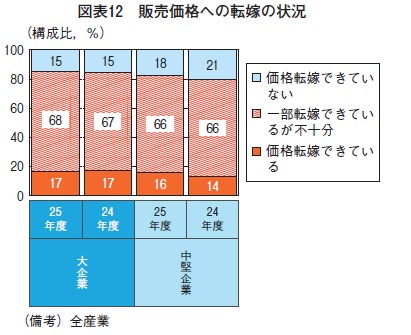

先行き不透明感がある中でも、大企業の価格転嫁に大きな変化はみられない。中堅企業は、「転嫁できている」とする割合が小幅に上昇し、大企業との差が縮小している。ただし、両者とも「一部転嫁できているが不十分」の割合が7割近く、今後とも継続的な価格転嫁が必要となる。

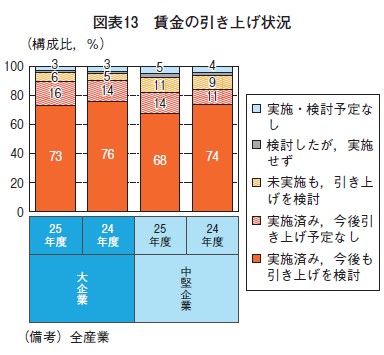

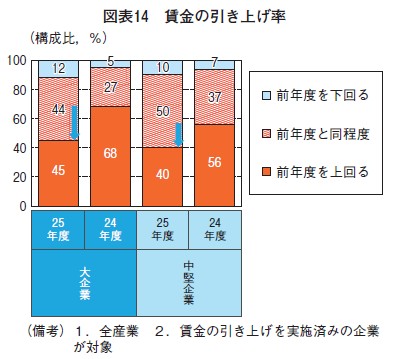

賃金の引き上げ状況は、「今後も引き上げを検討」の割合が小幅に低下も、大・中堅企業ともに約7割を維持し、賃上げスタンスに大きな変化はない。一方、賃金の引き上げ率は、大・中堅企業とも「前年度を上回る」と回答した割合が低下し、前年と比べれば賃金引き上げペースが鈍化した。ただし、大・中堅企業ともに「前年度を上回る」と回答した企業が4割以上おり、「前年度を下回る」の割合を大きく上回っている。また、中堅企業の前年度からの低下幅が比較的小さく、大企業との差が縮小している。

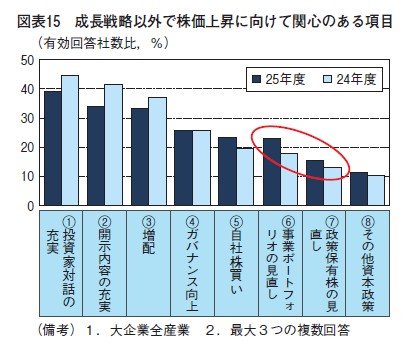

株価上昇に向けて関心のある項目については、「投資家対話の充実」および「開示内容の充実」の割合が低下する一方で、「自社株買い」や「事業ポートフォリオの見直し」、「政策保有株の見直し」など、より事業に関わる取り組みの割合が上昇している。

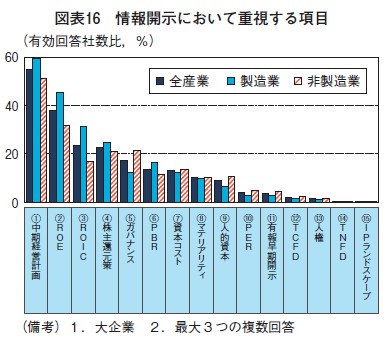

情報開示において重視する項目については、過半の企業が「中期経営計画」を挙げたほか、製造業では「ROE」、「ROIC」などの財務指標への注目が高く、非製造業では相対的に「ガバナンス」も重視されている。

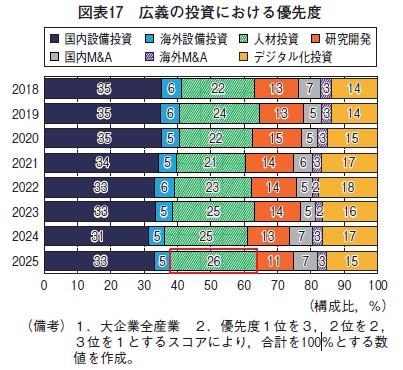

有形固定資産以外も含む広義の投資において、2025年度は、足元低下傾向にあった国内設備投資の割合が上昇した。また、人材投資の優先度がここ数年徐々に高まってきている。

5.人的投資(図表18、19、20参照)

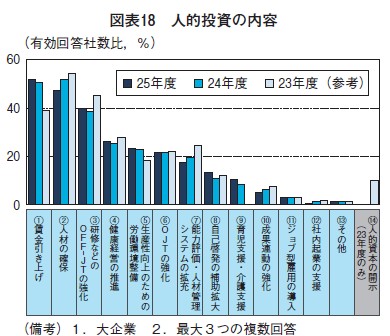

人的投資の内容としては、「賃金引き上げ」の割合が「人材の確保」を上回り、賃上げを人的投資と捉える動きが加速した。また、ウェルビーイングの浸透などもあり、「健康経営の推進」や「生産性向上のための労働環境整備」の割合も前年より高まった。一方で、「成果連動の強化」や「社内起業支援」、「ジョブ型雇用の導入」など日本の雇用慣習を根本から変える施策の割合は引き続き僅少にとどまった。

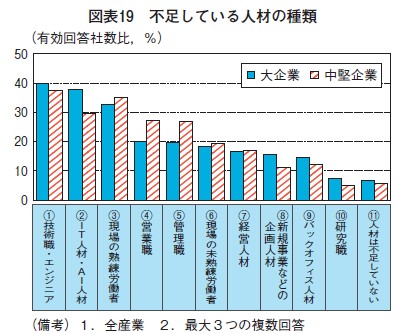

大企業、中堅企業ともに、幅広い種類の人材が不足しており、特に大企業では「IT 人材・AI 人材」が不足しているとする企業の割合が高く、中堅企業では「現場の熟練労働者」、「営業職」、「管理職」が不足しているとする企業の割合が高い。

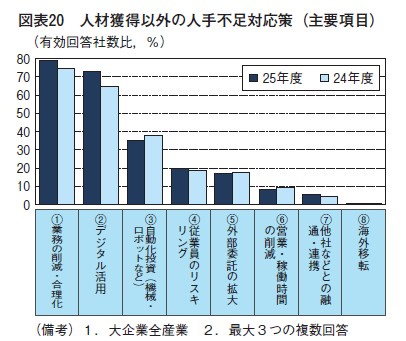

人材を獲得できなかった場合の対策としては、「業務の削減・合理化」のほか、「デジタル活用」の割合が高まった。また、製造業を中心に「自動化投資」の割合も高く、人手不足に対応するための省人化投資のニーズは引き続き旺盛と考えられる。一方で、「従業員のリスキリング」などの取り組みはさほど高まらなかった。

6. デジタル化・研究開発(図表21、22、23、24参照)

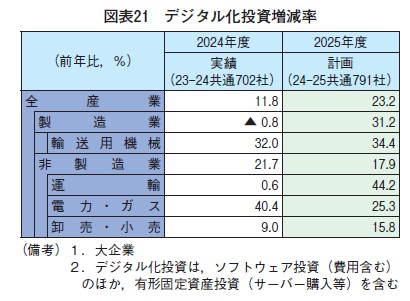

2024年度は、製造業が概ね横這い、非製造業が電力・ガスを主因として大幅増となり、全産業では前年比11.8%増と4年連続で増加した。

2025年度は、全産業で前年比23.2%増の計画。製造業では、工場効率化や輸送用機械におけるSDV(Software Defined Vehicle:ソフトウェアによって定義される車)対応の投資等がけん引し、31.2% 増加する計画。非製造業では、電力・ガスに加え、運輸や小売における業務効率化投資などにより17.9% 増の計画となっている。

なお、デジタル化投資の取り組み内容として、新事業開発(SDV 対応)やDX 機能強化等の付加価値向上を目的とする投資のほか、オペレーション面での省人化・効率化やデータ活用等によるロス削減に向けた生産性向上や効率化を目的とした投資が挙げられる。

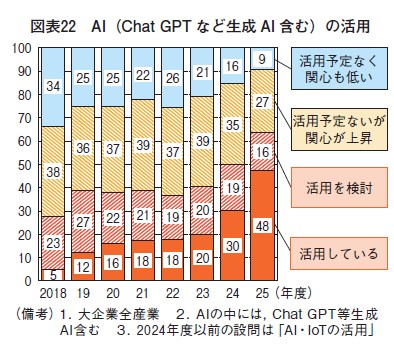

AI について、「活用している」とした割合は、生成AI の普及を背景に前年度から一層高まり、半数近くを占める結果となった。

AI 活用の内容として、議事録作成や業務効率化が中心である状況に変わりはないが、各種予測や、製品検査、創薬、研究開発用途といった事業の高度化に資する用途も一定数みられた。また、幅広い業種でデータ分析の動きがみられたことに加え、一部にはデータ分析を実際の営業活動に活かす動きもあった。

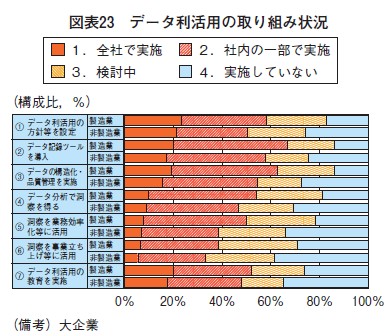

データ利活用の取り組みについては、約6割の企業がデータ利活用の方針設定、データ記録ツールの導入、データの構造化・品質管理を社内の一部で実施している。一方で、データを業務効率化などのコスト削減や、事業立ち上げなど売上増に繋げている企業の割合は半数未満だった。

なお、従業員規模が大きくなるにつれ、データ整備に投入するリソースが増える傾向がある。

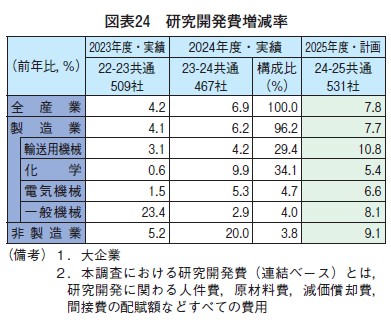

2024年度の研究開発実績は、輸送用機械ではカーボンニュートラル(CN)関連開発、化学では医薬品、半導体材料をはじめとする高機能品開発が進められたことから、前年比6.9%増となり、2023年度の同4.2%増を上回る伸びとなった。

2025年度の研究開発計画は、前年比7.8%増と一層伸びが高まる計画。化学は伸び率が高かった2024年度から減速するものの、ウエートの高い輸送用機械では電動化などカーボンニュートラル関連開発により二桁増となるほか、一般機械でも高性能品開発により高い伸びとなる。

7.脱炭素(図表25、26、27参照)

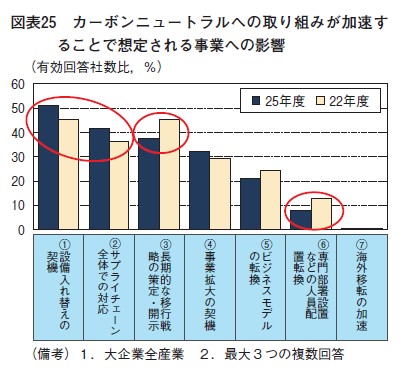

カーボンニュートラルの事業への影響について、2022年度との比較では、「長期的な移行戦略の策定・開示」や「人員配置転換」など、企業内での初期的な取組み段階での整備が求められる項目の割合が低下する一方、「設備入れ替えの契機」や「サプライチェーン全体での対応」の割合が上昇し、取り組みが徐々に具体化している。

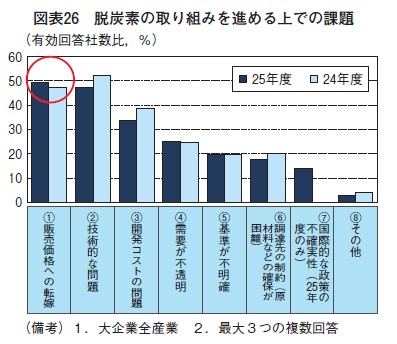

脱炭素の取り組みを進める上での課題については、「販売価格への転嫁」が「技術的な問題」を上回った。取り組みが具体化する中で、経済性にも目を向ける企業が増え、脱炭素の取り組みを続ける上で生じるコスト増を、いかに販売価格に転嫁するかが重大な課題となっている。

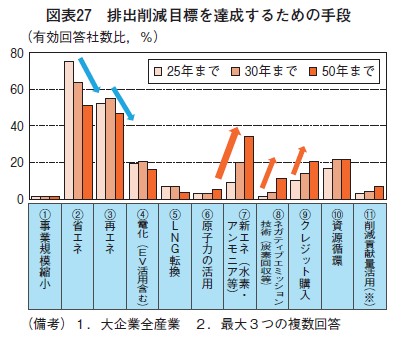

排出削減を達成するための手段としては、2025年の段階では「省エネ」と「再エネ」が過半を占めているが、2030、2050年と時代が進むにつれて、水素・アンモニア等の「新エネ」や炭素回収等の「ネガティブエミッション技術」のほか、「クレジット購入」などの割合が高まる。

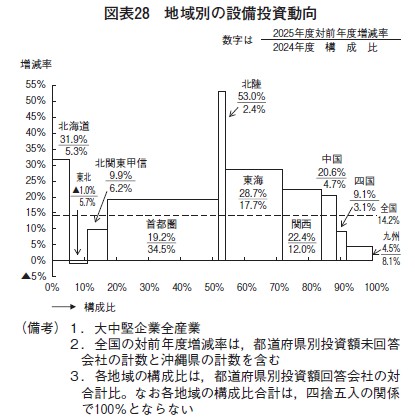

8.地域別設備投資(図表28参照)

大企業・中堅企業の設備投資は、全国で14.2%増を見込む。10地域中9地域で増加する計画であり、北陸、北海道、東海の伸びが特に高い。

北陸では電気機械の能力増強投資や設備合理化投資が大きく増加する。また、北海道では、発送電関連設備の更新を行う電力が全体をけん引する。東海では、自動車の電動化投資のほか、名古屋駅周辺の再開発投資も旺盛な計画となっている。

地域別の脱炭素関連投資をみると、幅広い地域で電池製造などを含む電動化関連投資がみられる。水素・アンモニアでは、既存燃料との混焼を可能とする設備への投資や、水素・アンモニア燃焼にかかる研究開発の動きがみられる。

冒頭でも紹介したように、大企業の2025年度設備投資は前年比14.3%増の計画となり、ここ数年の20%を超える当初計画時点での高い伸びからは減速したが、米国の関税強化など先行き不透明感がある中でも製造業を中心に堅調な計画が維持された。したがって、本調査時点(2025年6月)の段階では、多くの企業が関税強化の影響を織り込んでいないと考えられる。

一方で、関税強化の影響が実体経済にまで波及すると、設備投資計画を見直す企業が増える可能性がある。

今後の設備投資を占ううえでは、人手不足などの供給制約の状況とともに、関税強化が実体経済にどの程度影響を及ぼしているかにも注意を払う必要があろう。