高市内閣が掲げる「責任ある積極財政」とは、財政の持続可能性に配慮しつつ、戦略的な財政出動を通じて国力を強化し、経済成長を目指す経済政策の概念である。

この政策は、長年続いた過度な緊縮財政と未来への投資不足の流れを断ち切り、経済の好循環を実現することで、税率を上げることなく税収を増やし、財政の持続可能性を確保するとしている。

首相は2月の施政方針演説で「圧倒的に足りていないのは、資本投入量、すなわち国内投資です。その促進に徹底的なてこ入れをします」と述べた。

この言葉に象徴されるように、「危機管理投資」「成長投資」により、日本の成長につなげる狙いがある。

この理念の下、「官民連携による投資促進」を図るべく、政府は多年度にわたる国内投資の拡大を推進しようとしている。すでに、量子、航空・宇宙、コンテンツ、創薬など、重点投資を図る17の戦略分野が明示された。政府内では、それらの具体策の検討が続けられている。

その成果は今年夏の政府の経済財政運営と改革の基本方針(骨太の方針)で、経済政策の根幹に位置づけられることになる。来年度以降の通常予算で、その投資分野の詳細が明らかになるであろう。

建設業界への影響はいかほどか。上記17分野の一つには「防災・国土強靭化」(インフラ老朽化対策)が挙げられている。また、AI・半導体分野や防衛産業、航空・宇宙分野でも、建屋などの建設業への波及投資は必ず発生するであろう。

これは公共投資を呼び水として、民間投資がさらに加わることを想定したものであり、官民のさまざまな波及需要を含め、建設業界にも相応の影響が及ぶものと考えられる。

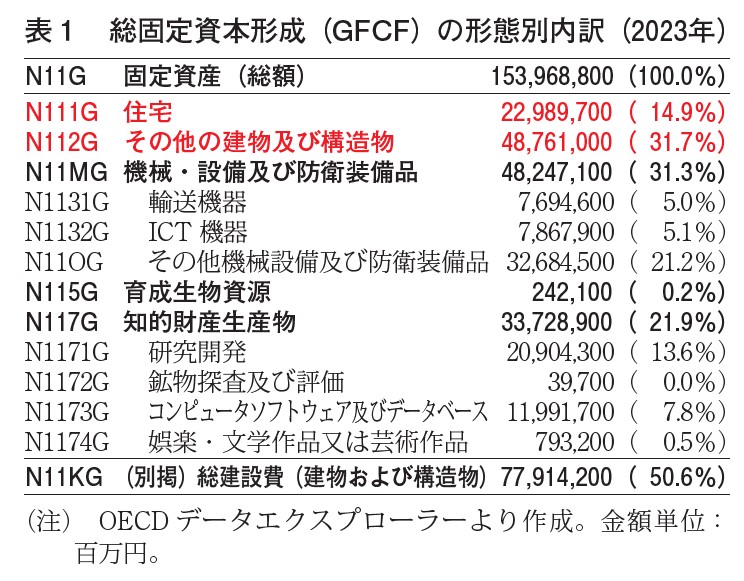

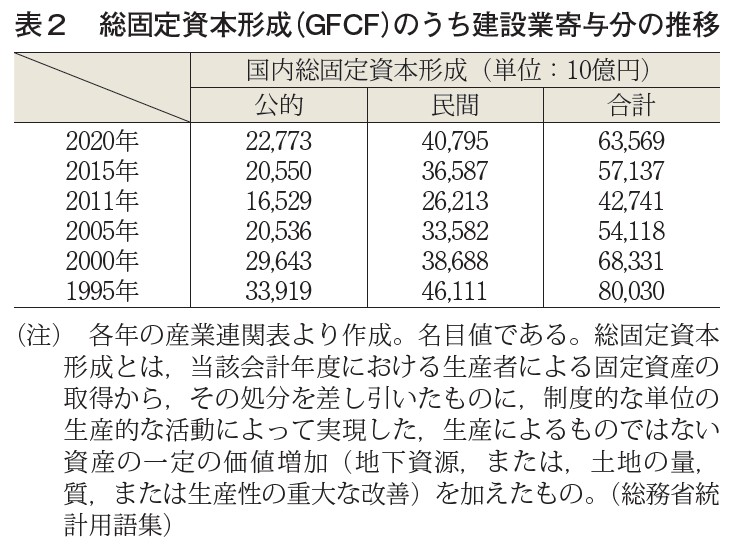

日本への資本投入量という観点から、建設業が果たしてきた役割を数字で振り返ってみたい(表1、表2)。1年間の建設業の活動成果は、産業連関表では最終需要部門の総固定資本形成(Gross Fixed Capital Formation、以下GFCF)に記録される。GFCF は毎年のフローであり、一定年限で減耗する。そして、それが積み重なったのが社会資本ストックと言える。内閣府の推計によると、2020年のそれは粗資本ストックで993兆円とされている。

GFCF の対象となる固定資産は、形態別に、

①住宅、

②その他の建物・構築物、

③機械・設備、

④防衛装備品、

⑤育成生物資源、

⑥知的財産生産物

から構成されるが、OECD の統計では表1に示す分類が用いられる。

建設業の活動が主として関わるのは、N111G(住宅)とN112G(その他の建物及び構造物)であるが、それ以外への投資分を含めて計算すると、N11KG 総建設費(建物および構造物)となる。

日本の2023年最新値は、総固定資本形成約154兆円のうち、建設業分が約78兆円である。これは近年の建設単価の急激な上昇を反映した面がある。表2で示すように過去は約40~80兆円で推移してきた。

今後は「責任ある積極財政」によって、この規模が拡大しつつ推移することは確実と見られる。

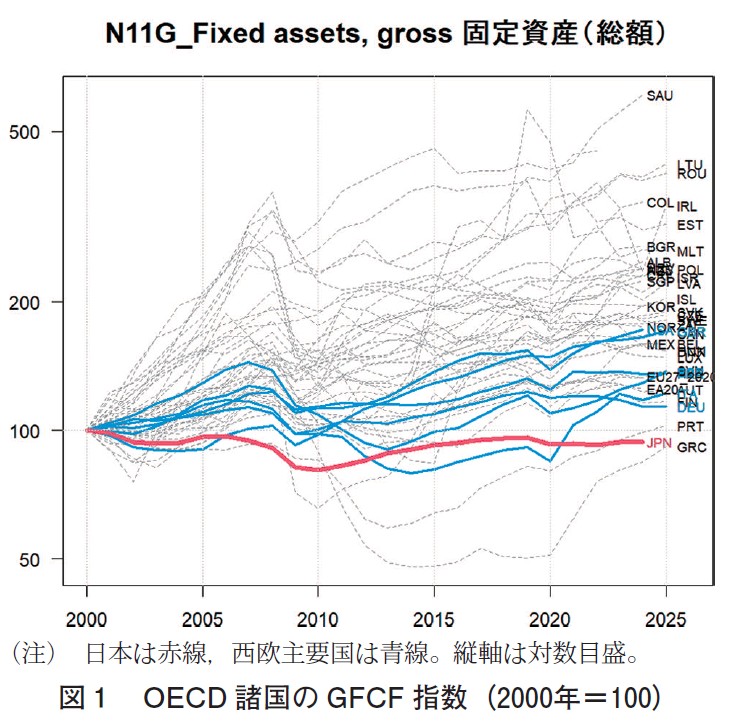

冒頭で述べたように、高市内閣は、これまで日本ではフローとしての資本投入量が不足していたとみている。その事実をOECD の統計から確認しておきたい。

図1には、2000年の各国の名目値を基準としたGFCF 指数を、OECD 加盟等の50カ国のデータから算出して推移を示した。日本は赤色ラインであるが、2008年のリーマン・ショックで打撃を受けたギリシャ(GRC)やポルトガル(PRT)ほどではないものの、ドイツ・スペイン・フランス・イギリス・アメリカの主要5か国の中では、最も低い水準の伸びにとどまる。

日本は2010年代以降、回復傾向にあるものの、最新時点で指数は100を下回っており、2000年の水準を依然として回復していない。日本の資本投入不足は明白である。

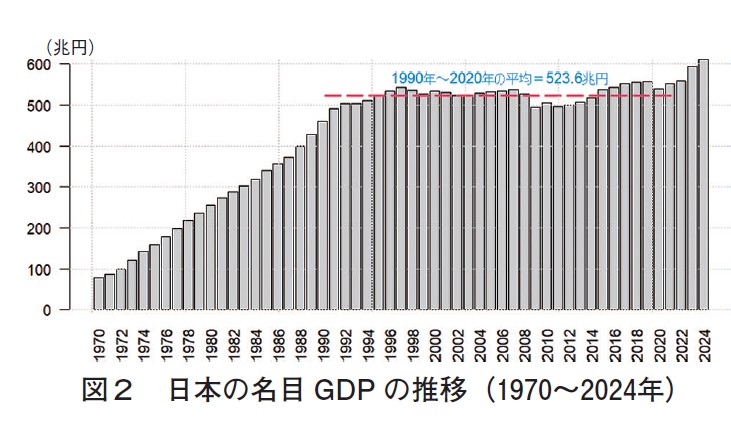

図2は日本の名目GDP の推移である。バブル崩壊後は長らく525兆円前後の水準に停滞しており、「失われた30年」と称されている。コロナ禍後は、政府財政の急拡大とデフレからの脱却を背景に、GDP は600兆円を超えて拡大局面に転じている。

このように、日本のGFCF は主要国の中でも低い水準にあり、2000年代以降、大きく伸びを欠いた状態を続けてきたことが分かる。

図1と図2を関連付けて考えると、1990年代のバブル崩壊の余波を受け、長期にわたるデフレ経済の中で官民ともに資本投資を抑制してきた結果、必要な社会資本の絶対量が不足し、今日の残念な日本経済の姿があると考えられる。

八潮市の道路陥没事故はその象徴のようである。

17の戦略分野への多額の政府投資を起爆剤として、内部留保や海外に向かっていた民間資金を国内投資へと振り向け、社会資本を充実させるとともに、その生産力効果によって経済成長を高めることが必要である。まさに、そうした政策が進められようとしているのである。

新たな社会資本投資において建設業が果たす役割への期待は大きいと同時に、既存の社会資本ストックの維持・更新にも対応していく必要がある。このように、建設業には増大する建設需要に迅速かつ柔軟に対応することが求められてくる。

一方、建設業界では深刻な人手不足を背景に、増大する建設需要に対して十分な供給力で応えられるかどうか、まさにその点が課題となっている。

手持ち工事高がかつてなく積み上がっているという現実もある。人手不足への対応策として、外国人労働者の確保のみに依存することは持続可能とは言えない。解決策の一つは、建設業自身への資本投資を一層進めることであろう。

AI やICT の活用による効率化を進めることはもとより、施工ロボットをはじめとする省力化・省人化技術への開発投資など、生産性向上のための資本投入を積極的に進め、業界全体への普及を図ることで、生産能力を高める必要がある。