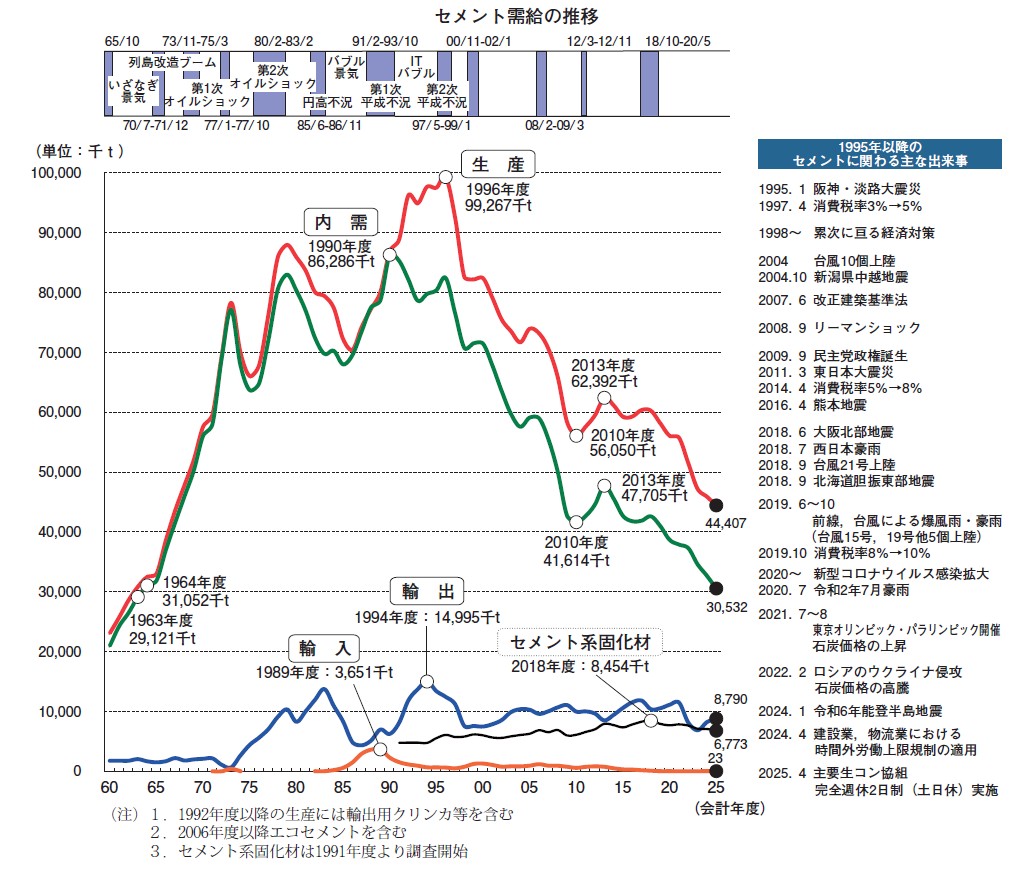

2025年度のセメント生産は44,407千t、前年伸び率▲3.2%と8年連続のマイナスとなった。国内需要は30,532千t、同▲6.5%と7年連続のマイナス、輸出については8,790千t、同+7.1%となり2年連続のプラス、輸入は23千t、同▲1.0%となった。また、セメント系固化材の販売量は6,773千t、同▲4.1%と4年連続のマイナスとなった。

(1)国内需要

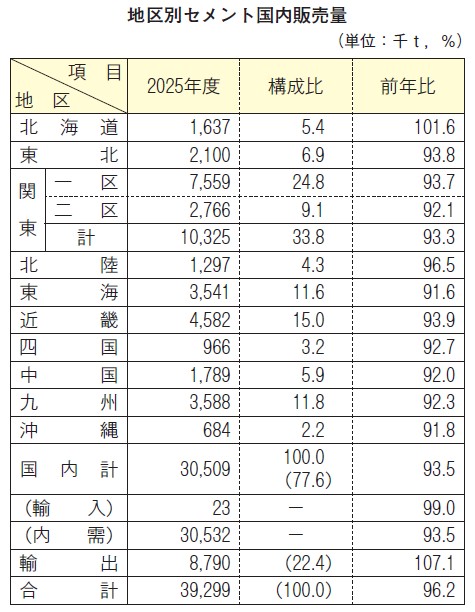

2025年度のセメント国内需要は30,532千tと前年に比べ▲2,124千t、▲6.5%の減少となった。これは61年前の1964年度(31,052千t)よりも低い水準である。

地区別に見ると、北海道は前年比プラス、その他の地区は同マイナスとなった。近年の慢性的な人手不足に加え、時間外労働の上限規制や夏場の熱中症対策による作業時間の短縮などにより工期が長期化し出荷数量は減少、加えて、建設現場や生コン業界における週休2日制導入の拡大により土曜日の出荷が大幅に減ったことも影響している。

官需については、2025年度国の公共事業当初予算は補正予算と合わせて金額ベースでは増額となったが、労務費などの上昇が続き、実工事量が減少したことから結果として前年比マイナスとなった。

一方、民需については、住宅投資は2025年4月からの省エネ基準適合義務化の影響や建設コストの高騰により減少したものの、設備投資は企業の投資意欲が引き続き堅調であることから増加した。しかし、働き方改革による現場作業時間の減少、建設コスト上昇による設計変更や建設計画見直しなどの動きもありセメント需要は伸び悩み、結果として、住宅投資の落ち込みをカバーしきれず、民需は前年比マイナスとなった。

(2)輸出

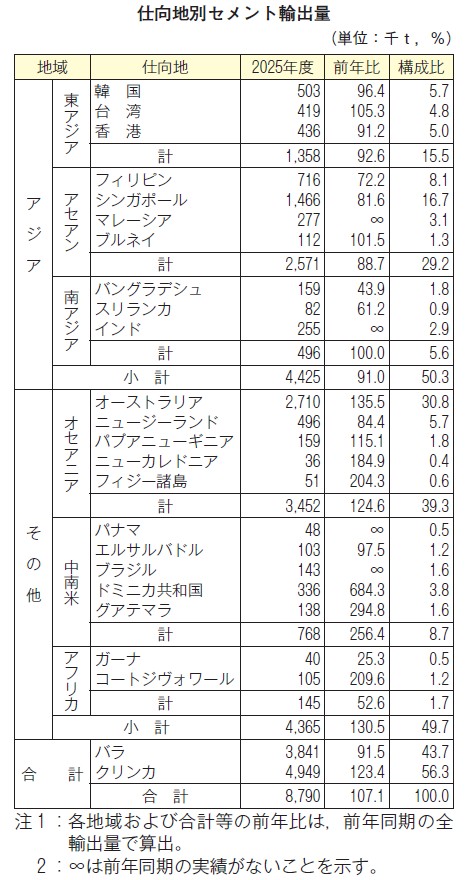

2025年度の輸出は8,790千t、前年伸び率+7.1%と2年連続のプラスとなった。

全体の約50%を占めるアジア向けは4,425千t、同▲9.0%、オセアニア向けは3,452千t、同+24.6%となった。

アジア地域では輸出先での他国との競合により減少となった一方、オセアニア地域では、オーストラリア国内の需要が堅調に推移した。また、中南米、アフリカなどの地域への輸出も増加した。

(3)輸入

2025年度のセメント輸入は23千t、同▲1.0%で、韓国、中国からの輸入となっている。このところのセメント輸入は、低調な国内需要を反映し、低水準で推移している。

(4)セメント系固化材

2025年度のセメント系固化材の販売量は6,773千t、同▲4.1%となった。4年連続のマイナスとなったが、能登半島の復興工事や国の国土強靭化対策もあり、引き続き地盤改良工事は一定水準確保されるものと思われる。

(1)2026年度セメント需要見通し

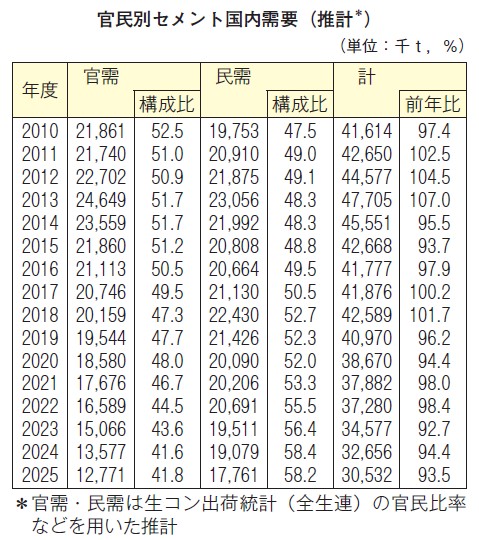

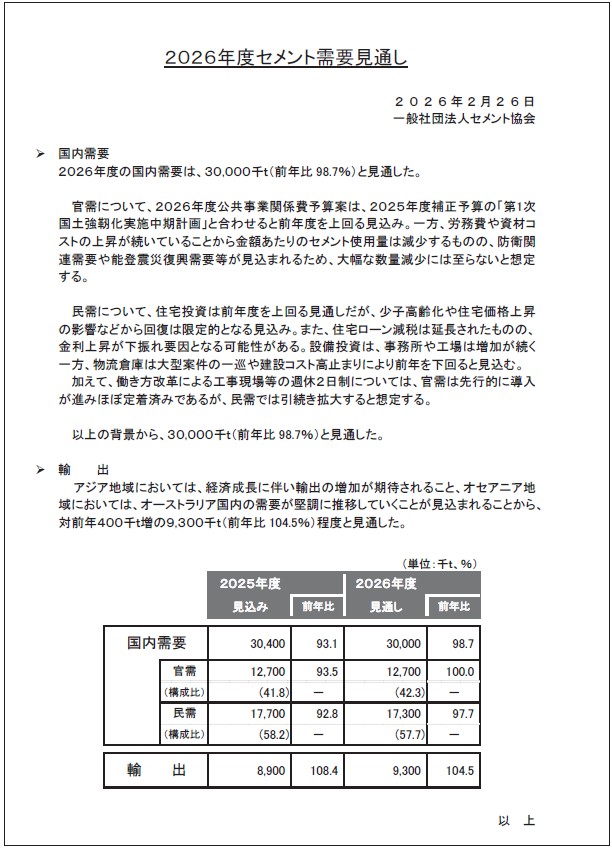

2026年度の国内需要は前年伸び率▲1.7%(実績比)の30,000千tと見通している。

官需については、2026年度国の公共事業関係費当初予算は前年並みであるものの、「第1次国土強靭化実施中期計画」と合わせた総額は前年度を上回る見込み。

一方、労務費や資材費等の上昇が続いていることから金額当たりのセメント使用量は減少するものの、防衛関連需要や能登震災復興需要等が見込まれるため、大幅な減少には至らないと想定している。

民需については、住宅投資は前年度を上回る見通しだが、少子高齢化や住宅価格上昇の影響などから回復は限定的になると見込んでいる。

また、住宅ローン減税は延長されたものの、金利上昇が下振れ要因となる可能性がある。設備投資については、事務所や工場は増加が続く一方、物流倉庫は大型案件の一巡や建設コストの高止まりにより前年を下回ると想定される。

加えて、働き方改革による工事現場等の週休2日制については、官需は先行的に導入が進みほぼ定着済みであるが、民需では引き続き拡大すると想定している。

同輸出は前年伸び率+5.8%(実績比)の9,300千tと見通した。アジア地域については、経済成長に伴い、輸出の増加が期待されることや、オセアニア地域においては、オーストラリアの国内需要が堅調に推移していくことが見込まれることから、前年度を上回ると見通した。

(2)中期的なセメント需要見通し

防災・減災及び国土強靭化対策、防衛関連工事、リニア中央新幹線沿線地域での関連需要、都市再開発事業、サプライチェーンの国内回帰による設備投資の増加など、中期的には一定水準の需要が見込まれる。

一方で、働き方改革による現場作業時間の減少、建設コスト上昇による実工事量の減少など、近年の工事環境の変化は、引き続きセメントの需要動向に影響を与えるものと思われる。

(3)中東情勢不安の影響

2026年2月28日に米国とイスラエルによるイランへの軍事攻撃が開始され、それに伴うホルムズ海峡閉鎖による石油関連の入手が困難になっているのはご承知のとおりであるが、当業界でも大きな影響を受けている。

セメント協会では4月に会員会社において、物流と工場におけるそれぞれの現状についてヒアリング調査を行った。

物流面については他産業と同様、トラックおよび船において燃料や潤滑油等の入手が困難になっている。また工場においては、中間製品であるクリンカを粉砕する際に「粉砕助剤」として石油化学製品を少量添加しており、その「粉砕助剤」に加え、「作動油」や「潤滑油」の入手確保が困難になってきている。

加えて、これらの製品が全て値上げを行っていることから、製造コストを押し上げる要因になっている点も予断を許さない。

セメント協会としては、今後も必要に応じて調査を行い、状況について経済産業省とも情報を共有しながら、業界としての影響最小化に向けた対応を進めていく。

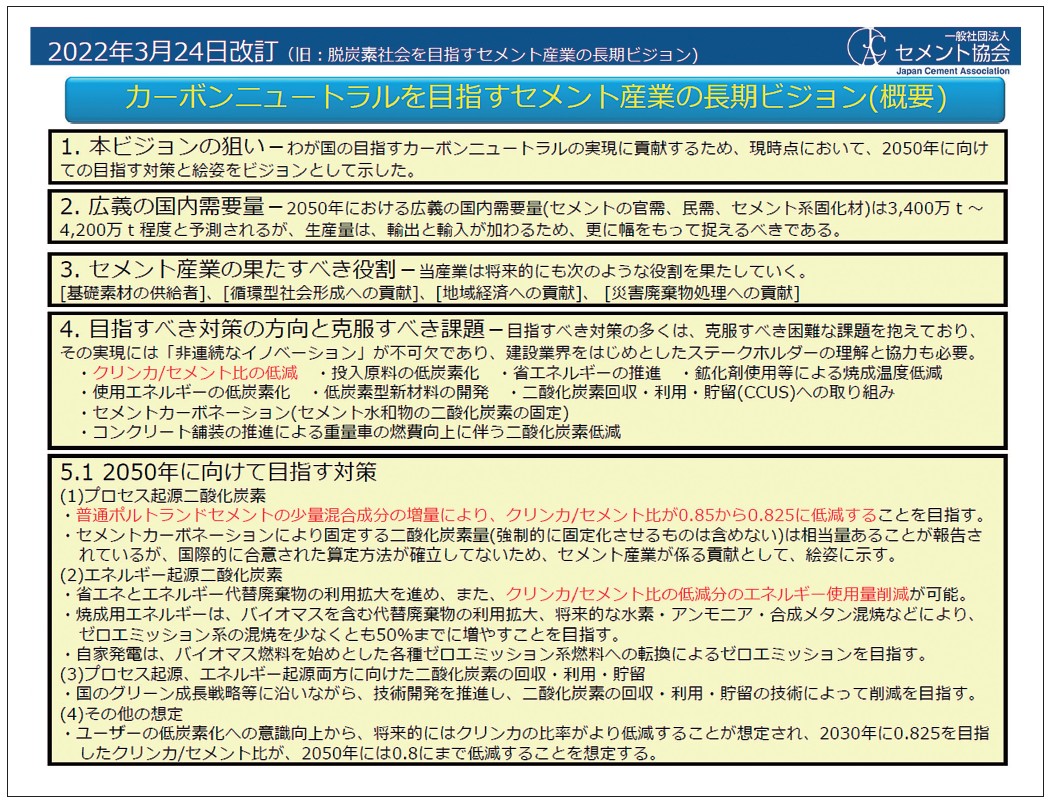

日本政府は、2020年10月に「2050年カーボンニュートラル」の実現を目指すことを宣言し、同年12月には「2050年カーボンニュートラルに伴うグリーン成長戦略」を閣議決定した。セメント産業では、国の目指す方向性を念頭に置きながら『カーボンニュートラルを目指すセメント産業の長期ビジョン』を掲げている。

今般、この長期ビジョンの具体化策の1つとなっている、国内で最も多く使用されている普通ポルトランドセメントのクリンカ/セメント比を低減するため、少量混合成分を5%から10%まで増量することを目的として、業界内で検討を進めてきた。

実際には、少量混合成分の合量が10%の普通ポルトランドセメントを実機で製造し、品質面での性能試験を行った。

その結果、改正前の製品と同等の性能が第三者により確認されたことから、JIS原案の検討・作成・申請を行い、2026年3月に公示された(2026年3月23日 官報公示)。本JIS改正にご協力いただいた関係各位には改めて御礼申し上げる。

この改正によって、普通ポルトランドセメントのクリンカ使用量は最大5%低減され、セメント業界全体でのCO₂削減効果は最大で年間100万tとなる。

また、この改正はセメント協会が策定した1979年の規定以来、初めて少量混合成分の上限値を見直した。(増量分は石灰石と、新たに少量混合成分としての使用が許容される人工炭酸カルシウムに限定。)現在、ステークホルダーとの調整を進めており、引き続き受入環境を整備していく予定である。